住民税決定通知書が届いたらふるさと納税の全額控除上限実績額を確認しよう

趣旨

毎年5月になると会社から住民税の決定通知書が届きます。

私はこの通知書が届いたら毎年行うことがあります。

それは、

「昨年のふるさと納税の全額控除の上限実績額は幾らだったのか」

の確認です。

この記事では、その確認方法をお伝えしたいと思います。

確認方法

ご承知のとおり、ふるさと納税は生まれた故郷や応援したい自治体への寄附金のうち2,000円を超える部分については所得税の還付、住民税の控除が受けられる制度ですが、控除上限額が収入や家族構成によって異なるため、思わず上限を超えてしまっていないかなどヒヤヒヤするものです。

さて、確認方法ですが、住民税決定通知書を参照しながら、以下の計算式にそれぞれ代入し、Xを求めてください。そのXが、大まかに前年の全額控除の上限額であったという話です。

( X円-2,000円)×(90%-所得税率 × 1.021)

=税額控除前所得割額④ × 20%

Xを求めるイメージ

まず、所得税率を確認しましょう。タックスアンサーの速算表で確認できます。今の年と前年で異なる場合があるので注意します。所得税率に1.021が乗じられているのは、復興特別所得税の関係ですね。

課税される所得金額は、所得金額から所得控除額を差し引いた金額、いわゆる課税標準ですね。年末調整で完結している人は、源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を引いた金額となります。

出所:

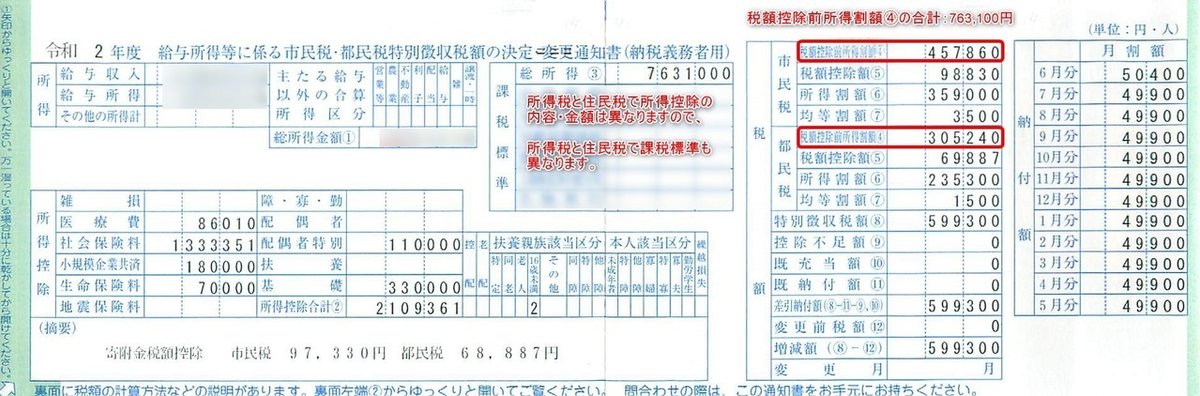

出所:税額控除前所得割額④は、住民税決定通知書に記載があります。区市町村税と都道府県民税の2つに分かれていますので、合算してください。

これで、X以外に代入できますので、X円が求められます。

実際にXを求める

収入は多めのものとなりますが、以下のサンプルをモデルに実際にXを求めてみましょう。

所得税と住民税で課税される所得金額(課税標準)は異なりますので、サンプルの「総所得③」の金額(7,631,000円)で所得税の速算表を見るのは誤りです。ただ、このサンプルでは所得税上の課税標準も「695万円を超え900万円以下」の帯であることを確認していますので、所得税率は23%となります。

次に税額控除前所得割額④ですが、市民税分と都民税分の合計で763,100円であることが確認できます。

従って、

( X円-2,000円)×(90%-所得税率 × 1.021)

=税額控除前所得割額④ × 20%

に代入して計算を進めると、

(X円-2,000円)×(90%-23%×1.021)= 763,100円 × 20%

↓

(X円-2,000円)× 66.517% = 152,620円

↓

0.66517 × X円 = 153,950円

↓

X円 = 231,445円

となり、前年のふるさと納税の全額控除の上限実績額は231,445円であったことが分かりました。

注意:

厳密には端数処理の考慮などがあるかと思いますが、ざっくり例えば、昨年のふるさと納税額は23万円以内に収まっているよねと確認できればよいとのスタンスの話となります。

今年の全額控除上限額の見込計算にも利用できる

上記の計算式の仕組み・考え方が理解できれば、今年の上限額の見込計算にも利用できます。但し、収入や所得控除の内訳について前年値をただスライドすると見誤りますので、ご注意ください。しっかりと今年の見通しで計算してください。

自分にとって心地のよい寄付金額を見定めるためにも、この記事がお役に立てれば幸いです。

念の為注意点

私は会計士でも税理士でもありませんので、正確さや法令上の適切さなどを保証するものではありません。予めご了承ください。

この記事が気に入ったらサポートをしてみませんか?