最近の記事

ISMとCLI(composite leading indicator )の関連について - その2 NFCIを加えた場合

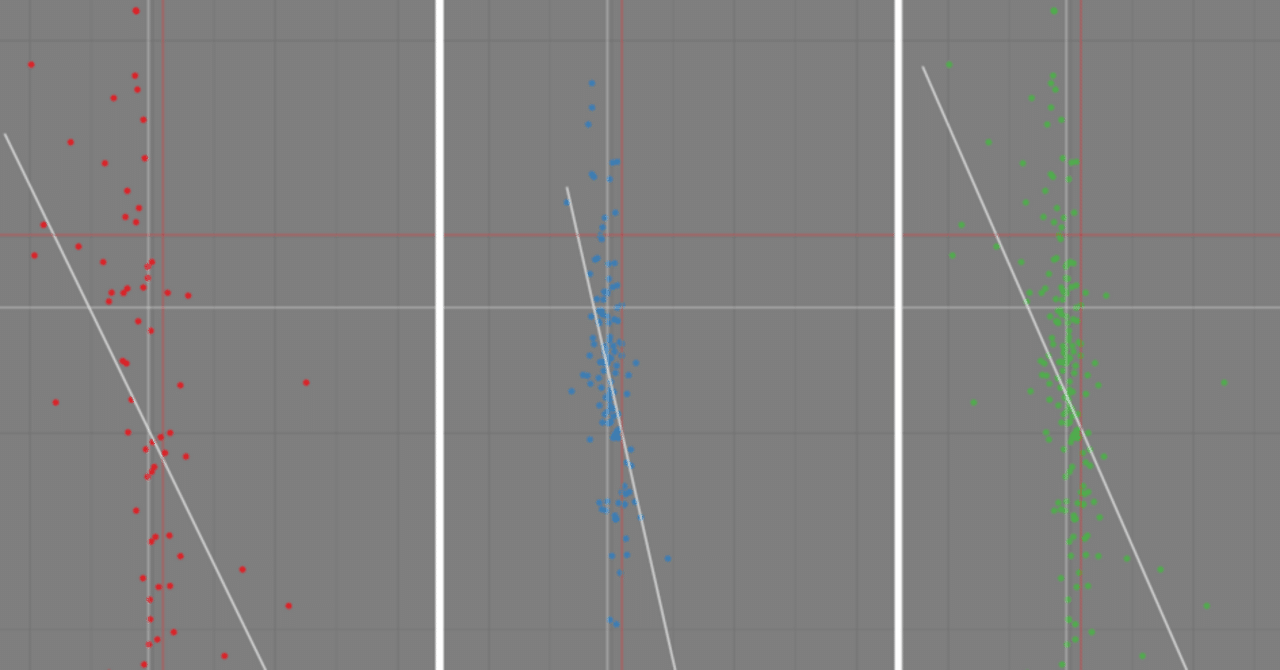

データの用意 TERM <- "2014-10::2023-10"merge(cli_g20[TERM],cli_usa[TERM],ism_mfg[TERM],ism_svc[TERM]) -> wcolnames(w) <- c("g20","usa","ismmfg","ismsvc")cbind(w,to.monthly(NFCI)[,4][TERM]) -> wcbind(w,diff(to.monthly(NFCI)[,4])[TERM]) -> wcolnam