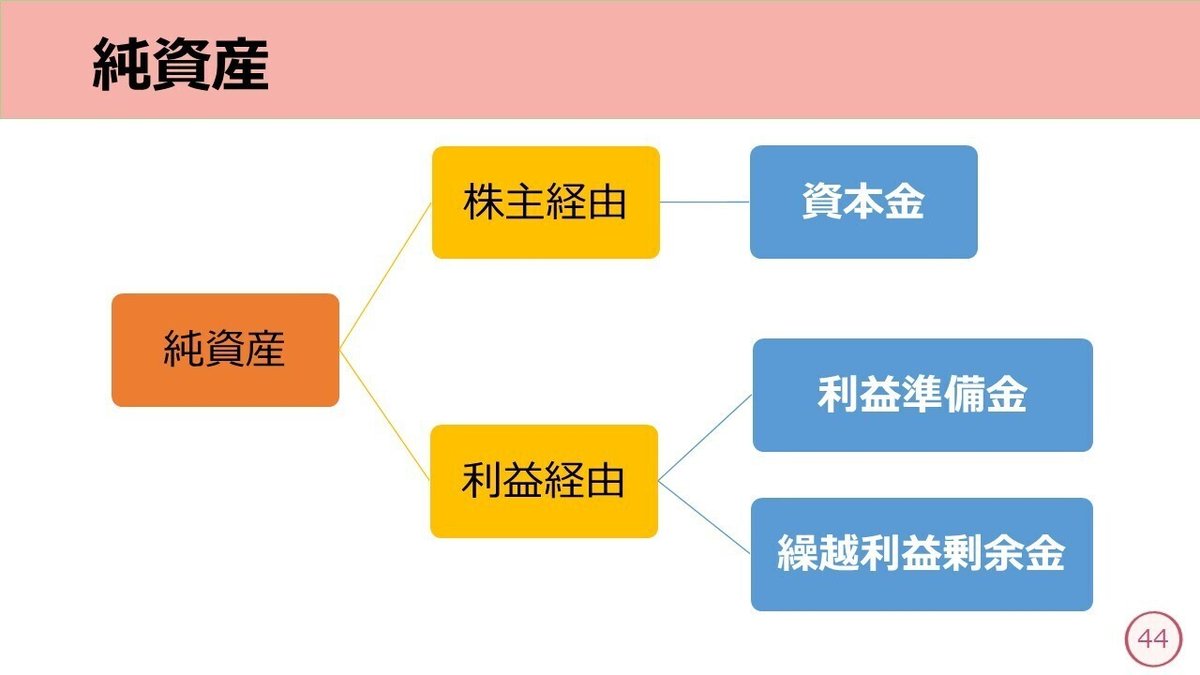

純資産と株式会社

純資産とは、資産と負債の差額のことです。3級でベンキョーする純資産の勘定は、資本金(しほんきん)勘定・利益準備金(りえきじゅんびきん)勘定・繰越利益剰余金(くりこしりえきじょうよきん)勘定の3つです。

この3つの勘定は、その特徴によって2つのグループに分けることができます。1つは株主から出資してもらったもの、もう1つが会社自身が稼いだ利益から成り立つものです。

今回は、株主から出資してもらった資金である資本金についてベンキョーします。

株式会社のしくみ

株式会社は、設立時に株式と引き換えに出資をつのって運営していく会社の形態のことです。集められた出資金は、資本金勘定(純資産)で処理します。また、出資をしてくれた人たちのことを株主(かぶぬし)といいます。

株主は出資することで、さまざまな権利を得ます。会社の経営にまつわる重要な決定に参加する権利や、利益の一部を配当金として受け取る権利です。ただ、出資した会社の経営はしません。(経営者がおこないます)

株主から集められた出資額のこと払込金額(はらいこみきんがく)といいます。払込金額は、1株あたりの金額に株式数をかけて計算します。

仕訳のタイミングは、出資金の払い込みがあった時です。

【例題13-1】

株式会社を設立し、株式1,000株を@3,000円で発行した。払込金額は当座預金に振り込まれた。

株式を発行したことで資本金が増えているので、純資産の増加=資本金を記入します。@3,000円は、1株あたり3,000円という意味です。

資金は当座預金に振り込まれているので、資産の増加=当座預金を記入します。

会社を設立後、資金を集めるために新たに株式を発行し株主を募集することがあります。これを増資(ぞうし)といいますが、仕訳は設立時と同じです。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃