固定資産Ⅴ-売却したとき-

今回は、固定資産を③売却したとき の処理を確認していきましょう。

有形固定資産が不要になった際には手放す=売却することがあります。その際には固定資産がなくなるので、帳簿に記入されている金額をゼロにしなければいけません。

間接法で記帳している場合、固定資産の勘定と減価償却累計額を差し引きした残額のことを帳簿価額といいましたが、残高をゼロにするのはこの帳簿価額です。

一方で、売却したときの金額のことを売却価額(ばいきゃくかがく)といいます。固定資産を売却した場合、売却価額と帳簿価額に差額が生じることがほとんどです。

売却価額が帳簿価額より小さい場合、売却したことで損をしている状態です。このときの差額を固定資産売却損(けていしさんばいきゃくそん)勘定(費用)として仕訳します。

反対に売却価額が帳簿価額より大きい場合、売却したことでもうかった状態です。このときの差額は、固定資産売却益(こていしさんばいきゃくえき)勘定(収益)で仕訳します。

【例題7-5】①土地の売却

以下を仕訳しなさい。

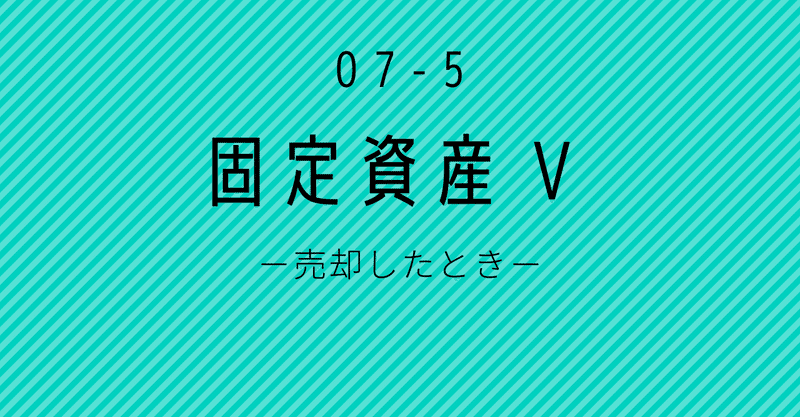

保有していた土地(帳簿価額 2,000,000円)を1,500,000円で売却し、代金は月末に受け取ることとした。

土地は、減価償却をしないので売却価額と帳簿価額を比較して仕訳を考えればOKです。土地を手放(売却)しているので、資産の減少=土地を記入します。金額は帳簿価額です。

土地を手放したことで1,500,000円の代金を受け取ることができますが、『月末に受け取る』ことと『保有していた土地』は商品ではないことから、資産の増加=未収入金を記入します。

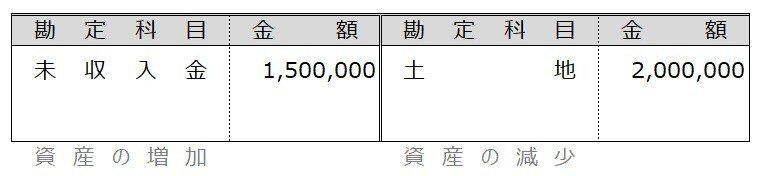

差額が固定資産売却損・益のどちらなのか?を判断するには、売却価額から帳簿価額を差し引いた結果がマイナスorプラスになったのかを確認します。

仕訳を考える際には、両者がちょうど貸借に分かれているのでこれを活用するとラクです。差額を認識したら、数字の少ない方に差額を記入します。例題では、借方ですね。

借方側は費用の発生なので、固定資産売却損を記入します。

こうやって仕訳を考えていくと、差額の計算式を丸暗記するだけでは意味がないことがよく分かりますね。大切なのは、売却価額と帳簿価額を比較することで損したのか?もうかったのか?が決まるということです。

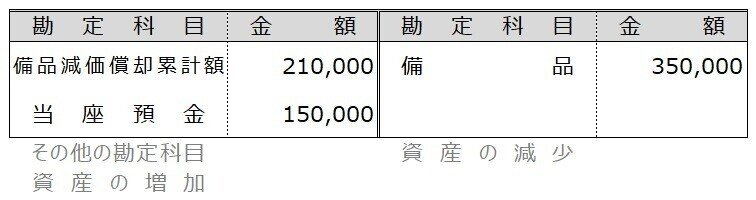

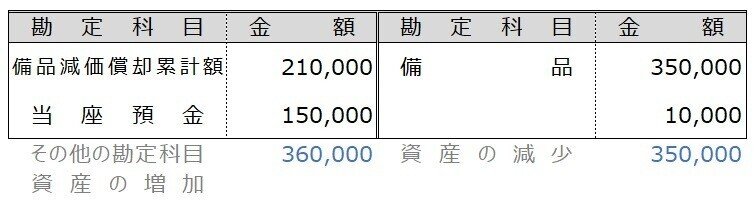

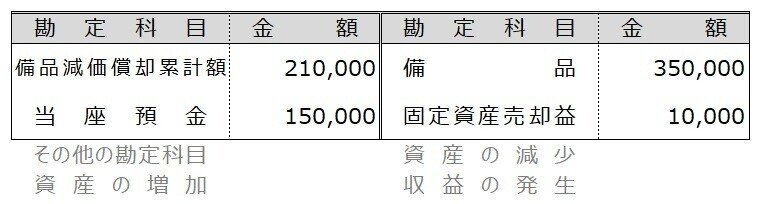

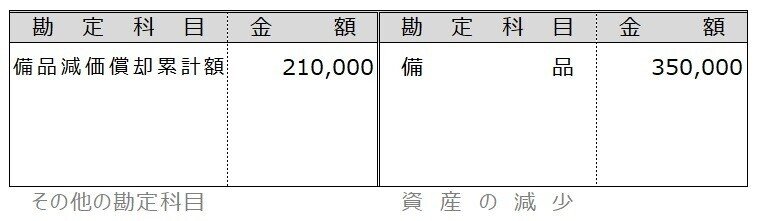

【例題7-5】②期首売却

以下を仕訳しなさい。

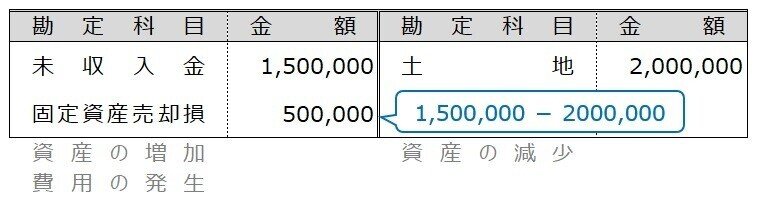

期首に、備品(取得原価350,000、減価償却累計額210,000、間接法で記帳)を150,000円で売却し、代金は小切手で受け取った。

期首に売却しているので、その時点での帳簿価額をホームポジションと逆側に記入します。間接法で記帳しているので、ここでいう帳簿価額は、固定資産の取得原価と減価償却累計額のことですね。

※ちなみに、期首の帳簿価額は前期末と同じです。もし資料に前期末の帳簿価額しかなかったとしても、期首売却の場合は、その数字を使って考えればOKです。

代金は小切手で受け取っているので、資産の増加=当座預金を記入します。

取引内容は全て記入したので、売却価額と帳簿価額の差額を確認します。借方と貸方それぞれの合計額(資料の青文字)を比較して、少ない側に数字を記入します。今回は、貸方に10,000円ですね。

貸方側に差額が記入されたので、収益の発生=固定資産売却益を記入します。

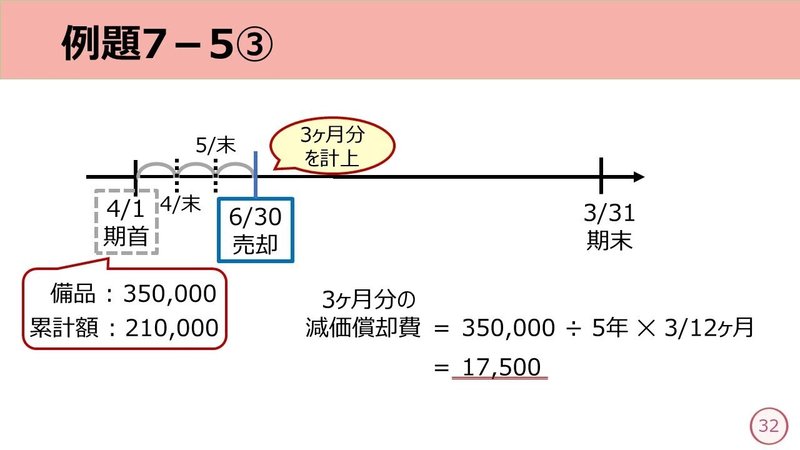

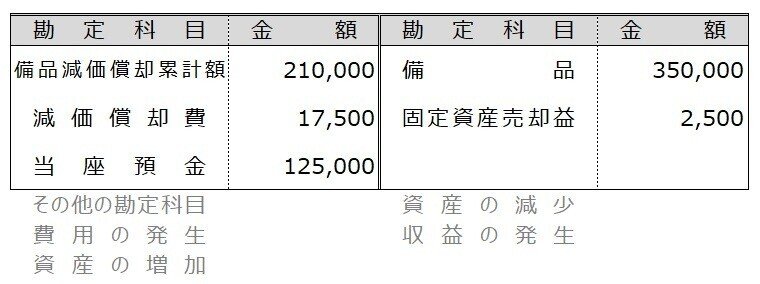

【例題7-5】③期中売却

以下を仕訳しなさい。

備品(取得原価350,000円、減価償却累計額210,000円、耐用年数5年、残存価額ゼロ、定額法、間接法により記帳)を6月30日に125,000円で売却し、代金は小切手で受け取った。なお、当社の決算日は3月31日、減価償却費は月割計算によること。

今までより条件が細かくなっていますね。複雑になったように感じますが、行われた取引は備品の売却だけです。1つずつ確認していきましょう。

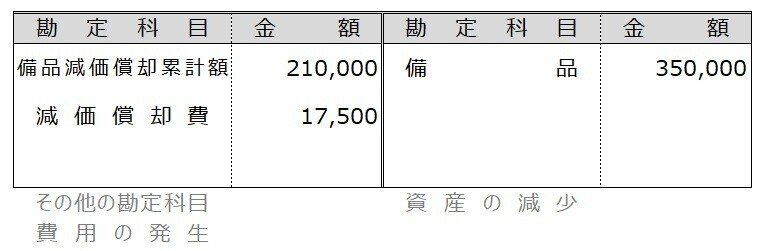

まず、備品を売却していますので、帳簿価額をホームポジションと逆側に記入します。

今回気を付けなければいけないのは、売却をしたのが期中の6月30日だというところです。

間接法で記帳しているので、備品の帳簿価額は最後に減価償却をした前期末決算=当期首の数字です。

ところが、当期になって6月30日まで使用しているので減価していますが、その分はまだ計上されていません。いつも通りであれば、決算日の3月31日に計上されるからです。期中に売却した際には、この売却までに使用した期間分を減価償却費として忘れずに計上しなければいけないんですね。

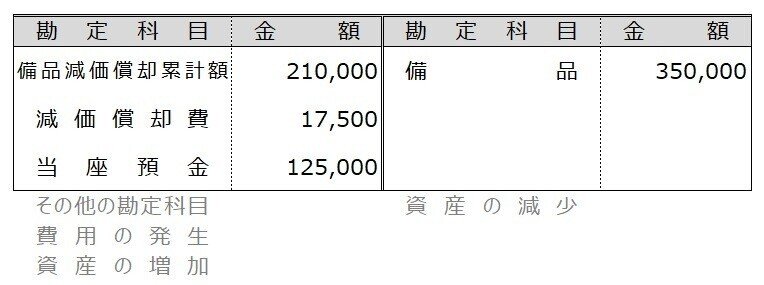

計算ができたら、費用の発生=減価償却費を記入します。

備品についての計上が終わったので、引き換えに受け取った代金について記入します。今回は小切手でしたね。資産の増加=当座預金を記入します。

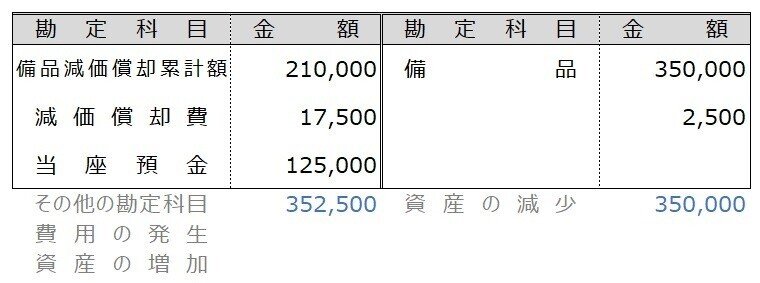

これで取引に出てきた情報をすべて処理しました。残すは、差額の確認です。借方と貸方それぞれの合計額(資料の青文字)をチェックし、少ない側に差額を記入します。

今回は貸方でしたので、収益の発生=固定資産売却益を記入します。

これで仕訳の完成です。

固定資産の売却を仕訳する際には、売却時期と固定資産の状況を把握することがポイントです。仕訳の感覚がつかめるようになるまでは、必ずタイムテーブルで状況を整理し、同じ問題で繰り返し練習をしてみてくださいね。

今回はここまで。

お疲れ様でした。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃