FP2級相続事業承継【その2相続税】

1相続税の基本

・納税義務者 ・相続税の計算の流れ

日本に住所がなくても、相続や遺贈で財産を取得した個人は相続税の納税義務がある!

2【Step1】各人の課税価格を計算

・本来の相続財産 ・みなし相続財産

・相続時精算課税制度による贈与財産 ・生前贈与加算

・非課税財産 ・債務、葬式費用

死亡保険金等の非課税限度額、債務、葬式費用の範囲はしっかり確認を!

3【Step2】相続税の総額を計算

・計算の流れ ・遺産に係る基礎控除 ・相続税の税額

遺産に係る基礎控除は

『3000万円+600万円×法定相続人の数』

4【Step3】各人の納付税額を計算

・計算の流れ ・各人の算出税額の計算 ・相続税額の2割加算

・税額控除 ・相続時精算課税制度による贈与税額控除

相続税の2割加算の対象者、配偶者の税額軽減の内容を確認しておこう

5相続税の申告と納付

・相続税の申告 ・相続税の納付(延納と物納) ・相続税の取得費加算

金銭一括納付が無理なら「延納」、延納も無理なら「物納」

1相続税の基本

①相続税とは相続税は、相続や遺贈によって、財産を取得した場合にかかる税金です。

②納税義務者

相続税の納税義務者は、原則として相続や遺贈によって財産を取得した個人です。

☆一定の場合には、「人格のない社団」や「持分の定めのない法人」が納税義務者となることもあります。なお、平成30年4月以降、特定の「一般社団法人等」も納税義務者となります。

納税義務者は、被相続人や相続人(受違者)の住所や国籍によって、居住無制限納税義務者、非居住無制限納税義務者、制限納税義務者に区分されます。

納税義務者の区分と課税財産の範囲を示すと、次のようになります。

☆要するに、被相続人の住所が日本国内にある場合には、相続人の住所や国籍にかかわらず、国内財産と国外財産が課税となるということです。

③相続税の計算の流れ

相続税の税額は、次の流れで計算します。

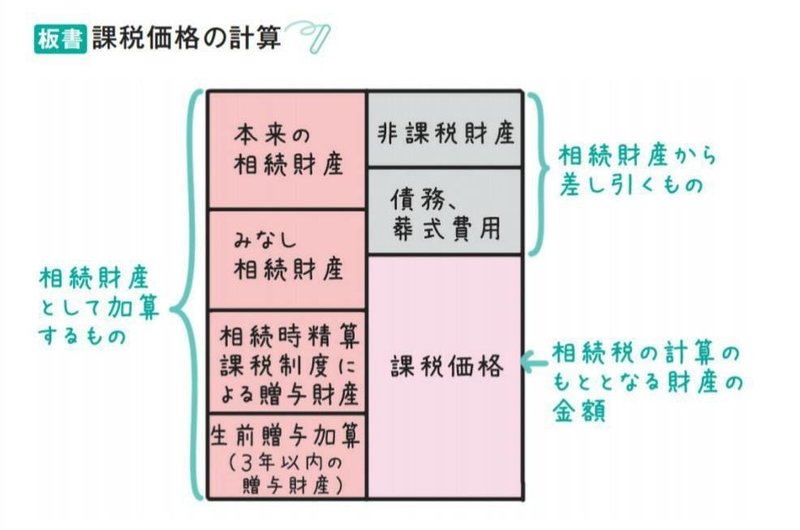

2【Step1】各人の課税価格を計算

【Step1】では、被相続人から相続した財産を集計し、そこから非課税の財産や、控除できる金額を差し引いて、課税価格(相続税がかかる相続財産の価格)を計算します。

①本来の相続財産

本来の相続財産とは、被相続人が生前に所有していた財産(預貯金、株式、土地、建物、ゴルフ会員権、債権など)で、金銭で換算できる経済的価値のある財産をいいます。

☆「相続開始時に支給時期の到来していない給与」も本来の相続財産として相続税の課税対象となります。

また、「抵当権」は独立した財産ではないので(主たる財産の価値を担保しているだけなので)、相続財産とはなりません。

②みなし相続財産

みなし相続財産とは、本来は相続財産ではないが、被相続人の死亡を原因として、相続人が受け取った財産をいいます。

みなし相続財産には、生命保険金や死亡退職金などがあります。

生命保険金:被相続人が保険料を負担していた保険契約で、被相続人の死亡によって支払われる保険金

死亡退職金:被相続人の死亡によって支給される退職金で、被相続人の死後3年以内に支給が確定したもの

☆なお、被相続人の死後3年が経過したあとに支払いが確定した死亡退職金を相続人が受け取る場合には、一時所得として所得税の課税対象となります。

③相続時精算課税制度による贈与財産(→贈与税相続時精算課税制度参照)

相続時精算課税制度は、生前に、親・祖父母(被相続人)から子・孫に贈与をしたときの贈与税を軽減し、その代わりに、贈与された財産を相続のときに相続財産に加算する(相続税がかかる)という制度です。

相続時精算課税制度を適用した財産は相続財産として加算しますが、このとき、相続財産として加算される価格は贈与時の価額となります。

④相続開始前3年以内の贈与財産(生前贈与加算)

相続人が、相続開始前3年以内に被相続人から贈与を受けた場合、その贈与財産は相続財産として加算します。

このとき、相続財産として加算される価格は贈与時の価額となります。

⑤非課税財産

次の財産は、相続税の課税対象とはなりません。

◆墓地、墓石、祭具、仏壇、仏具など

◆生命保険のうち一定額※非課税額については下記参照

◆脂肪退職金のうち一定額※非課税額については下記参照

1.生命保険金・死亡退職金のうち非課税額

相続人が生命保険金や死亡退職金を受け取ったときは、それぞれについて、次の計算式で求めた金額が非課税(非課税限度額)となります。

『非課税限度額=500万円×法定相続人の数』

☆このときの法定相続人の数は、相続税計算上の数(3.法定相続人の数図参照)になります

各人の非課税金額は、上記の非課税限度額を次の計算式で按分した金額となります。

「各人の非課税金額=非課税限度額×

その相続人が受け取った死亡保険金等/全相続人が受け取った死亡保険金等」

なお、相続を放棄した人は相続人ではないため、相続を放棄した人が受け取った保険金等については、非課税の適用はありません。

2.弔慰金のうち非課税額

相続人等が受け取った弔慰金については、以下の範囲までは非課税です

(それを超える部分は退職手当金として課税されます)。

■業務上の死亡

『非課税限度額=死亡時の普通給与×36ヵ月分』

■業務外の死亡

『非課税限度額=死亡時の普通給与×6ヵ月分』

3.法定相続人の数

相続税の計算上、法定相続人の数について、民法とは異なる扱いをしています。

⑥債務、葬式費用

被相続人の債務(借入金など)を承継した場合は、承継した債務を課税価格(プラスの資産)から控除することができます。

なお、葬式費用を負担した場合も、負担した葬式費用を課税価格(プラスの資産)から控除することができます。

3【Step2】相続税の総額を計算

【Step2】では、下記の流れで相続税の総額を計算します。

①遺産に係る基礎控除

各人の課税価格の合計額から、遺産に係る基礎控除額を差し引いて、課税遺産総額を計算します。

『遺産に係る基礎控除=3000万円+600万円×法定相続人の数』

☆このときの法定相続人の数は、相続税計算上の数(上記板書参照)になります。

②相続税の税額

課税遺産総額を法定相続分で取得したと仮定して、各人の仮の相続税額を計算し、これを合算して相続税の総額を計算します。

相続税の税額は次音速算表を用いて計算します。

4【Step3】各人の納付税額を計算

【Step3】では、次の流れで各人の納付税額を計算します。

①各人の算出税額の計算

【Step2】で計算した相続税の総額に、実際の按分割合(各人が実際に受け取った課税価格の割合)を掛けて各人の算出税額を計算します。

『各人の算出税額=相続税の総額×各人の課税価格/課税価格の合計額』

②相続税額の2割加算

被相続人の配偶者および1親等の血族(子、父母。子には代襲相続人を含む)以外の人が、相続または遺贈によって財産を取得した場合には、算出税額の2割が加算されます。

『相続税の加算額=算出税額×20%』

■相続税の2割加算の対象者

・・・被相続人の配偶者および1親等の血族(子、父母)以外の人

→兄弟姉妹、孫、祖父母など

ポイント☆子の代襲相続人である孫は2割加算の対象外

③税額控除

相続税の税額控除には、次のものがあります。

1贈与税額控除

生前贈与加算の対象となった人(相続開始前3年以内に贈与を受けた人)が贈与税を課された場合は、その贈与税額を相続税額から控除します。

2配偶者の税額軽減

配偶者には税額軽減の措置があります。

軽減される税額は次の計算式で求めます。

『配偶者の税額軽減額=

相続税の総額×次の1.2.のいずれか小さい方の額/課税価格の合計額』

1.課税価格の合計額×配偶者の法定相続分

※ただし1億6000万に満たないときは1置く6000万

2.配偶者の相続課税の課税価格

上記の計算式は、配偶者の取得した財産が1億6000万円以下または配偶者の法定相続分相当額以下の場合には、相続税がかからないということを意味しています。

3未成年者控除

相続や遺贈で財産を取得した相続人が未成年者えある場合、

次の金額を控除できます。

『控除額=(20歳ー相続開始時の年齢)×10万円』

※20歳に達するまでの数年が1年未満のときは1年として計算する

☆未成年者本人の相続税額から未成年者控除額の全額を控除しきれない場合は、控除しきれない金額を、その未成年者の扶養義務者の相続税額から控除することができます。なお、障害者控除についても同様の取扱いとなります。

☆令和4年4月1日以降は18歳に引き下げられます。

4障害者控除

相続や遺贈で財産を取得した相続人が障害者である場合、次の金額を控除できます。

控除額=(85歳ー相続開始時の年齢)×10万円

※1 85歳に達するまでの数年が1年未満のときは1年として計算する

※2 特別障害者の場合は20万円

5総次相続控除

10年以内に2回以上の相続があった場合、一定の税額を控除することができます。

6外国税額控除

外国にある被相続人の財産を取得し、その国で相続税に相当する税が課された場合、二重課税を排除するため、税額を控除することができます

④相続時精算課税制度による贈与税額控除

相続時精算課税制度を適用し、贈与税を支払っている場合には、その贈与税額を相続税額から差し引きます。

なお、すでに支払った贈与税額が相続税額を超過する場合には、その超過額が還付されます。

5相続税の申告と納付

①相続税の申告

相続税の申告についてポイントをまとめると、次のようになります。

②相続税の納付

税金は、納期限(申告書の提出期限)までに、金銭一括納付が原則ですが、相続税については、延納や物納という方法も認められています。

☆なお、相続人の誰かが相続税を納めなかった場合、相続人全員が連帯して相続税を納める責任を負います。

1.延納とは、相続税の全部または一部を年払いで分割して納付する方法で、次の要件を満たす場合に認められます。

延納要件

◆金銭一括納付が困難であること

◆納付すべき相続税額が10万円を超えていること

◆延納申請書を申告書の提出期限までに提出すること

◆担保(延納の担保は相続財産でなくてもよい)を提供すること(延納税額が100万円以下かつ延納期間が3年以下の場合は不要)

延納した場合、延納税額のほか利子税がかかります。

また、延納できる期間は財産の価額合計額に占める不動産等の価額の割合に応じて定められており、最高20年です。

2.物納とは、相続税を、相続財産によって納付する方法です。

物納は、次の要件を満たす場合に認められます。

物納の要件

◆延納によっても金銭納付が困難であること

◆物納申請書を申告書の提出期限までに提出すること

【物納財産と順位】

物納する財産は、国内にある相続財産に限られます。なお、相続時精算課税の適用を受けた財産は物納にあてることはできません。また、次のように物納の順位があります。

◆第1順位:国債・地方債、不動産、船舶

上場されている株式、社債、証券投資信託の受益証券

◆第2順位:非上場の株式、社債、証券投資信託の受益証券

◆第3順位:動産

【物納不適格財産】

以下の財産は物納にあてることはできません。

◆担保権が設定されている不動産

◆境界が不明確な土地

◆権利の帰属について争いがある不動産

◆共有物である不動産(共有者全員が申請する場合を除く)など

【収納価額】

物納財産の収納価額は、原則として相続税評価額(相続税の計算の基礎となった価額)となります。

☆小規模宅地等の特例の適用を受けた土地については、この特例を適用したあとの価額が収納額となります。そのため、物納を利用する場合には、小規模宅地等の特例は有効でないことがあります(収納価額が低くなってしまうため)。

【延納から物納への変更、物納の撤回】

原則として延納から物納への変更はできませんが、申告期限から10年以内である場合で、延納による納付が困難になった場合には、延納から物納(特定物納)に変更できます。

また、物納の許可を受けたあとに金銭一括納付や延納が可能となった場合には、物納の許可後1年以内に限り、物納を撤回することができます。

【物納による相続税の納付】

相続税を物納する場合には、物納財産の引渡しや所有権移転登記等によって第三者への対抗要件を満たしたときに、納付があったものとされます。

③相続税の取得費加算

相続により取得した財産を一定期間内に譲渡した場合に、相続税額のうち一定金額を、譲渡資産の取得費に加算することができます(相続税の取得費加算)。

この特例を受けるための要件は次のとおりです。

◆相続や遺贈により財産を取得した者であること

◆その財産を取得した人に相続税が課税されていること

◆相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までにその財産を譲渡していること

※このnote記事は商業目的ではなく私個人の勉強ノートです。

この記事が気に入ったらサポートをしてみませんか?