FP2級相続事業承継【その3贈与税】

1贈与税の基本

・贈与の形態(定期贈与、負担付贈与、死因贈与、通常の贈与)

・贈与税の納税義務者

☆贈与税が課されるのは「個人」!

2贈与税の計算

・本来の贈与財産 ・みなし贈与財産 ・非課税財産

・贈与税の基礎控除 ・贈与税の税額

☆贈与税の基礎控除は年間110万円!

3贈与税の特例

■贈与税の配偶者控除

→婚姻期間:20年以上

非課税限度額:2000万円

■直系尊属から住宅取得等賃金の贈与を受けた場合の非課税制度

→非課税限度額:取得年度、住宅の種類によって異なる

■相続時精算課税制度

→非課税限度額:2500万円

超過額については一律20%の税率が適用される

■教育賃金の一括贈与に係る贈与税の非課税措置

→非課税限度額:1500万円(一定のものは500万円)

■結婚・子育て資金の一括贈与に係る贈与税の非課税措置

→非課税限度額:1000万円(結婚費用は300万円)

☆各特例の要件と非課税限度額を確認しておこう!

4贈与税の申告と納付

・贈与税の申告 ・贈与税の納付

☆申告期限は贈与があった年の翌年2月1日から3月15日まで

1贈与税の基本

①贈与とは

贈与とは、生存している個人から財産をもらう契約をいいます。

贈与は合意によって成立する(諾成契約)ので、贈与契約は口頭でも書面でも有効となります。

なお、書面による贈与は撤回することができませんが、書面によらない贈与は、各当事者が撤回することができます。(ただし、履行が終わった部分にうついては撤回することはできません)

☆夫婦間の贈与契約は、第三者の権利を侵害しない限り、婚姻中はいつでも一方から取り消すことができます。ただし、夫婦関係が破たんしている場合には、お互いの合意がなければ、取り消すことはできません。

②贈与の形態

■定期贈与・・・定期的に一定額を贈与する契約

例:「毎年、100万円を5年間にわたって贈与するよ」

ポイント☆贈与者は受贈者のいずれかの死亡で効力が失われる

■負担付贈与・・・受贈者(贈与を受けた人)に一定の義務を負わせる契約

例:「土地を贈与するので借入金1000万円を負担して!」

ポイント☆受贈者が負担を履行しない場合には、贈与者は贈与契約を解除することができる

■死因贈与・・・贈与者(贈与をする人)の死亡によって実現する贈与契約

例:「私が死んだら、この土地をあげるよ」

ポイント☆死因贈与は贈与税ではなく、相続税の課税対象となる

☆贈与者が死亡する前に受贈者が死亡したときは効力を失う

■通常の贈与・・・贈与のつど、贈与契約を結ぶ形態(前期以外の贈与)

☆贈与者が贈与の目的物に瑕疵(欠陥)があることを知らずに贈与した場合でも、贈与者はその瑕疵について責任を負いません。受贈者はタダでもらっているので、贈与者にそこまで責任を追及できないのです。

ただし、贈与者がその瑕疵を知っていたのに、受贈者に言わずに贈与した場合には、損害賠償責任が発生します。

③贈与税の増税義務者

贈与税は、贈与により財産を取得した個人に課されます。

☆法人から個人に財産を贈与した場合には、所得税の課税対象となります。また、個人が法人に財産を贈与した場合には、法人税の課税対象となります。

2贈与税の計算

贈与税は、1年間(1月1日から12月31日まで)に贈与された財産の合計額をもとに計算します。

①本来の贈与財産

本来の贈与財産とは、贈与によって取得した財産(預貯金、株式、土地、建物など)で、金銭で換算できる経済的価値のある財産をいいます。

②みなし贈与財産

みなし贈与財産とは、本来は贈与財産ではないが、贈与を受けたのと同じ効果がある財産をいいます。

みなし贈与財産には、次のようなものがあります。

■生命保険等:保険料の負担者以外の人が生命保険の満期保険金などを受け取った場合の保険金額

■定額譲受:時価に比べて著しく低い価格で財産を譲り受けた場合の時価と実際に支払った金額との差額

例:時価5000万円の土地を1000万円で譲り受けた

→4000万円(5000万ー1000万)がみなし贈与財産となる

■定期金の権利:個人年金保険契約で、保険料の負担者以外の人が年金を受け取る場合、保険料の負担者から年金受取人に対して定期金の贈与があったとみなされる

■債務免除:借金をしている人が、その借金を免除してもらった場合の免除してもらった金額

□資力を喪失して債務を返済することが困難となり、債務免除を受けたときは、返済困難な部分については贈与税の課税対象外となる!

■負担付贈与:贈与を受ける人に一定の債務を負担させることを条件に贈与すること。負担がないものとした場合の贈与財産の価額から負担額を控除した額が贈与財産の価額となる

☆その財産(贈与財産)が

・不動産の場合→通常の取引価格(時価)

・不動産以外の場合→相続税評価額

③非課税財産

次の財産は、贈与税の課税対象になりません。

◆扶養義務者から受け取った生活費や教育費のうち、通常必要と認められる金額

◆社会通念上必要と認められる祝い金、香典、見舞い金等

◆法人から贈与された財産

→所得税(一時所得や給与所得)の対象となる

◆相続や遺贈によって財産を取得した人が、相続開始年に被相続人から受け取った贈与財産

→生前贈与加算の対象となる

④贈与税の基礎控除

贈与税の基礎控除は年間110万円です。

⑤贈与税の税額

贈与税の税額は次の速算表(※1)を用いて計算します。

なお、暦年課税の場合で、直系尊属(父母や祖父母など)から贈与により財産を取得した受贈者(財産の贈与を受けた年の1月1日において20歳以上(※2)である者に限る)は、特例税率を適用することができます。

※2:令和4年4月1日以後は「18歳以上」に引き下げられる

☆特例税率を適用できる財産のことを特例贈与財産、特例税率の適用がない財産を一般贈与財産といいます。

3贈与税の特例

贈与税の特例として、以下の制度があります。

①婚姻期間が20年以上の配偶者から居住用不動産(または居住用不動産を取得するための金銭)の贈与があった場合、基礎控除(110万円)とは別に2000万円までの配偶者控除が受けられます(基礎控除とあわせて2110万円まで控除することができます。)

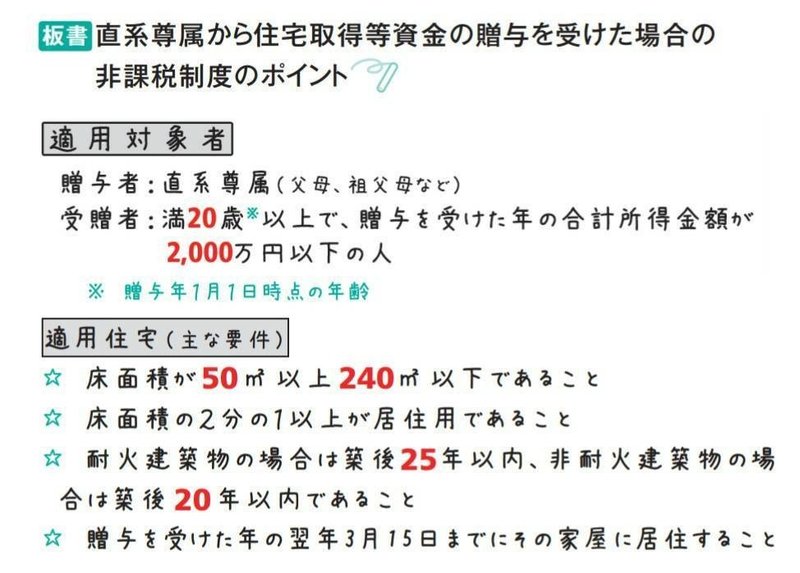

②直系尊属から住宅取得賃金の贈与を受けた場合の非課税制度

令和3年12月31日までに、20歳以上の人が直系尊属(父母、祖父母など)から、一定の住宅を取得するための資金の贈与を受けた場合には、取得した金額のうち、一定額が非課税となります。

この制度のポイントは次のとおりです。

③相続時精算課税制度とは、親世代が持っている財産を早めに子世代に移転できるように、贈与時に贈与税を軽減(2500万円までの贈与財産は非課税、非課税枠を超える場合の贈与税は一律20%で計算)し、その後相続時に贈与分と相続分を合算して相続税を計算する制度をいいます。

☆相続時精算課税制度は選択適用の制度です。つまり、通常の贈与税(暦年課税)として納付することもできるし、相続時精算課税制度を選択することもできます。

☆相続時精算課税制度は選択適用の制度です。つまり、通常の贈与税(暦年課税)として納付することもできるし、相続時精算課税制度を選択することもできます。

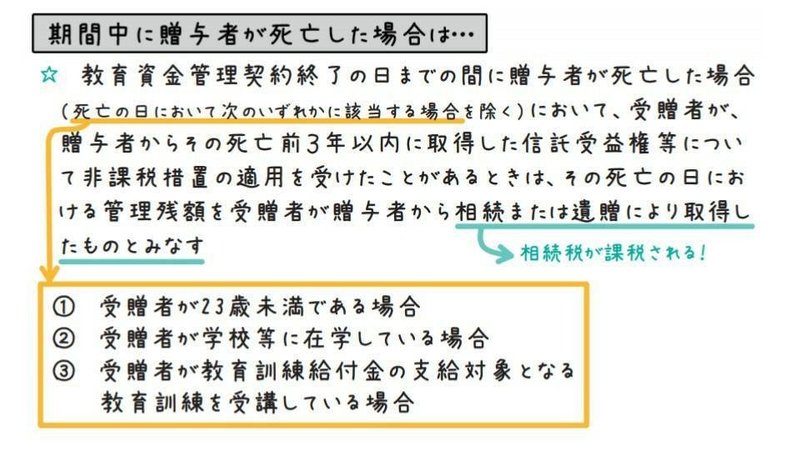

④教育資金の一括贈与に係る贈与税の非課税措置

平成25年4月1日から令和3年3月31日までの間、直系尊属(父母や祖父母)が30歳未満の受贈者(子や孫)に対して、教育資金にあてるために金銭を贈与し、金融機関(受贈者名義の口座)に預入等した場合には、一定額の贈与税が非課税となります。

⑤結婚・子育て資金の一括贈与に係る贈与税の非課税措置

平成27年4月1日から令和3年3月31日までの間、直系尊属(父母や祖父母)が20歳以上50歳未満の受贈者に対して、結婚・子育て資金にあてるために金銭等を贈与し、金融機関に信託等した場合には、一定額の贈与税が非課税となります。

4贈与税の申告

①贈与税の申告についてポイントをまとめると、次のようになります。

②贈与税の納付

贈与税は、納期限(申告書の提出期限)までに、金銭一括納付が原則ですが、一定の要件を満たした場合には、5年以内の延納も認められています。

延納の要件

◆金銭一括納付が困難であること

◆納付すべき贈与税額が10万円を超えていること

◆延納申告書を申告書の提出期限までに提出すること

◆担保を提供すること(延納税額が100万円以下かつ延納期間が3年以下の場合は不要)

※このnote記事は商業目的ではなく私個人の勉強ノートです。

この記事が気に入ったらサポートをしてみませんか?