FP2級不動産【その5不動産の税金】

1不動産の税金の全体像

・概要

☆まずは概要をおさえよう

2不動産を取得したときの税金①不動産取得税

・基本的な内容 ・免税点 ・課税標準の特例

☆本則の税率は4%だけど、いまは3%

3不動産を取得したときの税金②登録免許税

・基本的な内容 ・登録免許税の税率

☆細かい税率はおぼえる必要なし!

4不動産を取得したときの税金③消費税

・概要

☆土地の譲渡、貸付け(貸付期間1ヵ月未満を除く)は非課税取引

5不動産を取得したときの税金④印紙税

・概要

☆印紙が貼られていなくても、契約自体は有効!

6不動産を保有しているときの税金①固定資産税

・基本的な内容 ・課税標準の特例と税額軽減特例

☆標準税率は1.4%

7不動産を保有しているときの税金②都市計画税

・基本的な内容 ・課税標準の特例

☆税率は市町村で決められるけど、0.3%(制限税率)を超えることはできない!

8不動産を譲渡したときの税金①譲渡所得

・概要

☆短期譲渡所得と長期譲渡所得に対する税率を確認しておこう

9不動産を譲渡したときの税金②居住用財産の譲渡の特例

・居住用財産の3000万円の特別控除

・居住用財産の軽減税率の特例

・特定居住用財産の買換えの特例

・居住用財産を買い換えた場合の譲渡損失の損益通算および繰越控除の特例

・特定居住用財産の譲渡損失の損益通算および繰越控除の特例

☆板書の図とポイントをおさえておこう

10不動産を譲渡したときの税金③空き家の譲渡の特例

・空き家にかかる譲渡所得の特例控除

☆平成28年4/1から令和5年12/31までに譲渡した場合に適用できる

1不動産の税金の全体像

不動産に係る税金には、次の4種類があります。

【不動産を取得したときの税金】

◆不動産取得税・・・2 ◆登録免許税・・・3

◆消費税・・・4 ◆印紙税・・・5

【不動産を保有しているときの税金】

◆固定資産税・・・6 ◆都市計画税・・・7

【不動産を譲渡したときの税金】

◆所得税(譲渡所得)・・・8 ◆住民税

【不動産を賃貸しているときの税金】

◆所得税(不動産所得) ◆住民税

2不動産を取得したときの税金①不動産取得税

不動産を取得した場合(購入したときや増改築したとき、贈与されたとき)、不動産取得税がかかります。

なお、相続や法人の合併によって不動産を取得した場合には、不動産取得税はかかりません。

①不動産取得税の基本的な内容

不動産取得税の基本的な内容は次のとおりです

■課税主体(誰が税金を課すの?):不動産がある都道府県(地方税)

■納税義務者(誰が税金を払うの?):不動産の取得者

■課税標準(何に対して税金がかかるの?):固定資産税評価額

■税額の計算:『不動産取得税=課税標準×3%』

本則は4%であるが、令和3年3月31日までに土地や住宅を取得した場合には3%(特例)が適用される

住宅以外の建物を取得した場合は4%(本則)が適用される

②免税点

課税標準額が以下の場合には、不動産取得税はかかりません。

■土地:10万円未満

■家屋(新築・増改築):1戸につき23万円未満

■家屋(新築・増改築以外.売買など):1戸につき12万円未満

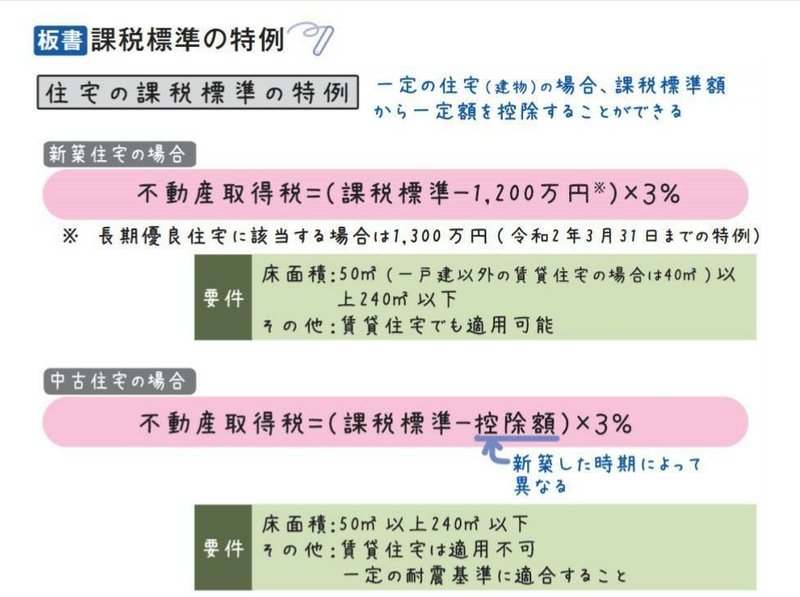

③課税標準の特例

一定の不動産については、課税標準について次の特例があります。

3不動産を取得したときの税金②登録免許税

登録免許税は、不動産の登記をするときにかかる税金です。

①登録免許税の基本的な内容

登録免許税の基本的な内容は次のとおりです

■課税主体:国(国税)

■納税義務者:不動産の登記を受ける人

■課税標準:固定資産税評価額(抵当権設定登記は債券金額)

■税額の計算:『登録免許税=課税標準×税率』

■登録免許税がかからない登記:

◆表題登記(登記記録の表題部を作成するための登記)

◆滅失登記など

②登録免許税の税率

登録免許税の税率は次のとおりです。

4不動産を取得したときの税金③消費税

消費税は、商品の販売やサービスの提供に対して課される税金です。

不動産の取引で、消費税がかかるもの(課税取引)と消費税がかからないもの(非課税取引)をまとめると、次のとおりです。

【課税取引】

◆建物の譲渡

◆建物の貸付け(居住用を除く)

◆不動産の仲介手数料 など

【非課税取引】

◆土地の譲渡・貸付け

◆居住用賃貸物件の貸付など

※1ヵ月未満の貸付けは課税取引となる

5不動産を取得したときの税金④印紙税

印紙材は、一定の文書を作成した場合に課される税金(国税)で、契約書等に印紙を貼り、消印することによって納税します。

☆不動産売買の契約書のほか、不動産売買契約書に先立って作成される仮契約書、不動産売買に係る契約内容を補充する念書や覚書についても印紙税の課税対象となります。なお、記載された金額が5万円未満の領収書、営業に関しない領収書(個人が自宅を売却したさいの売買代金が記載された領収書など)については非課税となります。

印紙税の税率は、文書に記載された金額(記載金額)に応じて異なります。

また、記載金額がない場合でも一律200円の印紙税がかかります。

■記載金額のある契約書:記載金額に応じて異なる

■記載金額のない契約書:200円

印紙が貼られていなかったり、消印がない場合には、過怠税(印紙が貼られていなかった場合には、納付しなかった印紙税の額とその2倍に相当する額の合計<つまり本来納付すべき金額の3倍>、印紙は貼られているが消印がない場合には印紙の額面金額)が課せられますが、このような場合でも契約自体は有効です。

6不動産を保有しているときの税金①固定資産税

不動産を保有している間は、毎年、固定資産税がかかります。

①固定資産税の基本的な内容

固定資産税の基本的な内容は次のとおりです。

■課税主体:不動産がある市町村(地方税)

■納税義務者:毎年1月1日に固定資産課税台帳に所有者として登録されている人

■課税標準:固定資産税評価額

■税額の計算:『固定資産税=課税標準×1.4%(標準税率 税率は市町村できめることができる)』

☆固定資産税は毎年、1月1日に不動産を所有している人が1年分を支払うこととなっていますが、年の中途で売買等があった場合には、売主が買主に、残りの期間に対応する固定資産税を売却価額に上乗せして請求するのが慣例となってます。

②課税標準の特例と税額軽減特例

住宅用地については、課税標準の特例があります。また、新築住宅については、税額の軽減特例があります。

③タワーマンションの特例

居住用超高層建築(いわゆるタワーマンション。高さが60mを超える建築物のうち、複数の階に住戸が所在しているもの)に対する固定資産税については、当該タワーマンション全体に係る固定資産税額を各区分所有者にあん分するさいに用いる各区分所有者の専有部分の床面積を、一定の補正率(階層別専有床面積補正率)によって補正します。

なお、階層別専有床面積補正率は、タワーマンションの1階を100とし、階が一を増すごとに、10/39を加えた数値となります。

『階層別専有床面積補正率(%)=100+10/39×(階ー1)』

『各住戸の固定資産税=一棟全体の固定資産税×(各住戸の専有床面×階層別専有床面積補正率/<補正後の>専有面積合計』

7不動産を保有しているときの税金②都市計画税

都市計画税は、都市計画事業等の費用にあてるため、市街化区域内の土地および家屋の所有者に対して、市町村が課税する目的税です。

①都市計画税の基本的な内容

都市計画税の基本的な内容は次のとおりです。

■課税主体:不動産がある市町村(地方税)

■納税事務者:市街化区域にある土地、家屋の所有者(毎年1月1日に固定資産課税台帳に所有者として登録されている人)

■課税標準:固定資産税評価額

■税額の計算:

『都市計画税=課税標準×税率(制限税率0.3%の範囲内で市町村が決めることができる)』

②課税標準の特例

住宅用地については、課税標準の特例があります。

8不動産を譲渡したときの税金①譲渡所得

土地や建物を譲渡(売却)して収入を得たときは、譲渡所得として所得税がかかります。この場合の譲渡所得は分離課税となります。

☆譲渡費用は、固定資産を譲渡するときにかかる費用です。ですから、固定資産の保有中にかかる固定資産税や都市計画税などは譲渡費用には該当しません。たまに試験で出題されるので覚えておきましょう。

9不動産を譲渡したときの税金②

居住用財産(自宅やその土地)を譲渡した場合で、一定の要件を満たしたときは、次の特例の適用を受けることができます。

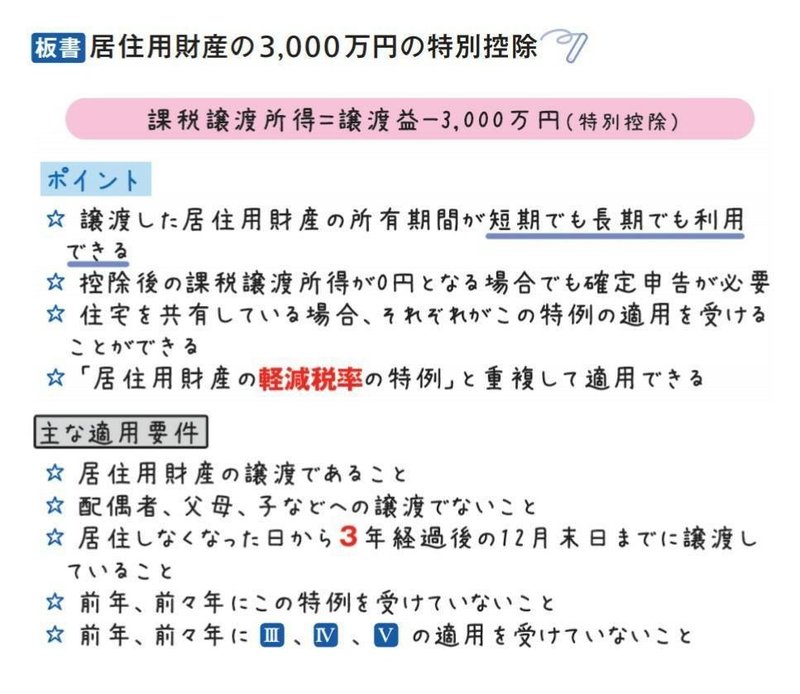

①居住用財産の3000万円の特別控除

居住用財産を譲渡して譲渡益が生じた場合、譲渡所得の金額から最高3000万円を控除することができます。

この特例の主な内容は次のとおりです。

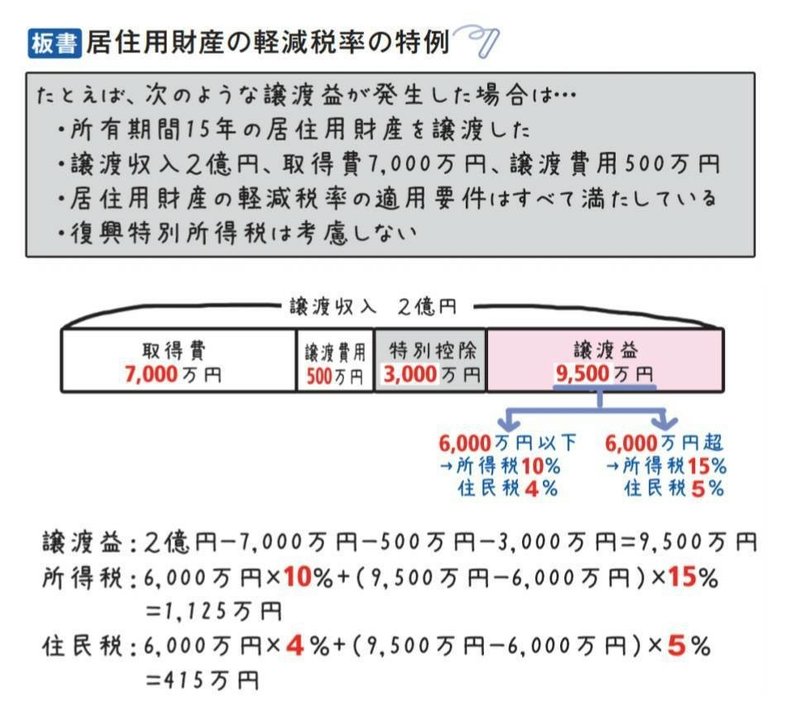

②居住用財産の軽減税率の特例

譲渡した年の1月1日時点で所有期間が10年超の居住用財産を譲渡した場合、上記の3000万円控除後の金額(ただし6000万円以下の部分)について14%(所得税10%、住民税4%。別途、復興特別所得税0.21%が加算される)の軽減税率が適用されます。

③特定居住用財産の買換えの特例

譲渡した年の1月1日時点の所有期間が10年超で、居住期間10年以上の居住用財産を(1億円以下の価額で)譲渡し、新たに床面積が50㎡以上の居住用財産を購入した(買い換えた)場合、譲渡益に対する税金を繰り延べることができます。

④居住用財産を買い換えた場合の譲渡損失の損益通算および繰越控除の特例

譲渡した年の1月1日時点で所有期間が5年超の居住用財産を譲渡し、譲渡損失が生じた場合で、住宅ローン(10年以上)を利用して新たな住居用財産(床面が50㎡以上)を購入したとき(買い換えたとき)は、一定の要件を満たせば、譲渡損失とその年のほかの所得とを損益通算することができます。

また、翌年以降3年間にわたって、その譲渡損失をほかの所得から控除(繰越控除)することができます。

ただし、繰越控除を受ける年の合計所得金額が3000万円以下でなければなりません。

⑤特定居住用財産の譲渡損失の損益通算および繰越控除の特例

譲渡した年の1月1日時点で所有期間が5年超、一定の住宅ローン残高がある等の居住用財産を譲渡し、譲渡損失が生じた場合は、譲渡損失(住宅ローン残高から譲渡価格を控除した金額が限度)とその年のほかの所得とを損益通算することができます。また、翌年以降3年間にわたって、その譲渡損失をほかの所得から控除(繰越控除)することができます。

ただし、繰越控除を受ける年の合計所得金額が3000万円以下でなければなりません。

10不動産を譲渡したときの税金③空き家の譲渡の特例

相続の開始の直前において、被相続人の居住用であった家屋で、その後空き家になっていた家屋を一定期間内に譲渡した場合には、その譲渡所得の金額から3000万円を控除することができます(空き家にかかる譲渡所得の特別控除)。

☆この特例は、要件に該当する家屋を、平成28年4月1日から令和5年12月31日までに譲渡した場合に適用できます。

☆空き家の全部を取り壊して、その敷地を譲渡した場合にも、適用することができます。

※このnote記事は商業目的ではなく私個人の勉強ノートです。

この記事が気に入ったらサポートをしてみませんか?