シンプルに高額療養費

本記事で説明しております内容は、あくまで当該制度の大枠や概略を理解し、読者の方にとって一つの選択肢や給付の種類把握に寄与したいという意図のため、一部簡略化している表現もあります。

厳密な内容や申請の方法等はページ下部にリンクしております、参考サイト等からお調べいただくか、メッセージ等をいただければ幸いです。

こんにちは。inazooです。

今回は通院や入院などで、えっらい医療費がかかってしまった時の救済措置、「高額療養費」について纏めました。

簡単にいうと、たくさんかかった医療費の内、いくらかが戻ってくる。という制度です。

今回の対象は、健康保険の被保険者になります。

また、読者の方々の属性から、70歳未満の方を対象とした給付について記述しております。

※70歳以上の方の場合は内容が異なりますので、ページ最下部リンクより「70歳以上75歳未満の方の区分」箇所を参照ください。

それでは、シンプルに高額療養費を纏めていきます。

【どういった時にもらえるか】

一言でいうと、1カ月間でえっらいお金がかかった。というのが要件です。

尚、これからの話はあくまで同一月内での話に限定されます。つまり、1カ月間でえっらい医療費がかかった、という時の話が前提であり、要件となります。

さて、えっらい医療費がかかった、という場面を具体的にイメージしていきます。

おそらくこのケースがほとんどではないでしょうか?

とはいえ、入院した場合はお金がかかる → 「高額療養費が出るなら全部OK~♪ 個室っ!個室っ!」ってなわけにはいきません。

実際には、いくつかの項目を除いた額が対象となります。

【払い戻しの対象ではないもの】

入院した際の、食事とか光熱水費は含まれません。したがって、この辺の負担額は戻ってこないということになります。

その他には、どんなものが対象から外れるでしょうか。

これはいわゆる、保険外診療というものです。つまり、先進医療や治験に係る診療、あるいは本人希望の特別な病室などを指します。

まぁ事柄の性質上、法律に規定されている制度になりますので、この辺の特殊な医療にはかかってこないのは常識的に理解できる範囲かと思います。

ここでいう訪問看護というのは、医師によるものではなく、看護師や保健師等々が家で行う療養上の世話や診療の補助を指します。

訪問での療養となると、介護サービスなども想起されますが、それはまた別の制度で給付を受けることができます、今回は割愛します。

(健康保険法 第百十五条) 療養の給付について支払われた一部負担金の額又は療養(食事療養及び生活療養を除く。次項において同じ。)に要した費用の額からその療養に要した費用につき保険外併用療養費、療養費、訪問看護療養費、家族療養費若しくは家族訪問看護療養費として支給される額に相当する額を控除した額(次条第一項において「一部負担金等の額」という。)が著しく高額であるときは、その療養の給付又はその保険外併用療養費、療養費、訪問看護療養費、家族療養費若しくは家族訪問看護療養費の支給を受けた者に対し、高額療養費を支給する。

さて、「えっらい医療費がかかった」状況や、「えっらい」に含めてはいけない要素を見た上で、改めて、払い戻しを受けるために重要な要素について触れます。

【高額療養費、絶対ルール】

どんなにかかっても同一の月、しかも同一の病院。原則一人一人で計算。

つまり、いろんな病院を渡り歩くようなケースはNGということです。

また、同一病院であっても、入院診療と通院診療は別の病院という換算方法を用いります。入院と通院が別な点については、少し注意が必要な点です。

さて、それでは実際にどのくらいの金額が払い戻されるかについてです。

これは、実際に払った額(一部負担金)から、基準額(正式には、自己負担限度額といいます。本記事では、便宜上、基準額と記載します)というものを差し引いた額が戻ってきます。

【How much??】

こちらの考え方を見ていただいても分かるように、この基準額に応じて、払い戻し額が決まるようです。

さらに、基準額というのは、もらっている給料によって異なります。

【基準額の考え方】

先述した、かかった医療における、「えっらい」という感覚が、人によって違うということが決め手です。

つまり、収入の高い低いによって、かかった医療費により家計に与える痛さが異なるということです。

要するに、同じ30万円の負担金を支払ったとしても、月給50万もらってる人と15万もらってる人では、全然インパクトが違うという話。

そのため、報酬が高い人は、基準額が高い、つまり、差し引く額が大きくなるので、払い戻される額も少額になるということになります。

逆に、報酬の低い人は、基準額が安い、つまり、差し引く額が小さくなるので、払い戻される額は多くなるということになります。

また、先に述べた、もらえる額の考え方を用いて、払い戻される額を算出する際に、一つ抑えておきたい概念があります。

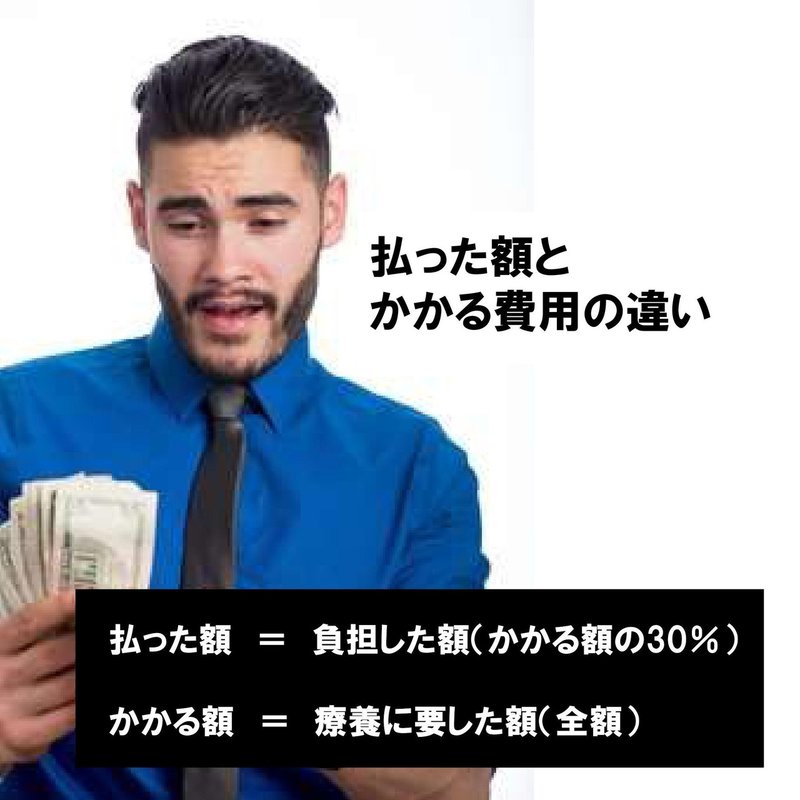

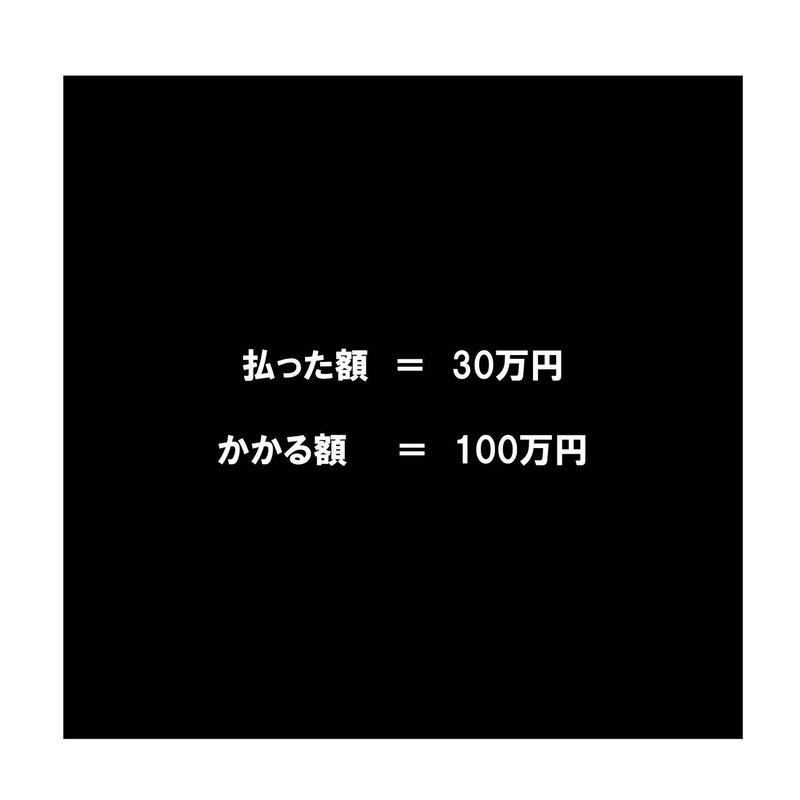

それが、払った額とかかる額の違いです。

私たちは普段、当たり前のように病院の窓口で、医療費を払っていますが、ご存知の通り、あくまでこれは、実際に医療費としてかかる額の30%の額です。つまり、実際に受けた療養に必要な額は、残りの70%を合わせた額となります。

なぜそんな当たり前のこと言うんだ!?と思ったかもしれませんが、このかかる額という概念を理解すると、払い戻される額を決定づける、「基準額」の算定の仕方についても腑に落ちてくると思います。

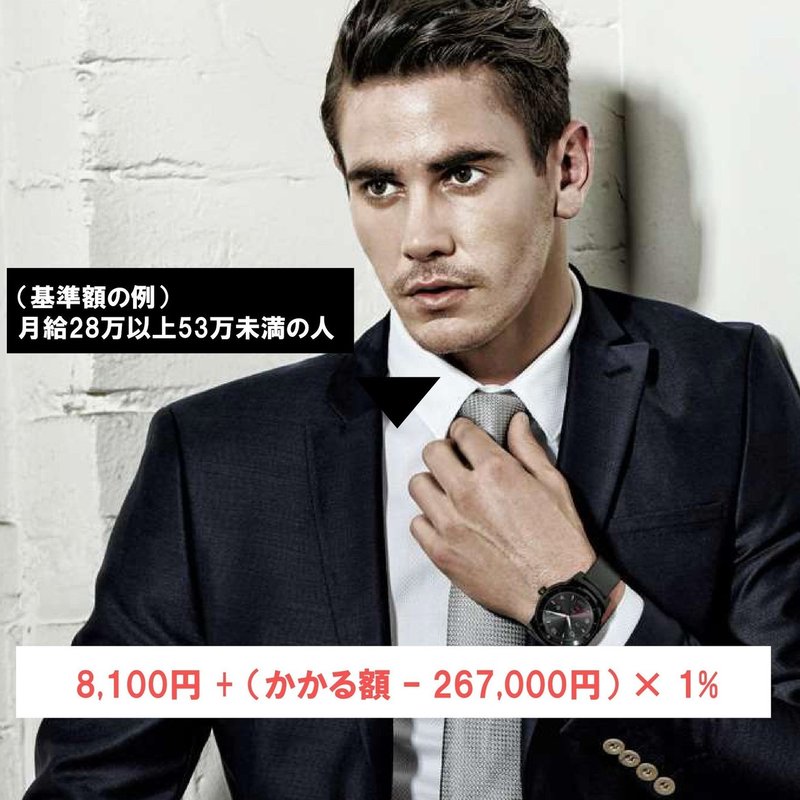

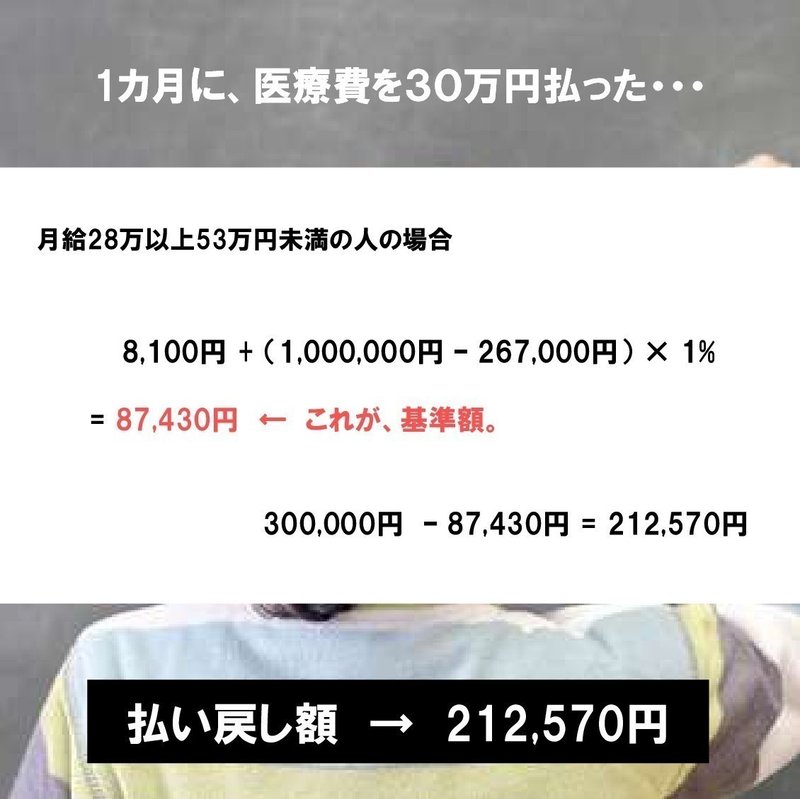

尚、この基準額の算定においては、先に述べた通り、普段もらっている報酬によって異なります。ここでは、サンプルとして、一般的な月給28万円から53万円未満の人を例に見ていきます。

※尚、月給と述べましたが、こちらもあくまで目安となります。実際には、もらっている報酬額を1から50まである等級に当て込んで算出します。

【基準額の出し方】

ここでいう、かかる額が先述した通り療養に要した全額(10割)となります。

これでやっと、基準額が出ます。

この月収に応じて算出された基準額を、窓口で払った額から差し引くことで、払い戻される額が決定します。

そこで、一つ例を見ていきます。

【実際に計算してみよう】

なんか算数の授業みたいになってきました、すみません・・・

この30%ってのが、一部負担金というやつで、実際に払った額です。

もうややこしいので、注目したい要素だけ抜き出します。

ということで・・・・

どうですか? 結構戻ってきますよね?

記事冒頭で「言うてそんな戻ってこねーべ?」って思って流していた方は少し驚かれたかもしれませんが、ご覧の通り、結構戻ってきます。

これ知ったとき、健康保険すげーな。と思いました。伊達に毎月の給料から源泉徴収されてねーっっ!!て思うこと請け合いです。

【こんな場合にも・・・】

そんな感じで、健康保険のイケてる部分に触れたところでさらに朗報です。

それは、あなたが健康保険の被保険者であり、奥さんやお子さんなどの扶養者がいる場合の話です。

とはいえ、この状況はあまり喜ばしいものではありませんが、お二人とも入院あるいは通院などで高額な医療費を支払った場合に、世帯で合算して基準額を出すことができます。

要するに、例え先述した30万円レベルの高額な医療費を支払ってなくても、世帯単位で負担額の総額を見るので、低額(但し、それぞれ21,000円以上)でも、扶養者とスクラムを組んで高額療養費を支給してもらえる場合があるということです。

これは少額だとしても、返ってくるだけ助かりますよね。

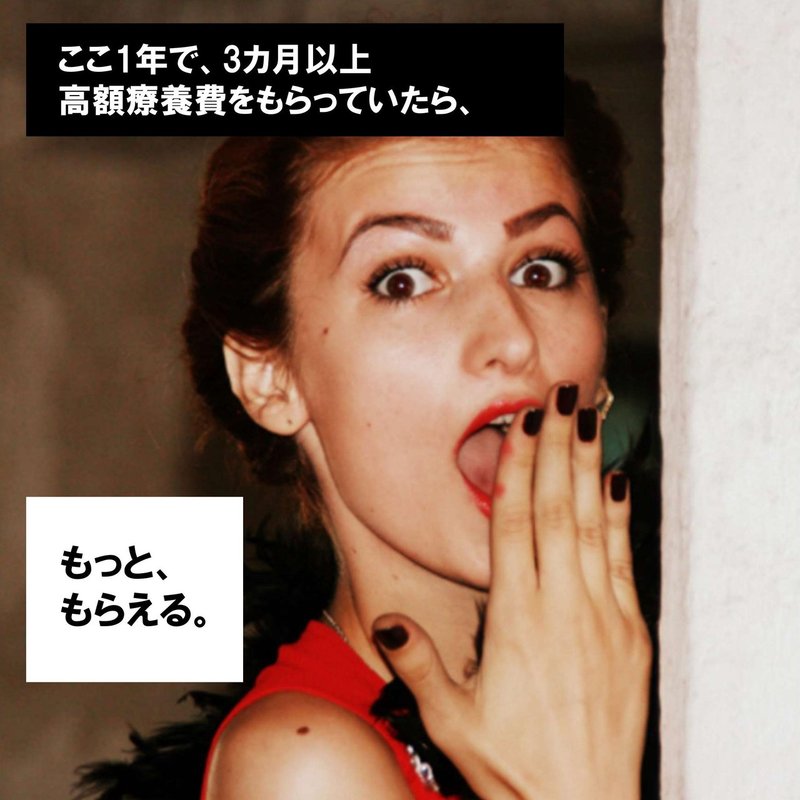

また、1カ月で高額な医療費がかかる場合っていうと、結構長い期間通院や入院をしているケースも多いと思います。

そういった場合には、もっと払い戻し額が上がる仕組みがあります。

直近1年間で3カ月以上高額療養費として払い戻しを受けている場合は、4カ月以降からは、基準額が下がります。

つまり、払い戻し額が増えるということです。

いかがでしたでしょうか? 医療費がかかってしまった場合に備えて、民間の医療保険などに入っている方も多いと思いますが、最低限あるいは医療費で圧迫された家計を救済する措置が健康保険にもあります。

勿論、入院時の食事費や、敢えて個室を選ぶみたいな時には控除されてしまいますが、その辺を差し置いても結構助かる制度だと思います。

また、今回は一つの例(月給28万円以上83万円未満)のみを取り上げましたが、「わしゃもっともらっとるわ!!」とか、そんなに月給もらえていないのでとても厳しいです、、って方はこちらから試算ができます。

【高額療養費簡易試算(平成27年1月診療分から:70歳未満用)】

※これでざっくり試算ができます、これなかったら簡単なシミュレーションできるものを自作で作ろうと思ってましたが、余裕で存在しました。

いくらお金がかかるといっても、健康が第一ですので、家計の負担を気にして我慢したり、療養を受けない、といったことは絶対にしないようにしてください。

そういった選択肢をとらないためにも、この記事が、微力でも救いになれば幸いです。

また、いくら後から戻ってくるからと言っても、一旦は負担しないといけないなんて、それ自体がムリッ!!て方には、無利子の貸付制度もあります。

【高額医療費貸付制度】

この辺を知っているだけでも、もしもの時も少し安心ですね。

さらに本制度について詳しく知りたい、あるいは実際の申請方法などを知りたい場合は下記よりご確認くださいませ。

それでは次回お会いしましょう。

いや、むしろ僕が好きです。