●ASMLホールディングADR(オランダ)、成長株で増配継続(投資先紹介)

フッデダッハ、おけいどんです。フッデダッハは、オランダ語で「こんにちは」です。

僕おけいどんは、14カ国と地域に投資しています。今日は、「世界の相場から」シリーズとして、オランダ企業をご紹介します。

僕おけいどんが2019年3月に投資したASMLホールディングです。当初は2018年1月に同社への投資を検討した経緯があるのですが、当時は配当利回りが1%未満であったこと、ほかに優先すべき投資先があったことが理由で投資を見送りました。ところが、50%もの増配により利回りが1.26%になったことやこの先も増配していくとが確認できましたので、高配当投資家として触手を伸ばしたという訳です。

その後、株価があれよあれよと成長した結果、配当利回りは再び1%を切りました。しかしながら、株主還元に熱心な企業ですので、その後も追加投資しています。

◆ASMLホールディングとは

社名:ASML Holding

本社:オランダ

設立:1984年

資本金:38,200千ユーロ(1ユーロ=118.99円で換算すると、日本円で、およそ45億円です。)

上場市場:ユーロネクストおよびナスダック(ティッカーコード:ASML)

◆概略

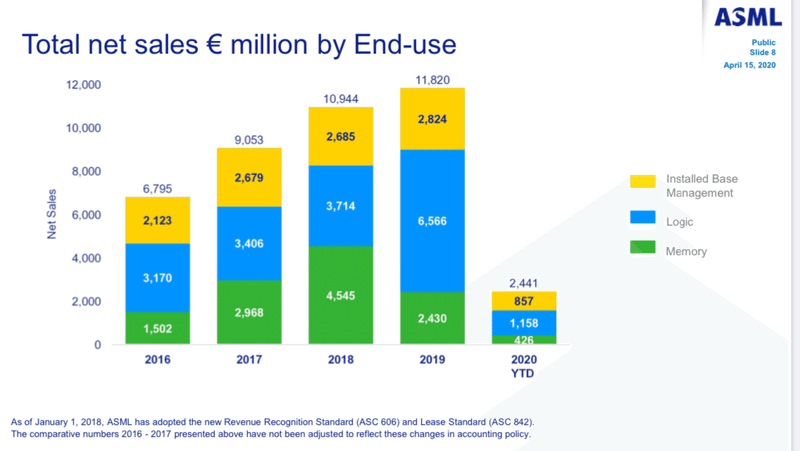

ASMLホールディングは、半導体製造装置メーカーです。半導体メーカーではなく、半導体を製造する装置を作る企業です。世界中の主な半導体メーカーの80%以上がASMLの顧客と言われています。

半導体製造装置メーカーの売上(2019年)ランキングは、1位がアメリカのアプライドマテリアルズで134.68億ドル、2位がASMLホールディングで127.69億ドルです。2019年は半導体製造装置業界全体ではマイナス成長でした。アプライドマテリアルズは前年比マイナス4%だったのに対して、ASMLはドルべースでは横ばいでユーロベースでは8%成長でした。2018年の前年比は、アプライドマテリアルズが6.5%成長、ASMLが31%成長(いずれもドルベース)でした。それらを鑑みると、ASMLホールディングは世界の売上トップを狙えるところまできました。

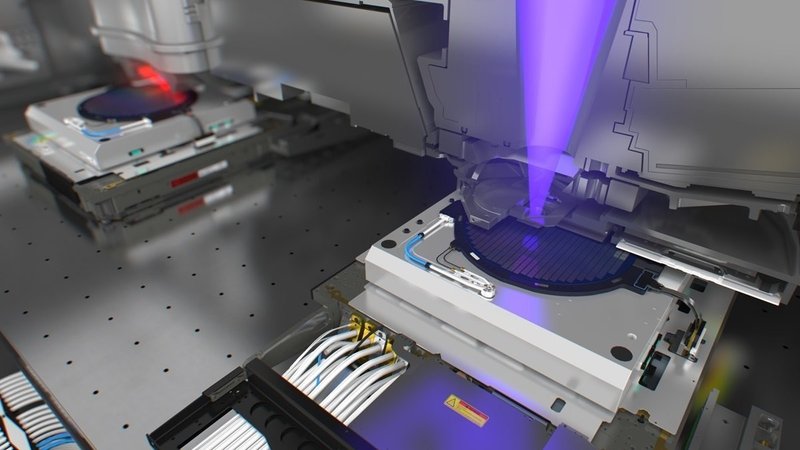

ASMLホールディングは、極端紫外線露光装置を供給する唯一の企業です。極端紫外線露光装置の開発には莫大な開発投資が必要なことから、同業他社は撤退しました。つまり、他社の追随を許さない最先端の技術を持っている唯一無二の企業なのです。

この極端紫外線露光装置とは、簡単に言うと、極めて細かな回路の半導体を作る装置です。非常

に高価な装置ですが、量産体制が整おうとしています。これにより、同社の業績が拡大していくことが期待されます。

また、時代の流れとして、5G、AI、自動運転など、半導体の需要は拡大していきますので、ASMLホールディングも継続的な成長が期待できます。

◆世界唯一の最先端技術

露光装置は、シリコンウエハー上に半導体の回路パターンを転写する工程で使われます。半導体は回路線幅が狭いほど演算速度が速くなり、省電力性能が上がります。半導体製造のトップランナーである台湾セミコンダクターは線幅7ナノ(ナノは10億分の1)メートル製品の量産を本格化させ、さらに2020年から5ナノへと進化させています。このためには、波長が極めて短いASMLの極端紫外線露光装置が必須であり、逆な言えばASMLの極端紫外線露光装置なくしては転写できない技術水準です。世界で極端紫外線露光装置を実用化できたのはASMLだけなのです。

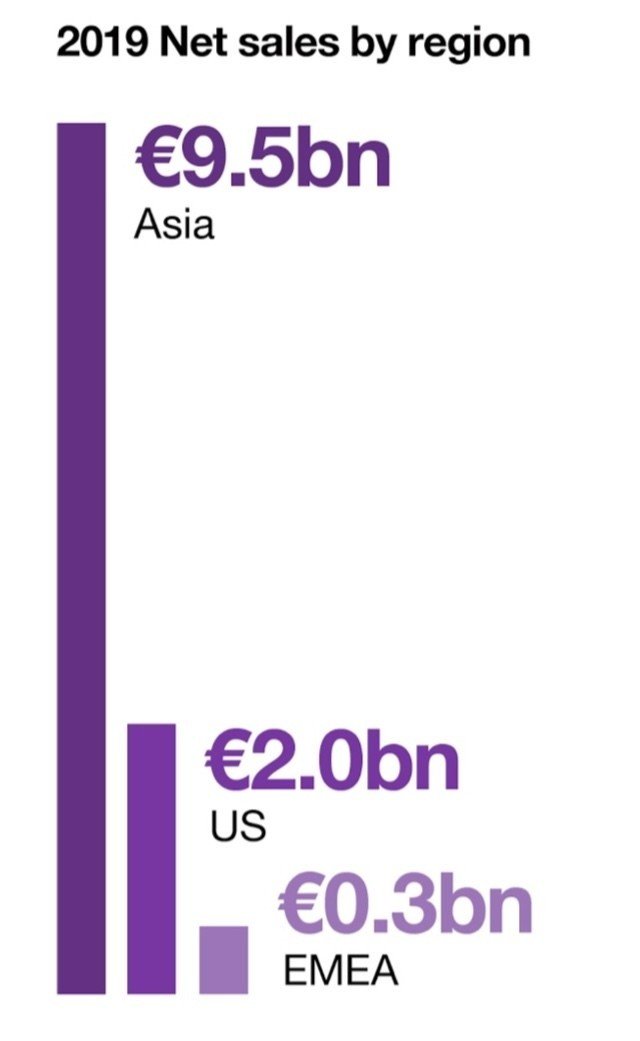

◆国別売上高、台湾セミコンダクターとの関係

国別売上高は、アジアが突出しています。これは、台湾比率が45%と突出していることが理由です。台湾への売上高は前年比2.7倍にも成長しています。決算資料によると、「最大顧客向けの売上高が全体の39.7%を占めた」とありますが、これは台湾セミコンダクターが極端紫外線露光装置を大量購入したと思われます。台湾セミコンダクターは半導体の受注生産企業ですが、世界シェアの過半数を押さえています。この両社のタッグは強いと思います。

◆米中貿易摩擦の影響

中国最大手の半導体製造企業の中芯国際集成電路製造は、ASML製の装置の購入を望んでいるとされますが、中国と覇権争いをしている米国の意向を受け、オランダ政府が許可しない状況が続いているようです。半導体の自給率を上げたい中国は、ASMLの装置を手にしたいところですが、上手くいっていません。それに対して、米国に最先端工場を建設することで、明確に米国サイドに立った台湾セミコンダクターは、世界の半導体供給網で存在感をさらに高めていくでしょう。従いまして、ASMLと台湾セミコンダクターが手を組むことはウィンウィンの関係と見れます。

◆リスク

売上高の4割もが、台湾セミコンダクターであるということは、完全に1社依存と言えます。ウィンウィンの関係が崩れた場合は、一気にリスクが顕在化します。

極端紫外線露光装置は、使う側も高い技術が必要とされます。米国インテルや韓国サムスン電子もASMLより極端紫外線露光装置を調達しましたが、まだ使いこなせておらず、その問題が解消されれば、台湾セミコンダクター1社依存が解消に向かうと期待できます。

◆新型コロナの影響

2020年4月15日の2020年第1四半期の決算発表では、(1)新型コロナウイルスの影響は、2020年第2四半期以降となる、(2)現時点で需要の見通しに変化はなく、2020年において発注の先送りやキャンセルは出ていない、(3)現段階では、操業を維持できており、受注も堅調である、(4)新型コロナウイルスによるリスクや製造業への影響が不透明なことから、2020年第2四半期および通期における業績予想の発表は控える、としています。

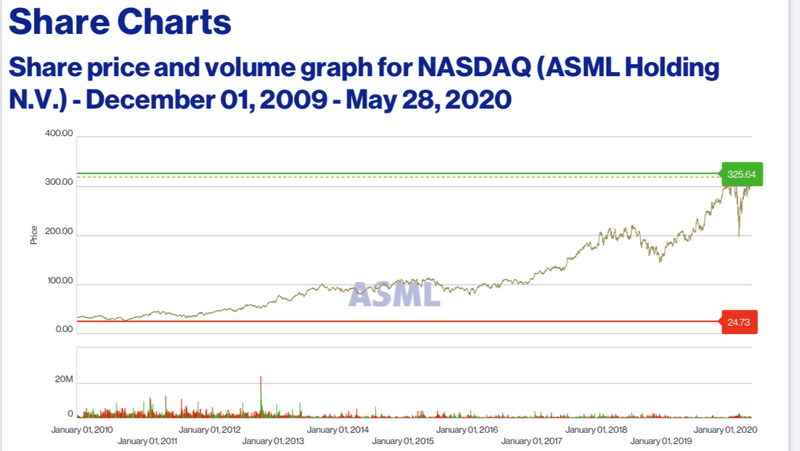

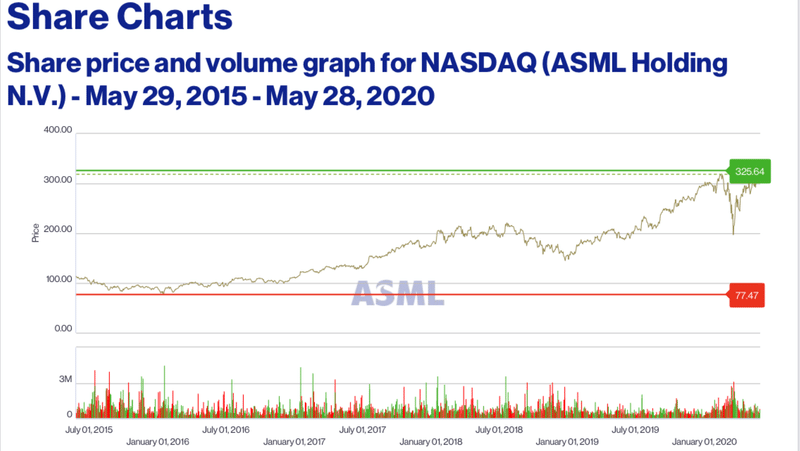

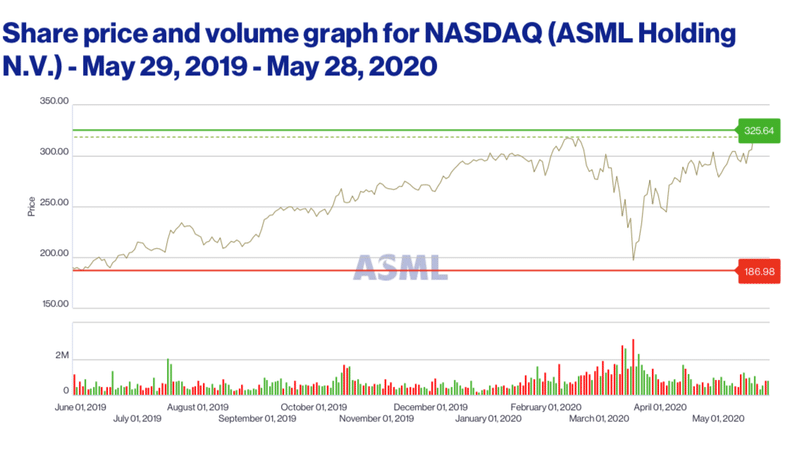

◆株価推移[単位:米ドル]

【2009年以降の長期チャート】

(チャート引用:いずれもASMLホールディング ホームページより)

【5年チャート】

【1年チャート】

2009年から2020年の長期で見ると、底値が24.73ドル、高値が325.64ドルと株価は13.2倍に成長しています。2018年終盤に半導体需要が衰えたことで株価は下げましたが、その後しっかり回復しました。さらには、コロナショックでは200ドルを割る展開もありましたが、見事なまでにV字回復を遂げて、再び成長に転じています。

株価:319.97ドル(2020年5月28日現在)

僕おけいどんは、3月26日に1株188ドルにて投資しました。その後も追加投資しています。

◆業績(売上高および当期純利益)

(データ引用:2019年決算資料より。以下同様。)

決算期 売上高 当期純利益 純利益率 [単位:百万ユーロ]

2013.12 / 5,245 / 1,016 / 19.4%

2014.12 / 5,856 / 1,197 / 20.4%

2015.12 / 6,287 / 1,387 / 22.1%

2016.12 / 6,795 / 1,472 / 21.7%

2017.12 / 9,053 / 2,119 / 23.4%

2018.12 / 10,944 / 2,592 / 23.7%

2019.12 / 11,820 / 2,592 / 21.9%

売上高、当期純利益ともに右肩上がりです。綺麗に成長しています。純利益率は20%以上と高利益率です。これは営業利益率ではなく、純利益率です。素晴らしい数字です。

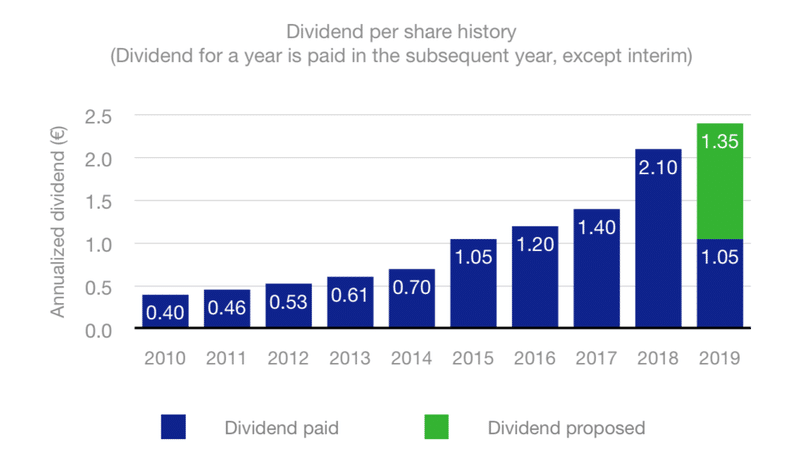

◆株主還元策(1株利益、配当金、増配率、自社株買い)[単位:ユーロ]

決算期 1株利益 配当金 増配率

2004.12 / 0.49 / 0.00 / ---

2005.12 / 0.64 / 0.00 / ---

2006.12/ 1.32 / 0.00 / ---

2007.12/ 1.45 / 0.25 / ---

2008.12 / 0.75 / 0.20 / -20.0%

2009.12 / -0.35 / 0.20 / 0.00%

2010.12 / 2.35 / 0.40 / 100.0%

2011.12 / 3.45 / 0.46 / 15.0%

2012.12 / 2.70 / 0.53 / 15.2%

2013.12 / 2.36 / 0.61 / 15.1%

2014.12 / 2.74 / 0.70 / 14.8%

2015.12 / 3.22 / 1.05 / 50.0%

2016.12 / 3.66 / 1.20 / 14.3%

2017.12 / 4.81 / 1.40 / 16.7%

2018.12 / 6.10 / 2.10 / 50.0%

2019.12 / 6.16 / 2.40 / 14.3%

配当金は、2007年12月期に0.25ユーロ出したのが始まりで、12年後の2019年12月期には2.40ユーロと、9.6倍になりました。リーマンショックの2008年に減配した以外は、増配傾向にあります。それが2015年12月期および2018年12月期に顕著に出ており、実に50%増配です。配当性向は、2019年12月期で39%とまだ余裕があり、増配余地はあります。

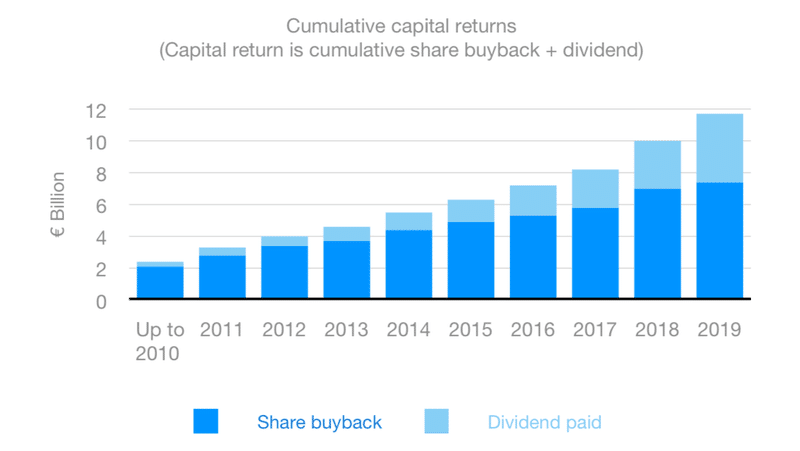

さらには、自社株買いも増加傾向にあります。自社株買いは、実に配当金の2倍以上も実施しています。

そして、今後も増配や自社株買いすることで株主還元することを表明しています。

◆予想配当利回り、海外課税

0.92% (2020年5月28日現在)

※配当利回りはこの1年の配当金にて計算。

オランダの配当金に掛かる海外課税は15%です。

◆各種指標

実績ROE 21.39%

予想ROE 20.93%

予想PER 40.07倍

実績PBR 9.65倍

自己資本比率 55.64%

※実績は2019年12月期決算

※予想は2020年5月28日現在

◆まとめ

現在の配当利回りは0.92%ですが、この先も業績が成長するうえに配当性向には余裕があるため、buy & holdすることで、増配が継続されて高配当に化ける可能性が高いです。また、自社株買いも行なっていることから、しっかりとした株主還元を期待できます。この5年間の平均増配率は29.06%にもなり、仮にこれがあと5年間続けば、現在の株価に対して配当利回りは3.3%ほどに到達します。半導体需要はこの先 衰えることはなく、また他社の追随を許さない技術を持っていることなど、多方向からASMLホールディングは評価できると思います。インカム、キャピタル共に期待できる投資先であると判断して、長期保有します。追加投資もしています。

なお、上場はユーロネクストとナスダック(ADR)の両方にしていますが、僕okeydonはナスダックでADR株に投資しました。海外投資は、投資効率を上げるために、出来るだけ通貨をドルに揃えています。

投資判断は自己責任にてお願い致します。

今日も何事にも適温でまいりましょう。

僕おけいどんの活動(note、ブログ、Twitter)をサポートしてくださると大変嬉しく存じます。役に立ったよ、参考になったよ、という方がいらっしゃいましたら、サポート(投げ銭)いただけますととても嬉しいです。