1年半の猶予。ー 対称的に「利上げ」を続ける「借金大国」アメリカ。

4/28 日銀金融政策決定会合:

・長短金利操作のイールドカーブコントロール(YCC)を含む大規模金融緩和策は維持

・2025年度の消費者物価指数(除.生鮮食品コアCPI)の見通しは+1.6%

・また1年から1年半程度をかけて多角的な政策レビューを行う

「やっぱりな」

というのが「損切丸」の正直な感想。植田新総裁については日銀理事時代から見てきたが、腹を決めて何かを断行するタイプには見えなかった。良くも悪しくも典型的 ”学者タイプ” であり、「~かもしれないし、~かもしれない」というのが常套文句。良く言えばバランスを取るタイプで、悪く言うと自分で何かを決めたりはしない。その点、前総裁とは対照的だ。

燻る「インフレ」の ”種火” 。|損切丸|note の観点からは、日本は ”種火” は1年半消さない、という判断を下したことになり「インフレ税」は「円安」=「輸入インフレ」という形で徴収することになる。まあ未だに1,000兆円を超える「預金大国」であることを考慮すると当然と言えば当然の判断だが、急激な「利上げ」を続ける「借金大国」アメリカとは対称的な政策展開である(国民から巻き上げる、という点だけが一致している)。

さあこれで「1年半の猶予」を貰ったマーケットは再度「円安」に走り出した。@135円を超えて@140円を伺う展開になるだろうが、あとはFRBがどこで「利下げ」に転じるか、がポイントになる。

「1年半の猶予」のいい面を捉えれば「安い日本」が更に安くなるわけで、*雇用コストや観光、不動産等々他国との競合上は有利に働き続ける。「円安」に伴って日経平均の名目値にも上昇圧力がかかるだろう。あとは「円安」による円建資産の目減りをどう防いでいくか。政府・日銀が1,000兆円もの「預金」を「インフレ税」のターゲットに絞っていることからも明らかなように、一般市民はそれをどこへ移していくかが課題になる。

*バフェット氏が日本へのアロケーション(資金配分)を増やしたのはこの辺りが主な理由だろう。FXリスクを避けるために「低金利」の円建債を発行して投資に振向けるのは極めて合理的判断。10年ぐらい我慢してリターンを得ようと思えば氏と同じことをすればいい。我々小市民に卑近な例で言うと「住宅ローン+住宅」。ただし金利変動リスクを避けるため金利は固定。グローバルでこんな「インフレ」時代に、30年を固定@2%以下で借りられる「フラット35」なんていうのはタダで「お金」を貰うようなもの。

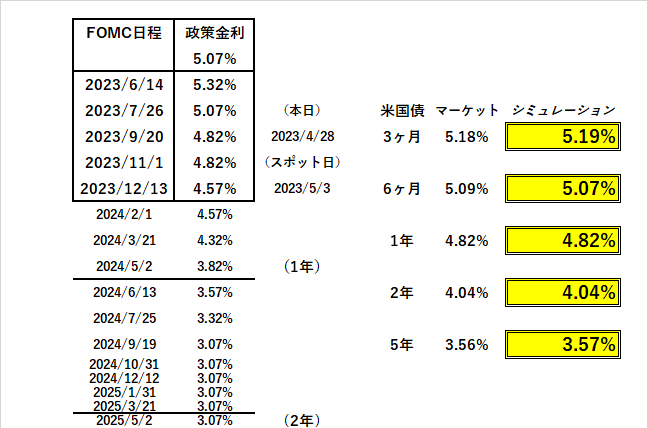

一方の「借金大国」アメリカは ”種火” を消そうと必死。米地銀の預金流出不安が続くものの、あくまで「量」のプルーデンス政策で対処する構え。確かに「借金超」の国では政策として「利上げ」で対応するのが合理的でもあり、まずは「インフレ」= ”種火” を抑え込むのが最優先。5/3+0.25%に続いて6/14 FOMCでも+0.25%「利上げ」が続きそうな気配である。

米国債市場では2025年にかけて@3%までの「利下げ」を織込んでいるものの「インフレ」が本当に収まるかどうか半信半疑。まだまだ一波乱、二波乱ありそうな雲行きである。ウォール街をはじめとした米銀勢の "希望" 通りいくかどうか、極めて怪しい。

4月東京都区部コアCPI(年率、除.生鮮食品):+3.5% 予想 +3.2% 前月 +3.2%

そんな中日銀にとって嫌な気配も立ち上がる。4月の東京都区部のコアCPIが前月比上昇に転じた。日本における「賃上げ」はまだ端緒についたばかりで「インフレ」の本番はこれから。**政府の「エネルギー補助金」で無理矢理下げたCPIの名目値がもう上がってきてしまい、メッキが剝げた。

** ”2025年度の消費者物価指数(除.生鮮食品コアCPI)の見通しは+1.6%” と述べているが、まさかこれが "本音" ではあるまい。おそらく「利上げ」しないための "為にする理屈" 。T.I.J. (This is Japan)の典型例だ。

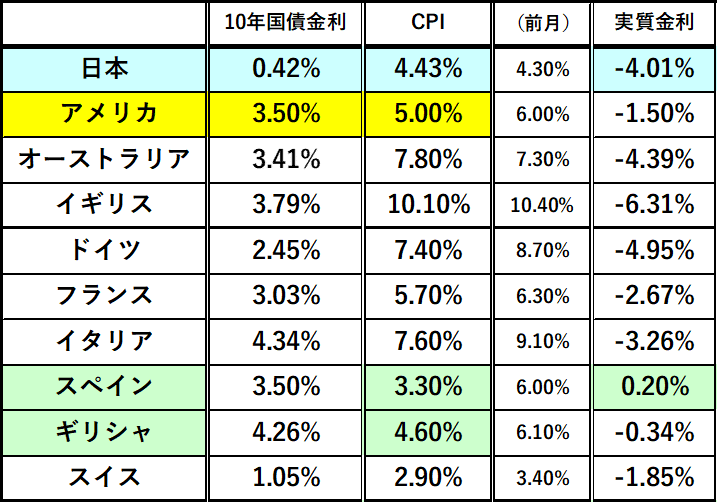

「実質金利」で考えると、円金利はますます低い「マイナス金利」に低下するため、「1年半の猶予」≓「円売り」の免罪符となる。実際ドル円はあっという間に@135円台後半(@16:30 東京時間)。”円独歩安” 状態に陥っており、 "獲物" を探す今のマーケットにとって "慈雨" のようだ。

ここからのポイントは植田総裁がどこまで我慢できるか。筆者の人物評定が間違っていなければ、周りの雰囲気に流され易いタイプ。例えばドル円がまた@140円台、@150円台になって政治家も世間もギャーギャー騒ぎ始めればもう耐えられない。その点もプライドが高かった前総裁とは好対照で、追い込まれて突然「利上げ」に踏み切ればマーケットは大荒れになる。

まあいずれにしても500兆円もJGBを買い込んだ日銀の尻拭いをするのは大変な難事業であり、そこは少し同情の余地もある。ともあれ、市場参加者としてはいくつかのシナリオを用意しつつ、適宜対応していきたい。

この記事が気に入ったらサポートをしてみませんか?