開かれた「金利正常化」への道。ー FOMC@1/26/2021。

さて注目のFOMC。いつも通り声明文の抜粋(原文まま)から。

A.”~Job gains have been solid in recent months, and the unemployment rate has declined substantially. Supply and demand imbalances related to the pandemic and the reopening of the economy have continued to contribute to elevated levels of inflation. ~With inflation well above 2 percent and a strong labor market, the Committee expects it will soon be appropriate to raise the target range for the federal funds rate.”

B.”~The Committee expects that reducing the size of the Federal Reserve's balance sheet will commence after the process of increasing the target range for the federal funds rate has begun.”

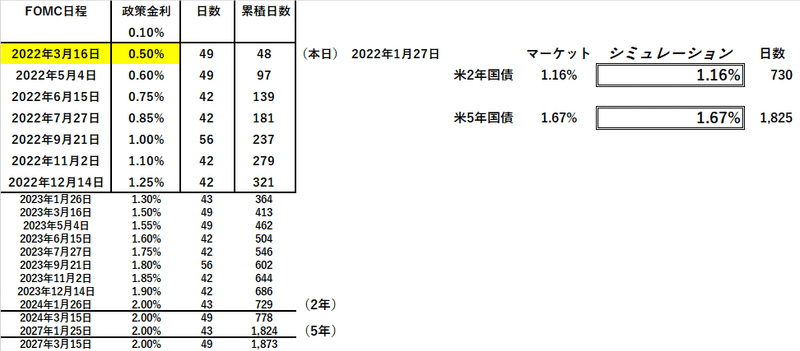

上記A.から読み取れるのは3月FOMCでの利上げがほぼ確実になったこと。個人的には "Behind the Curve" (対策が後手後手になること)解消のためには、昨日(1/26)+0.25%利上げもある、と思っていたが、さすがに ”サプライズ” は避けたかったのだろう。ただ市場には3月に+0.50%利上げの思惑が燻っており、筆者の意見とそれ程違いは無い。

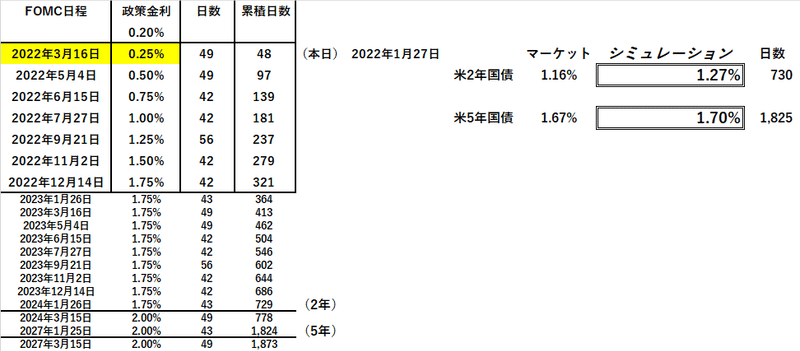

FOMC毎の利上げ( ≓ 年7回、+1.75%)について、記者団の質問を明確に否定しなかったことが取り沙汰されているが、仮にそうなら:

短期ゾーンの影響は大きく、2年米国債金利は@1.30%近くまで上昇することになる。引値が@1.16%なのでまんざら "噂" のレベルではなかろう。これはかつての ”鷹” (Hawk、インフレファイターの意)FRBを彷彿とさせるが、マーケットは*3月+0.50% ↓ と両睨みの展開。いずれにしろ政策金利が@2.0%に達することは完全に織り込んだ。

*こうなるとマーケット、特に株式市場の関心は「いつ利上げが終わるか」。そう言う意味では3月に+0.50%利上げに踏み切って「インフレ」を沈静化させる姿勢を示す方が得策かもしれない。ここからは市場の反応を見ながらの対応となるが、米国以外にも気を配る必要もありなかなか大変。

そして**B.↑ の影響を最も受けたのが10年米国債。一気に2021年の高値@1.78%を突破し、一時@1.88%を付けている。やはり長期ゾーンは「利上げ」と共に "需給" に直接影響がある「量」のインパクトが大きい。8兆ドルに膨らんだ米国債とモーゲージ(住宅ローン債券)等の社債が野に放たれる影響は甚大。特に流動性で劣る社債市場、引いては住宅ローン金利への上昇圧力が強まるだろう。

**JPモルガンの推計では、FOMC前に米国債ショート(金利上昇方向)の買い戻しが大分進んでいた模様。毎回やられていた ”Sell the rumour Buy the Fact” (噂で売って事実で買え)による損失を回避したかったのだろう。ただその状態で10年米国債が@1.70%台を維持していたということは、既に需給の悪化が進んでいたとも読める。銀行貸出が伸びているとのレポートもあり、今後金利上昇に拍車がかかるかもしれない。

これで「金利正常化」への道は開かれた。

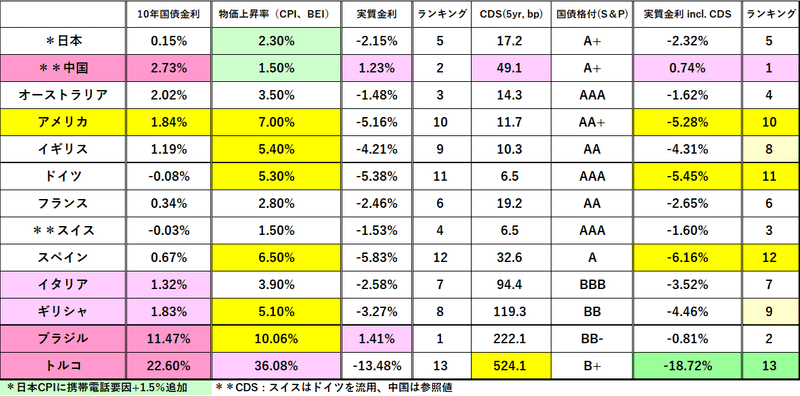

アメリカ以外の市場に目を向けると、影響が「弱いところ」に顕現していることに気付く。既に影響甚大なトルコやレバノンを除けば:

①アジアでは年初来対ドルで強含む人民元、円に対し弱い韓国ウォン

②欧州国債で金利上昇が顕著なイタリア、ギリシャ国債

怪我しているところを攻め抜くプロレスではないが(笑)、マーケットのしわ寄せはどうしても財務基盤の弱いところに集中する。ユーロ圏では通貨が統一されている分、為替ではなく「金利」に現れ、イタリア、ギリシャの10年国債は既に1%越え。特にギリシャの金利上昇が急だ。

アジアについてもあまり喜べない状況が続く。「輸出大国」中国にとっては、かつての日本のように「人民元高不況」のリスクもあるし、円に関しては「円安」防止で日銀が「利上げ」に動いた場合、巨額資金の「日本還流」リスクもある( いよいよ大転換? 日本も「利上げ」シフト。 ー 「外債投資」から 円へ「お金」が逆流する可能性。|損切丸|note ご参照)。金融システムが脆弱な韓国にとって「通貨安」はアキレス鍵でもあり、韓国映画ではないが「IMF危機」(1997)の亡霊が蘇る。

”マーケットは嫌がる方、嫌がる方に動く”

これが20年以上マーケットに携わってきた「損切丸」が強く思うこと。 ”嫌がる” ≓ ”誰かが損をする” ≓ ”誰かが得をする” 。この「ゼロサム」の理屈はマーケットに限らない。「和を以て貴しと為す」日本人としては、誰かから強奪したくはないが、せめて懐から抜かれないよう心掛けたい。

「正常化」の道筋で激しい "争奪戦" が始まろうとしている。

この記事が気に入ったらサポートをしてみませんか?