中国の資金繰り研究 - 「寄せ集め」データからの類推。

中国の中央銀行に当たる「中国人民銀行」が6/23に香港で100億元(約1,500億円)の6カ月物人民元建て短期証券を発行すると発表した。「香港問題」に焦点が当たっている時期だけにちょっと気になった。日本でも「人民元建」投信などがちらほら売り出されているが、香港に対する優遇解除後を見据えて「直接」海外から「お金」を集めようという試みだろうか。

「嘘つきは泥棒の始まり」の日本では日銀や財務省が精緻な統計データを頻繁に出しており、筆者も一応信頼して記事のベースにしているが、さて彼の国はどうだろう。どうしても「寄せ集め」感が拭えないのが正直な所だ。

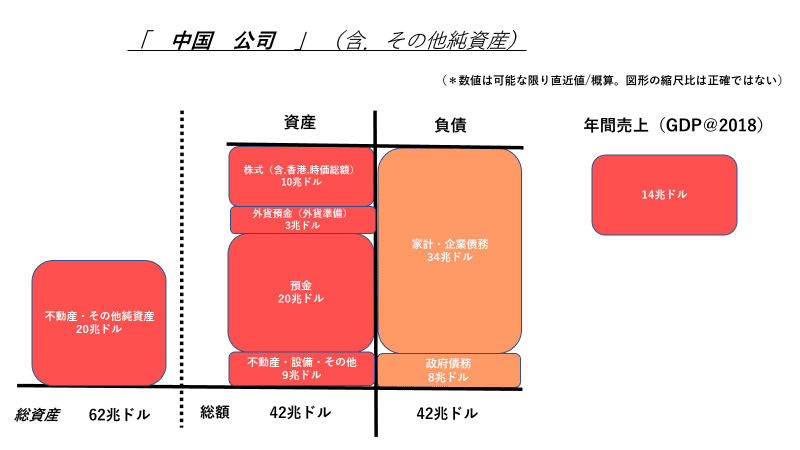

さすがにGDP14兆ドル(2018年)にはそれほど紛れがないと思うが、筆者が”拾った”債務残高42兆ドル辺りはどうだろう。一説には72兆ドル(約7,800兆円)との推計もあり、特に地方政府債務やシャードーバンキングなど確認が難しい。こちらはおそらく金額の多い方の推計に分があるのではないか。

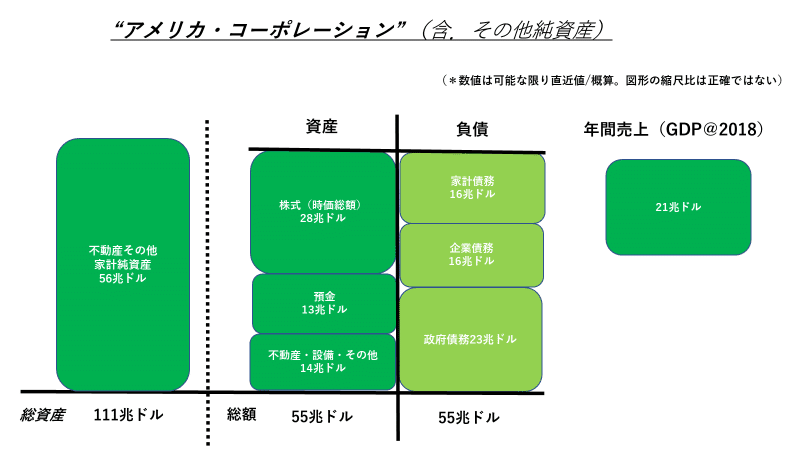

「総資産」についても約62兆ドルという数字を”たまたま”拾ったが、筆者としてもやや心許ない。中国政府は「2京円以上」と強弁しているようであるが、特に広大な国土の不動産価値や海外にある軍事施設や港湾利権などは見積もり方次第でどうにでもなるのであまり信憑性がない。おそらく米国の家計純資産111兆ドルあたりを意識しているのだろう。

これらの「見栄」は借金が大きいことの裏返しとも考えられる。検証するにはマーケットを利用するほかない。まずは株価。

上海株式総合指数はいわゆる「上海バブル」で2015年に5,000ポイントを超えて以来、一貫して下落基調。米国株のラリーをよそに現在も3,000ポイント近辺で低迷したままだ。とても「国富」が増えているとは言い難い。

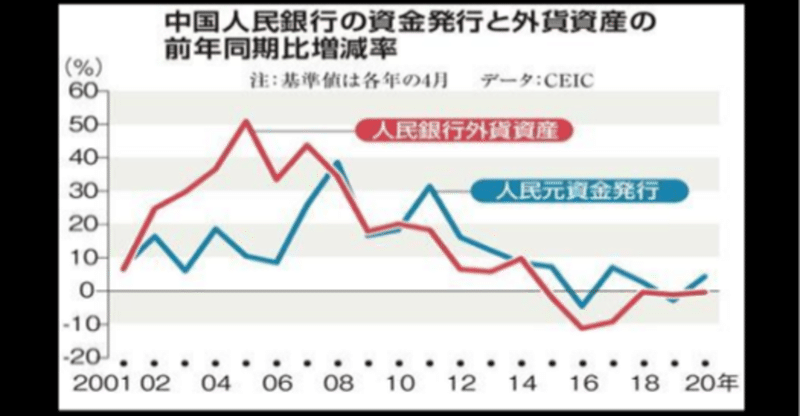

そもそも2017年以降、人件費や不動産、賃料の高騰などから工場がベトナムなどの東南アジアに流出。その後のトランプ政権による関税攻撃により「国富」はむしろ減少していると考えるのが妥当だ。外貨資産の減少(標題添付グラフ)とも平仄が合う。

おそらく2015年頃まで中国経済が急成長する中での「国富」の蓄積は:

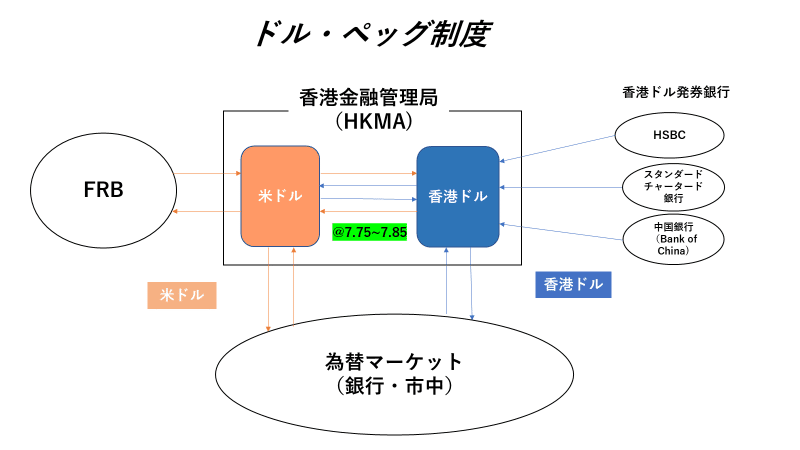

香港からアメリカ向け輸出(関税ゼロ) → 代金を米ドルで受取 → 「ドル・ペッグ」 → 香港ドル ←→ 人民元

このルートを中心になされたと考えられる。つまり事実上米ドルに裏付けられた経済だったわけだ。なので米国向けの輸出に網をかけられれば苦境に陥るのは当然とも言える。

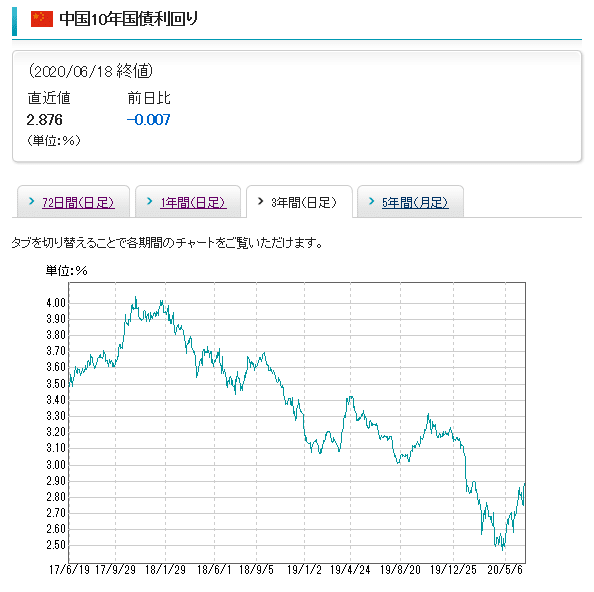

この苦境を凌いできたのが2018年以降積極化された金融緩和だ。人民元の10年国債の金利の推移が如実にその事を如実に物語っている。

しかしここへきて気になる現象が起きている。金利の反騰だ。4月には史上最低の2.5%近辺まで低下していたが、ここへ来て3%近くまで戻している。中国景気の回復基調が主因、との見方があるがさてどうだろうか。

筆者は少し違う見方をしている。リーマンショック時と違い、今回は大型の財政支出を行ったわけでもない。というよりむしろできなかった、というのが正しいのだろう。財政出動も金融緩和もしたくても「お金」が足りないのである。特に信用の裏付けとなる*米ドル不足が致命的だ。

*皮肉な物だが、中国の米ドルの外貨準備は世界一で3兆ドルを超えている。しかし内訳を見ると米国債が1兆ドル余りで、米国債については1位の座を日本に奪われた。例えば為替市場で「人民元安」を止める介入に使えるのはこの1兆ドルだ。それ以外の2兆ドルはAIIBやアフリカなど他国の支援に回っており容易には回収できない。実際アフリカ諸国への債務免除が報じられており、既に「国富」とカウントできない部分もかなり出てきている。

表向きの報道が少ないので捉えにくいが、中国国内も長引く景気低迷で不満が溜まっていると聞く。そんな中での香港に対する強攻策は大きな賭だ。国内の不満分子を抑えるためやむを得なかったのかもしれないが、ドルを裏付けとした「資金繰り」を考えると無謀な策でもある。かなり危うい。

まあ「資金繰り」に関してはこの日本も他国のことは言えない状況になりつつあるが、何せ日中は経済的繋がりも深い。両国が「資金繰り」で共倒れ、なんてことにならないよう祈るのみ(もっとも個人的には資産構成を考えるヒントにはなる)。正念場である。

この記事が気に入ったらサポートをしてみませんか?