「景気後退」は本当に「利下げ」に繋がるのか? ー 「スタグフレーション」のリスク。

米国債を中心とした「金利相場」は次のステージに突入。ポイントは「景気後退」は本当に「利下げ」に繋がるのか?

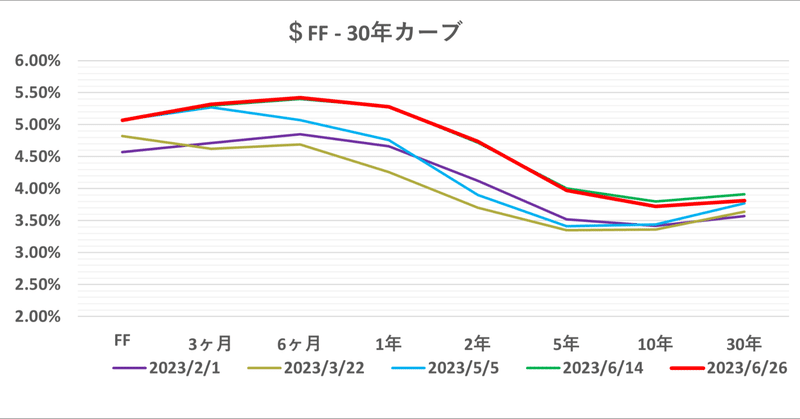

現状の米国債の「イールドカーブ」( ↑ 標題グラフ)からマーケットのシナリオを紐解いてみよう:

①2023年内は政策金利@5.5%に向けて「利上げ」

②2023年末~2024年1Qに「利下げ」転換

③2024年央に現在の政策金利@5%を下回り実質「利下げ」

④2025年央にかけて@3.5%まで低下

⑤その後「利下げ」効果で景気回復に転換

このシナリオはFX、株、コモディティ(商品市場)でも共有されている。気が付いている方もいるかもしれないが、このところ5~10年ゾーンは金利がブンブン動き、株やFXも振り回されている。それだけ市場が迷っている証拠でもある。

①FRBの「利上げ」は5.5%程度がターミナルレート、は共通認識になっており問題ない。焦点は②「利下げ」転換。この点確証がないため売買が不安定になっている。やはり「インフレ」が収まるかどうかに尽きる。

景気後退(リセッション)への懸念が先に噴出しているのがヨーロッパ。現在の「戦争」のコストがエネルギー価格上昇という形でモロに現れており、直近の経済指標の悪化が著しい。

経済基盤の弱いスペイン、ギリシャなどはCPIの低下が顕著だが、比較的経済規模の大きいドイツ、フランスでは物価上昇が収まらない。おそらく「人手不足」による人件費上昇圧力が高く「インフレ」抑制は簡単ではない。このところECBメンバーから安易な「利下げ」期待を戒める発言が続くのはそのためだ。ところが 世界は「過剰流動性」中毒。ー 「テーパリング」(薬抜き)は並大抵ではない。|損切丸 (note.com) で「利下げ」が恋しくて仕方が無い(苦笑)。

だが先日+0.5%「利上げ」を敢行したBoE(イギリス中銀)を除けば、アメリカ同様10年国債ー政策金利のギャップが▼1%を大きく下回る「逆イールド」が続いており、これを維持するのは容易ではない。実際に買いポジションを持つと判るが、1日▼1%以上のキャリーコストはキツイ。早期に「利下げ」が実現しなければコスト+「損切り」のダブルでやられてしまう。

それでは一番「儲けやすい」国債市場はどこだろう。実はJGB(日本国債)だ。絶対金利は低いが政策金利+0.46%で、保有すれば毎日利益が出る。これは今の米国債や欧州国債とは雲泥の差。だから植田総裁が *1年半の猶予。ー 対称的に「利上げ」を続ける「借金大国」アメリカ。|損切丸 (note.com) と宣言すれば買いに転じやすい。

*それでも「不思議の国・日本」の金利市場は他国のトレーダーにとってハードルが高く、 "売っては(金利上昇方向に賭けては)やられ” の繰り返し。中には "JGB禁止令" が出ている外資やファンドもある。市場の半分以上ものJGBが日銀に買占められて市場流動性が低いのも厄介。

そして最も困っているのは何と言っても巨額の「預金」の運用先に困っている邦銀勢だろう。昨年12月のYCC解除時には@0.20%まで跳ね上がった5年金利だが、気が付けばもう@0.04~0.05%。完全に肩透かしを食らってまた元の ”キャッシュ潰し” に逆戻り。

では「逆イールド」の米国債や欧州国債が手掛け難いからといって「順イールド」のJGBを買いにいけるかというとこれまた難題。そもそも絶対金利が低過ぎる。10年JGBの「実質金利」が▼4%を下回る圧倒的低金利でもあり、一度YCC廃止や「利上げ」に動き出せば大混乱は必至。どんな巨大ファンドでもメジャーな国債の半分以上をスクイーズ(買占め行為)した事は無く、600兆円近いJGBを日銀が買占めているリスクは半端ではない。

2022~2023年相場で「お金持ち」も含めて「投資」に四苦八苦しているのは1にも2にもこの金利市場の不安定さが原因。こうなるとFXも株も方向感が定まらない。そして「利下げ」が市場シナリオ通りにいかないと、最悪「スタグフレーション」(景気後退下のインフレ)の怖れも出て来る。

それでも**現状の米国債の金利レベルは、行き過ぎた「逆イールド」が修正されて、相場材料としては随分こなしてきた。

**敢えてリスクシナリオを挙げるなら もし「戦争」が終わったら。|損切丸 (note.com) 先週末もクーデター騒ぎでバタバタしたが、その恩恵が最も及ぶのはヨーロッパだ。ただそうなると今の弱々しい「逆イールド」は吹き飛び、本格的な「利上げ」局面に突入するだろう。仮にFRBが@6%まで「利上げ」を続ける展開になってドル円が@160円を突破するような流れになれば、米国債もJGBもタダでは済むまい。その時NYダウや日経平均にどう影響するかは未知数だ。ちなみに5月米新築販売は+76.3万戸(予想+67.5万戸、前月+68万戸)と欧州とは対照的に堅調を維持している。

筆者は日米欧とも2016年から30年周期の「インフレ」循環に入ったと判断しているので、安易な「利下げ」予想は慎みたい、という立場。最悪「スタグフレーション」に陥っても、まずは火=「インフレ」を消す事が最優先。これを基本線として、今後も米国債やJGB、それに伴うFXや株式市場の動向を見つめていきたい。

この記事が気に入ったらサポートをしてみませんか?