「お金」の価値は「幻想」に過ぎないのか - 「信用」を失えば「法定紙幣」はただの紙切れに。

「損切丸」では「お金」の価値について、起ち上げ時にも「お金のマニュアル」 -損をしないコツ- 其ノ5 「お金」って何? (2019.4.18)で解説をしている。その後も「インフレ」「過剰流動性」などで何度も触れてきたが、「コロナ危機」をきっかけに「貨幣経済」は大きな転機を迎えようとしている。ここで改めて考察を加えてみたい。

かなり良質の和紙を使っている日本の1万円札の原価は約22円だという。これが「1万円」の価値で出回っているのは実は不思議な現象だが、これは政府・日銀がその価値を保証しているからであり、もっと大事なのはそれをみんなが「信用」して使っていることである。

「信用」が崩れるとどうなるのか。 ↑ でも例示しているが、歴史上では第一次世界大戦後のドイツのハイパーインフレが有名で、卵が1個3,200億マルクになったりした。第2次世界他戦後の日本でも「預金封鎖」「資産課税」など、預金や不動産などの約半分が国に接収されたこともある。

このように「お金」の価値は必ずしも絶対ではない。「信用」がなくなればその価値は脆くも崩れ、「幻想」に過ぎない事に気付く。

最近の例で顕著なのはベネズエラだ。年率169万%のインフレ、100円の物が翌日に4,600円になってしまうような事態に見舞われた。ベネズエラ・ボリバルを「信用」する者はいなくなり、米ドルなどへの両替に殺到。

思いのほか日本人に影響があったのはトルコ・リラだろうか。10%を上回る「高金利商品」として一時期随分日本の市場に出回っていたが、これも5年間で通貨価値が3分の1になり元本割れが相次いだ。

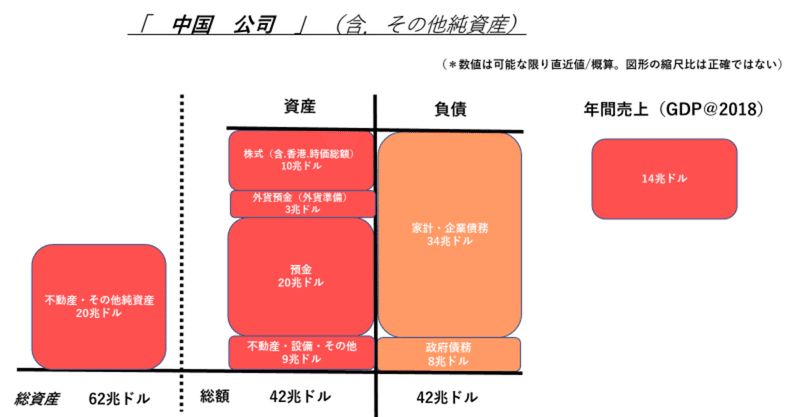

そして「信用」の喪失、と言う点で今最もやり玉に挙がっているのは中国、そして「人民元」だろう。為替市場でも「人民元安」が起きている。

かつては輸出を有利にするために意図的に「人民元安」を誘導していたが、どうも今回は様相が違う。今回は簡単に言えば中国製品の輸入を減らし「人民元」の受取を減らす動きだ。さすがにGDP世界第2位の国なので事は一気には進まないが、今後の大きな流れは変わらないだろう。

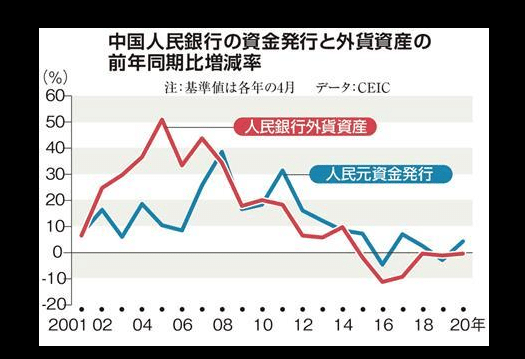

ひとつ面白いグラフを拾ったので示してみよう。何でも人民元の発行額が外貨資産(主にドル)の増減に比例しているという。

このグラフが端的に明示しているのは*人民元が米ドルを裏付けにした通貨だということ。2016年以降、中国の外貨資産は減少に転じて「国富」は失われ、人民元の発行量も減少に転じている。2008年のリーマンショック時にあれほど積極的に財政出動できたのに、今回「コロナ危機」で同じような財政政策が取れないのは、この「米ドル不足」がネックになっているという。

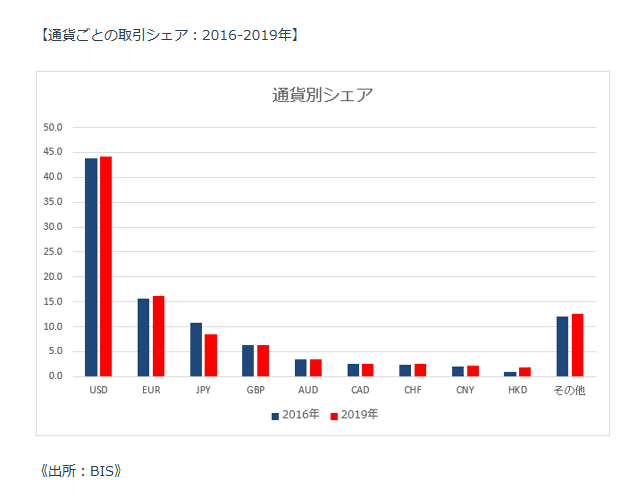

*為替市場での通貨シェアでもその差は歴然。ドルを筆頭にユーロ、円と続きシェアの大半を占める。人民元は英ポンド、豪ドルも下回り、取引量は3%にも満たない。まだまだ米ドルの足元にも及ばないのが実情だ。

ここでより重要性を増すのが「香港」と「ドル・ペッグ制度」である。「香港ドル」←→「人民元」の間は自由にやり取りできるので、必要な「米ドル」を確保するのにこの「ドル・ペッグ制度」がより重要性を増す。ところがアメリカ政府が香港への優遇措置を取り消すと決定したことで、「米ドルと香港ドルとの自由な交換」がどうなるか、は不透明になってきた。

つまり今回「コロナ危機」や「香港」を巡る米中の闘いは、表面的には対等にやり合っているように見えるが、通貨の面からは闘いにすらなっていない。一気に「ドル・ペッグ制度」を廃止すればアメリカも返り血を浴びるため、おそらくじわじわ進めていくのだろうが「中国離れ」は確実に進む。

「信用」の面からすると、中国の共産党一党独裁体制も大きなネック。いみじくも「コロナ危機」がそのリスクを露わにしてしまった。「ドル・ペッグ制度」というアキレス腱を承知で香港に強攻策をとる姿を見れば、プロや専門家はそれだけ中国に余裕がない、と判断するだろう。

追い詰められて突然1ドル=@7.08人民元を@20.00に変更するかもしれないし、中国に投下された資金が接収されてしまうかもしれない。そういう市場の空気が現在の「不気味な人民元安」となって現れているのではないか。ベネズエラのように「紙切れ」同然にまでなるとは思わないが、ダメージは確実に拡がっているように見受けられる。

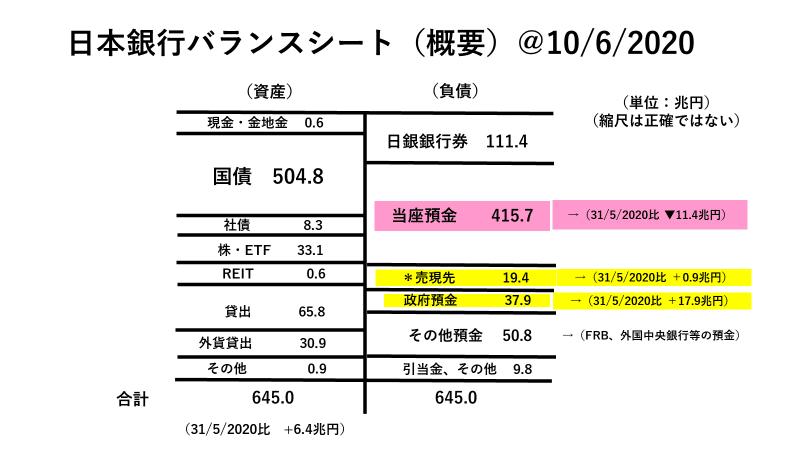

さて、では「日本円」はどうか。相変わらず日銀も資金繰り支援75兆円→110兆円(+35兆円)と大盤振る舞いだが、「損切丸」実は少しづつ心配になって来ている。「資金繰り」は大丈夫か?

2020年に入ってから日銀の資産は月+5~7兆円のペースで「順調に」増えている。一方「コロナショック」の影響から企業、個人はじりじりと預金を取り崩す動きが想定され、日銀の「資金繰り」を支えている400兆円余りの「当座預金」は漸減が想定される。ここに国債の増発や資金繰り支援策が兆単位で増えてくると、いずれ市場からの資金調達=資金吸収オペは避けられないだろう。筆者の感覚がずれていなければ、金融調節課などの現場行員には少しづつプレッシャーがかかっていると思う。

今まで円はあり余っており市場からの資金吸収など考えなくてよかったが今後は切り替えなければいけない。例えば50兆、100兆円を市場から吸収しようと思えば、落札金利がプラス金利に転じてくる可能性もある。それはマイナス金利国債からの資金の逆流を促し、円金利は上昇し始める。

国内の「お金」が弾切れで海外から引っ張るようになれば、主要通貨でもない円は「米ドル以上の金利」を要求されることになる。例えば2年国債@-0.18%が2年米国債@0.20%以上を求められば金利は+40BP以上上がる。金利上昇がすぐ起こるとは思わないが、この20数年、低金利になれきった日本市場には、ドル円、株式市場にも大きなインパクトとなるだろう。

もう1つ「資金繰り」の裏技が「現金のばらまき」。極端な例に思われるかもしれないが、実はもう実行されている。「定額給付金10万円/人」。これで10兆円強現金がばらまかれた。負債項目として「日銀銀行券」が増えるわけであるが、例えば10万円ではなく、100万円/人ばらまけば、日銀は100兆円以上資金調達できる。

しかし「実需を伴わないばらまき」を行えばどうなるか。マスクを例に考えて見よう。月5億枚しか需要がないのに10億枚供給すれば、50円/枚だった価格は暴落するだろう。25円か15円か。これは「お金」も同じ理屈で、一家庭に300万円とか400万円とかばらまかれれば、物を買う人が増えて「お金」の価値は暴落する。この理屈はマスクも「お金」も同じはずだ。

これをMMT(現代貨幣理論)とかベーシック・インカムとか、格好良いフレーズをつけて実行すれば政治的には受けが良いのかもしれないが、おそらくみなさんすぐに気が付く。「お金の価値が減っている」と。今の「過剰流動性」から来ている株価の上昇はその序章かもしれない(そういうコメントも度々見るようになった)。

市場での「資金繰り」経験者として、今回は絵空事ではなく現実的なものとして想定しておく必要性を感じている。特に1,000兆円もの財政出動を擁した「コロナ危機」はその蓋然性を高めた。これは日本だけの話ではない。

「現金・預金」は危ない-

資産構成をもう一度じっくり考えて見る必要があるのかもしれない。

この記事が気に入ったらサポートをしてみませんか?