どうする?「外貨投資」。ー 「イールドカーブ」の形状が変わる米国債。

7月米雇用統計:

失業率 @3.5% 予想 @3.6% 前月 @3.6%

非農業部門雇用者数(NFP、Non-firm Payrolls) +18.7万人 予想 +20万人 前月 +18.5万人 ← +20.9万人

平均時給(年率)+4.4% 予想 +4.2% 前月 +4.4%

週平均労働時間 製造業 40.6時間 ー 2020年以来最低

民間(除.管理職) 33.8時間 前月 33.8時間 ー 2020年4月以来最低

ここ数ヶ月、どうも米雇用統計が煮え切らない。7月のNFPが目処となる+20万人を割ったのは ”吉報” だが、平均時給は+4.4%で高止まり。ただ週平均時間 ↓ に目を向けると労働時間の短縮が続いており、「人手不足」と業績悪化に挟まれた経営者の苦悩が見て取れる。

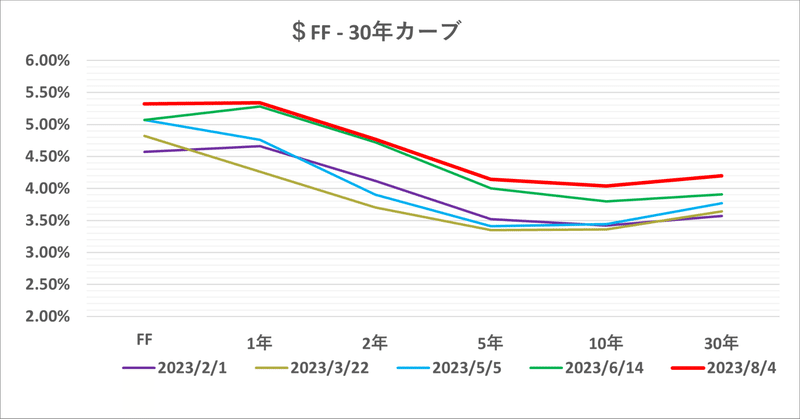

9月FOMCでの政策変更無しの可能性が増して米国債には買い戻しが入ったが、さりとてドンドン「利下げ」と言うわけでもない。特に直近の下げ(金利上昇)がキツイ10~30年債は相対的に動きが鈍く、*「イールドカーブ」は「逆イールド」から「スティープニング」(傾斜化)が強まっている。

*技術的にいうと、例えば2年以内に@3.5~4.0%までFRB「利下げ」が確実なら金利低下を伴う「ブルスティープ」に移行する可能性が高い。そうなると、ここまで激しい「利上げ」をテコに「2年債売+10年債買」あるいは「5年債売+30年債買」で「逆イールド」を仕掛けていた向きが一斉に "巻き戻し" 。10~30年債急落の一因となっている。

更にもう一つ、米国債市場、特に長期債を不安定にさせているのが日本人による「外債投資」の動向。日銀がYCC上限金利を実質@1%に切り上げた事で銀行や生損保がJGBに回帰する可能性が高まっている。「異次元緩和」に追い出される形で向かった「外貨投資」が総額500兆円とも推計されており、その "逆流" の衝撃は半端ではない。

こうなると 日本人にとっての「最適投資」2023。- 円金利上昇で狭まる選択肢。|損切丸 (note.com) は難しくなる。YCC上限引き上げを機にこれまでNYダウやナスダックに投資していた日本人が頭を悩ませている。

2023年だけを見れば「円建ナスダック」+43.7%は「日経平均」+23.4%を大きく上回る ↓ 。やはり「円安」効果は絶大。だがこれを2022年以来の運用成績で見ると「日経平均」>「円建ナスダック」。日銀が金融引締に転じてこれまでのような大幅な「円安」が見込めないとなると話は変わってくる。実際昨日(8/4)のドル円急落で肝を冷やしている人も多かろう。

ここで日本人が考えそうな投資を "保守的" な順番で並べてみると:

①10年JGBの金利が@0.6%を超えてきたのだからそれで良しとする

②日経平均が調整で下げているので、新NISAなどを利用して買う

③せっかくドル円が下がってきたので米株投資を再開

④ドル金利が低下するなら米国債を@4%~で買う

ん~、どれも悩ましい。

①JGBについては「インフレ」を考えると必ずしも得策ではない。物価上昇の方が激しいのだから@0.60%では「損」を確定させるようなもの。不動産や耐久消費財を前倒しで買う方が「得」だ。金利ゼロの「預金」よりマシに映るかも知れないが、価格下落リスクも高い。

②日本株については、税金の優遇があるNISAに考慮の余地はあるが、海外勢が振り回す相場は不安定。仮に日銀が「マイナス金利廃止」「YCC撤廃」に動き出せば売り圧力が高まる懸念もある。

③FRBが「利下げ」に転じても、おそらく@3.5%ぐらいが底。日銀が@2%を超える「利上げ」に動かない限りドル円の@120円割れは想像し難い。米景気が減速・後退するなら株価自体にもマイナスなはずで、ドル円、株価共にエントリーポイント(入るタイミング)が鍵。

④実は日本人にとって最も難しい「外貨投資」が米国債。昨日のように急伸(金利急低下)すればキャピタルゲインは稼げるが、その分「ドル安」に動く可能性が高まる。最終的な損得を計るのは困難であり、ここは「金利」かFX、どちらかに絞ってリスクをと取る方が無難だろう。

「ドル建日経平均」↓ で見ても、実は2021年9月の@278ドル、e.g., 日経平均@30,491円÷ドル円@109.79円、を回復できておらず、海外勢にとっての「外貨投資」も難しくなっている。

とはいえ、日銀が金融政策の「正常化」に乗り出した事で「投資」の選択肢は増えた。「バズーカ」に無理矢理押し出された「外貨投資」など不健全極まりない。一方日本の財政事情を鑑みると@2%以上の「利上げ」もかなりハードルが高い。そう言う意味では「円高」にも限界があり、ドル円の底値を@120~125円辺りに設定して「投資」のベースを構築していきたい。

日本人の「外債投資」→ JGB回帰の可能性を考えると、売り圧力が増しそうな10年超の長期米国債は危険。株に関して言えば「イールドスプレッド」で見ても高値パンパンで貼付いているNYダウやナスダックよりも日経平均の方が手掛けやすい。ドル円と共にあとは「どこで入るか」。

日銀がきちんと「インフレ」に対応して金利を@3%まで上げてくれれば喜んでJGBを買うが、まあ実現性は低い(苦笑)。そうなるとまずは生活に必要な家や車、家具、電化製品等を買って、それでも「お金」が余れば①日本株、あるいは②1~2年米国債@4.5~5%、辺りか。「インフレ」ヘッジのために返済可能な範囲で「借金」するのも選択肢としてはアリだろう。

個人も企業も各々の事情に合わせて創意工夫が必要になる。だが「投資」環境は「XXXミクス」の時代よりも遙かにマシ。今後の期待も込めて。

この記事が気に入ったらサポートをしてみませんか?