米雇用統計と「テーパリング」。

<9月米雇用統計>

①失業率 @4.8% 予想 @5.0% 先月 @5.2%

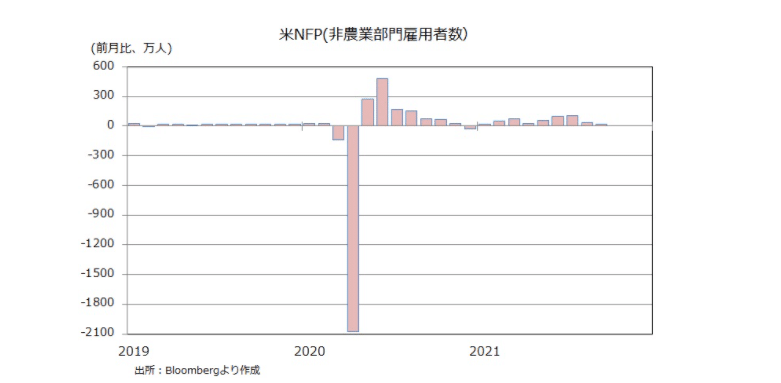

②非農業部門雇用者数(NFP=Non-Firm Payroll) +19.4万人 予想 +50万人 前月 +36.6万人 ← +23.5万人

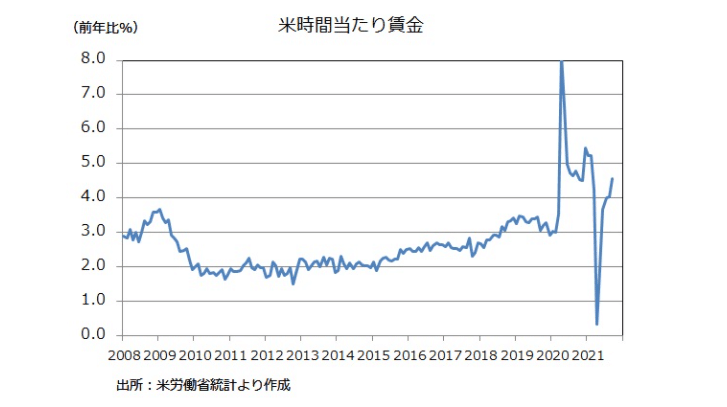

③時価当り賃金(年率) @+4.6% 予想 n/a 前月 @+4.0%

FRBによる「テーパリング」を探る上で、今最も重要視されている指標が「米雇用統計」。昨夜(10/8)たまたま発表時間前後の米国債市場を見ていたが、なかなか興味深かった。

アジア時間に米10年国債が@1.60%乗せしていたのでどうなるか見ていたが、まず最初の反応が ”NFPが弱い” というヘッドラインで@1.55%まで買われた(金利は低下)。ところがその後ジリジリと売りに押され、結局@1.61%に上昇して引け。

一体何が起きたのか。

↑ のグラフを見て頂ければわかるが、そもそもNFP+19.4万人というのは非常に強い数字で、時が時なら「即・利上げ」も可能だ(e.g. 実際雇用統計直後に電話会合で+0.25%利上げを決定した事もある。この程度は議長権限内と市場では理解)。おまけに前月も+13.1万人ものプラス改定。

こうなると ”予想+50万人” に ”疑義” が生じる。「コロナ危機」で指標のブレが激しかったのは理解できるが、2020年3月の株価暴落から1年以上経ち、経済も正常化。高学歴のウォール街のエコノミストが揃いも揃ってその事実を認識していない訳ではあるまい。そうなると行き着く推論は:

「わざとNFPの予想を高めに出しているのではないか」

おそらく「テーパリング」による金利上昇を防ぎたいから。一旦買われた米国債の動きにそういう業界の "意志" も感じる。11~12月に "大事なボーナス" が決まる決算を控え、株を原動力にしているファンドや銀行、証券会社にとって「11月テーパリング開始」は最悪。必死になるのも無理はない。

だがマーケットというのは非情なもの。NFPも2019年以前と比ベればむしろ増えており、決定的なのは年率+4%を大きく超えた時間当り賃金。これは「賃金インフレ」の兆しであり、金利は反騰。*「11月テーパリング開始」はむしろ確率が高まったと言っていい。

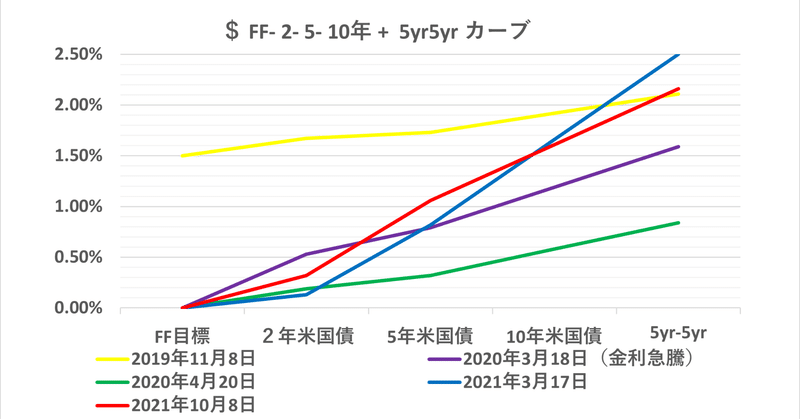

*この辺が多数決で決まる為替や株と違って、中銀が決める「金利市場」の特性。業界がどう願おうとマーケットを動かすのは至難の業だ。5年債利回りは@1.06%と直近の高値を超え「資金繰り」難で米国債が暴落した2020年3月の@0.79%をも大きく上回る。5y-5y(5年先の5年金利)も@2.16%と、政策金利がまだ@1.5%だった2019年11月の@2.11%を超え、今後「お金が足りなくなる」事を示唆している。

前稿.イールドカーブ研究。↓ でも書いたが、中長期で眺めると「イールドカーブ」はこんなに激しく動いている( ↑ 標題チャートご参照)。

①「コロナ危機」でゼロ金利を敢行したが、2020年3月の株価暴落による「資金繰り危機」で短期を中心に金利急騰= ”ベア・フラット”

②その後急速な景気悪化で金利が大幅低下= ”ブル・スティープ”

③「インフレ懸念」の台頭で中長期金利が上昇= ”ベア・スティープ”

④「テーパリング」の具現化で短期を中心に金利上昇= ”ベア・フラット”

まるで「金利トレーディング入門」だ。2019年以前はこういう動きはほとんど死んでいた訳で、ある意味 "異常" だった。筆者のような元・経験者がおかしいのは株価ではない、金利だ!! ↓(2020.11.25)と文句を言いたくなるのもご理解願いたい(苦笑)。

「金利市場」の正常化に伴って「株式投資」と「金利」の相関関係。↓(2021.9.22)から「イールドスプレッド」(=「金利」から株価などの価格の妥当性を計る尺度)も復活。投資銀行業界も「金利」にはかなり神経質になっている。株式投資の最大の敵が「金利上昇」なのは歴史が証明している。JPモルガンが「米国債10年@2.5%まで株価は崩れない」といったレポートを出しているのが象徴的だ。

最近の投資家サーベイでは国債や社債等の投資が激減している様子が伺えるが、これだけ「インフレ」がはっきりしてくれば当然だ。2021年当初から既に株の比率を落としている慎重な長期投資家も結構いるはずで、結果として手元現金が増え、アメリカ人は「貯金大好き」になったのか? ↓(6/4)との疑念が生じた。一時米国債金利は大きく低下したが、ようやく ”本線” に戻りつつある。

株式市場には明らかに "迷い" が見て取れる。一部果敢なトレーダーや投資家はビットコインなど暗号資産で "勝負" に行っているようだが、果たして吉と出るか凶と出るか。なかなか "際どい" 年末を迎えそうである。

この記事が気に入ったらサポートをしてみませんか?