「過剰流動性」の行方 ー 「株式」←→「国債」の動きから読み解く。

5月 米CPI(前年比) +0.1% 予想 ▼0.8% 前月 +0.3%

5月の米消費者物価(CPI)は▼0.8%という”極端な”予想を上回って前年比+0.1%だった。まあこれでも物価が下落傾向にあることに違いはない。

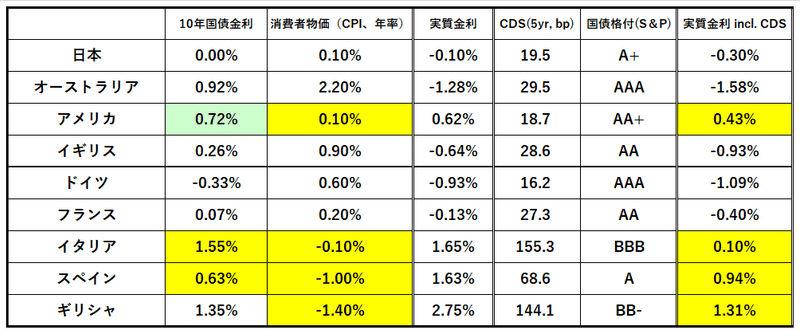

これをきっかけに米国債市場が久しぶりに大きく動いた。10年金利は@0.82%→@0.72%と▼0.10%低下し、米国債市場は大きく上昇。為替市場ではドル円が売られるなどドル売りで反応した。

ところが1つ市場には誤解がある。実は米国債金利は「上昇」している。

「実質金利」ベースで見ると、CPIの下落率が▼0.20%なのに対し名目金利は10年で▼0.10%しか下がっておらず、差し引き+0.10%で金利は「上昇」している。為替市場は「反射」で動く性質のマーケットなので(名目)金利低下→ドル売りで反応したのだろう。

株←→国債のマネーフローで考えて見よう。

3月 FRBによる「ゼロ金利」「量的緩和」にも関わらず株式市場は暴落。

4月 4/9にFRBが2.3兆ドル(約250兆円)にも及ぶ「信用緩和」に乗り出す。MSLP(Main Street Lending Program)により商業貸出部門に直接信用供与し、ハイイールド債などジャンク債も買入対象に。

5月 強烈な「過剰流動性」により株式市場が急回復。その間国債市場などはほぼ動かず「機能停止」。(株価上昇から国債の名目金利はやや上昇)

6月 物価下落+信用リスク低下の効果から国債の「実質金利」が急上昇。株価の下落が国債市場への資金流入を促す動きが出始める。

株式市場は3月に直近底値をつけた後、怒濤のようにお金がなだれ込んだ(+40%強反騰)。一方動きが止まっていた国債市場だが、ここにきて株価下落と同時に米国債が買われた。多分この「実質金利」の上昇も一役買っているが、とにかく*債券市場にお金が戻ってきたのは重要なサインだ。

*ちなみに本日(6/11)、日経平均が▼600円以上下落したのにJGB(日本国債)はほとんど買われていない。5年債までの利回りが@▼0.12~▼0.17%と当座預金への付利金利@▼0.10%を下回っているため、結局円は日銀の当座預金に積み上がるだけ。一方ECBの付利金利は@▼0.50%なので、米国同様株価下落時にユーロが利回りの高い国債に向かう現象が見られる。

特に注目すべきはほとんど現金のばらまきに近いFRBによる「信用緩和」の後の「過剰流動性」の行方だ。無価値に近い社債等がFRBにより「お金」に振替えられ、市場には大量の**「フリーランチ」が配られた状況に。

**投資銀行業界や相場の世界では「誰がやっても儲かる取引」のことを「フリーランチ」(ただの昼飯)とよく言う。例えばジャンク債などは元金を期日償還できないような銘柄も多く、時価評価のための「引値」は参照されているが、実際市場で買い手を探すのは大変だ。それを「引値」でFRBが易々と買い取ってくれるのだからまさに「フリーランチ」。受け取った「ただ金」を株式市場に投入すれば、HFT(高頻度取引)やアルゴが買いを増幅するのを熟知している投資銀行にしてみれば、この3か月の「株買い戦略」もまさに「フリーランチ」であろう。後はどこで抜けるか、だけだ。

まずこの「ただ金」が一方的に向かったのが株式市場だったと想定され、もともと「低金利」の米国債市場は当初無視された(まあ彼の国らしい現象ではある)。それがここへ来て***一方的に株に向かった「ただ金」が一服し、市場間で「お金」の移動が生じてきた可能性がある。「フリーランチ」は売り切れたのかもしれない。

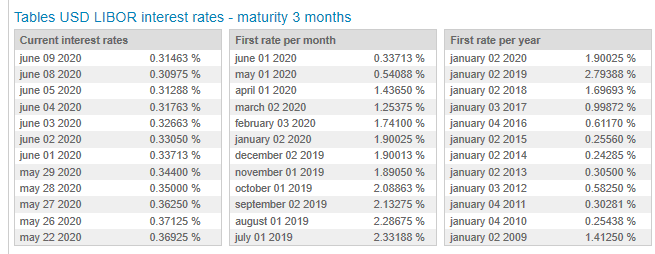

***リーマンショックで大問題になり、その指標性に大きな疑義が生じたLIBOR(London InterBank Offered Rate、現在廃止に向けて協議中)ではあるが、3か月物ドルLIBORを見ると下げ止まりの兆候も。2月以降@1.90%→@0.31%と低下してきているが、FRBによる Temporary Liquidity Swap Line によるドル供給オペ84日物の@0.30%に接近している。

「損切丸」のこの推定が合っているとすれば、株式市場はこの3か月間と同様の急騰は難しくなってくるだろう。FRBが再度大規模な「信用緩和」を発動しない限り、株をこれ以上押し上げるためには債券を売って「お金」を振り向けなければならない。しかしその時は株式市場の「天敵」とも言える「金利上昇」という副作用を伴うことになる。

「そんなに株ばかり上げてどうするんだよ!」

株高の恩恵が少ない低所得層を中心にデモが吹き荒れているアメリカはもちろんだが、世界中の市場参加者から疑問が呈されている。しかしアメリカについて忘れてはいけない重要な点が1つある。

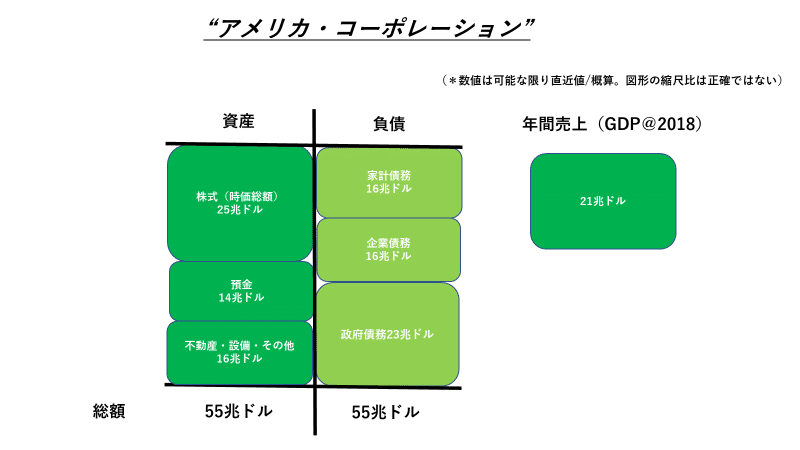

「アメリカの景気 = アメリカの株価」

株式偏重経済の「アメリカ・コーポレーション」では株価の下落は即景気後退に繋がる。「逆資産効果」というやつである。日本やヨーロッパでもそういう面はあるが、アメリカのそれは桁違いだ。

11月の大統領選まであと半年。トランプ政権は無理筋とわかっていてもNYダウ30,000ドル超えの為に再度「フリーランチ」をばらまくのだろうか。

振り返ればLTCM破綻(1998)、9/11(2001)、リーマンショック(2008)とアメリカ中心の金融危機を経る度:

「ああ、アメリカ式の金融資本主義は終わりだ」

と思ってきた筆者。しかし実際はその都度危機を上回る「過剰流動性」で穴を埋め現在に至っている。ついに世界の債務総額が250兆ドル(約2.7京円)。共産主義がいいとも思わないが「資本主義」はどこへいくのだろう。

この記事が気に入ったらサポートをしてみませんか?