やっと始まる日銀の「QT」(量的引締)

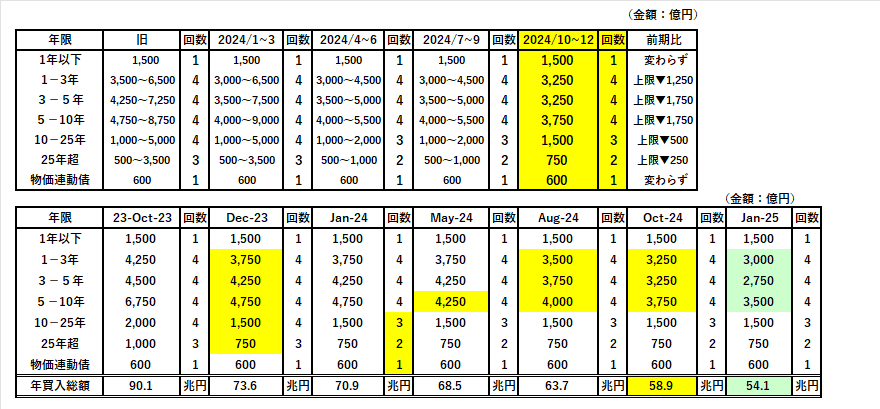

10/1から日本は2024年度下半期入り。住宅ローンの変動金利が上がったり油が値上げされたり「お金」周りは色々変わるが、円金利市場でも大きな "変化" が起きる。先の決定会合で予告された通り日銀の「国債買入オペ」が月額▼4,000億円減額される( ↑ 標題添付)

年計算の買入額は60兆円を割り込み(58.9兆円)、保有国債の年間償還額を下回る。これでやっと日銀による「QT」(量的引締、Quantative Tightening)が始まる。昨年10月に年90.1兆円も買っていた事を考えれば結構な減額であり、どおりで10年JGB(日本国債)金利が@1%近辺まで上がるはずだ。計画通りなら1月には54.1兆円まで減る

10年超の超長期債には国内投資家にも慎重な向きが多い。10ー25年(1,500億円×3回)、25年超(750億円×2回)は日銀としても保有したくない銘柄なのでどこかで削ってくるはず。だから「超スティープニング」のイールドカーブは暫く続く事になる

問題は日銀なき後、誰が1,200兆円ものJGBを買うのか

第1の候補は「為替ヘッジ付き」を中心に銀行・生保等が買っていた「外債投資」。これで500~600兆円ある。十分な「金利」が付く事が最低条件だが「為替ヘッジ付き外債投資」で得られるスプレッドが+1.5~2.0%程度である点を考慮すれば、名目金利で@2.0~2.5%辺りの目線になる

政策金利が「中立金利」と目される@1.0~1.5% ↓ を目指してゆっくり「利上げ」が進むとすれば、金利上昇過程での中長期債への投資が中心になる。30年JGBは既に@2.0%を超えているが、期間リスクを考慮すると:

10年で@1.25~1.50%、20年で@1.75~2.00%、30年なら@2.25~2.50%

ぐらいが目処になろう

これにより日本から海外に出ていた「フリーマネー」は▼100兆円単位で 続・”Cash is King" → "王" の帰還 ー 「適正値」へ修正の動き|損切丸 (note.com) を果たすことになる。本邦金融機関の「外債投資」が米国債を等ドル建債を中心としたポートフォリオであることから米国市場への影響が最も大きくなる。米国株も例外ではない

一方でFRBが「利下げ」を開始する事から米国債、米株の下支え要因になる。ここにECBを加えて日米欧の3極で金融政策のバランスを取っていく事になり、中銀同士で密に連絡を取り合っているはず。金融危機に陥って一番大変になるのは彼ら自身だからだ。”クライシス” や「暴落」は極力避けたい

とはいえ30年近くもの間、根雪のように相場の土台を為していた「フリーマネー」が崩れる影響は計り知れない。だから四半期に▼4,000億円(≓▼28億ドル)なんて緩慢なペースで「QT」を進めるしかない。これは世界で▼300兆ドル以上に膨れあがった「大借金」の整理という、過去に例を見ない金融経済学史上初の壮大な「社会実験」である

FRBでさえ過去2年間で▼2兆ドルしか「QT」出来なかったわけで、▼500~600兆円ともなると誰にもどうなるか予測が付かない。おそらく全額回収するのは無理で*「インフレ税」による物価上昇との合わせ技になる

*その一方で「デフレ」(?)傾向が見えている中国。こちらも「借金」が▼1京円もあり「人民元」の価値は風前の灯火。膨大な不良債権を前に ”輪転機” を回して「お金」を増刷したい誘惑に耐えながら何とか経済を回してはいるが実態は「スタグフレーション」(景気後退下の物価上昇)に近い。類似性はあるものの日本で起きた「デフレ」のようにはなるまい

こう理屈で考えてくるとG7や中国の長期金利が@4%を下回っている現状はいかにも 「お金」の値段 ≓「金利」が安過ぎる! ー 日銀の「ターミナルレート」は?|損切丸 (note.com)

JGBの「超低金利」が "アンカー" の役割を果たしており、 "風船" が空に飛んでいくのを引き留めているよう。この "アンカー" が▼100兆円単位で外れるインパクトは大きい。あとは「インフレ」との兼ね合いでうまく軟着陸出来るか。日銀の「国債買入オペ」減額による「QT」は試金石になる

当然株価、FX(外国為替相場)に大きな変化を与え、果ては原油・鉄鋼・食品等のコモディティ(商品市場)やビットコイン等の暗号資産にも影響してくる。今はまさに歴史の転換点。ここで日米のトップが変わるのも何かの因縁だろう。「戦争」も起きている。我々日本人が思うより「円」、特にJGB等の「円金利」の果たす役割は大きい。日銀の「金融政策正常化」を軸に東京市場の動きは今後もグローバルに大きな関心を集め続けるだろう

この記事が気に入ったらサポートをしてみませんか?