おかしいのは株価ではない、金利だ!!第Ⅲ部(付記)。

おかしいのは株価ではない、金利だ!!第Ⅲ部 ↓(8/2)の付記として。

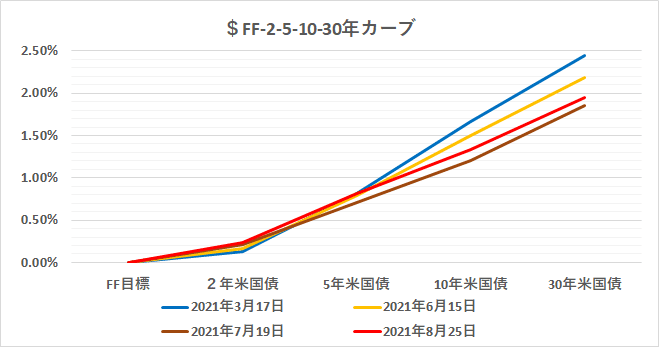

いよいよ2021年の金利市場、 ”最大の山場" ともいうべき「ジャクソンホール」(議長講演は@8/27)が目前に迫ってきた。欧米の国債市場は思ったより警戒的で、10年国債金利は主要市場で+0.05~+0.07%上昇。長短金利差で "日銭" を稼ぐ*「キャリートレード」でロング(買い=金利低下方向)が溜まっている証拠でもある。

*例えば何もポジションがないところから:①10年米国債@1.34%を100億円購入②足りなくなった▼100億円をレポ(債券を貸してお金を借りる取引)@0.05%で調達③100億円×(@1.34%-@0.05%)×1日≓+358千円が1日の "日銭" =収益。銀行なら20年の住宅ローンを出してコール市場でO/N(今日~明日の1日物)で調達する取引がこの「キャリートレード」に当たる。長短金利差が大きいほど収益が上がり、銀行収益の柱となっている。

一方株を中心とした資産市場はイベント前でもしっかり買い地合。トレーダー、ファンドを中心に買い意欲は衰えていない。

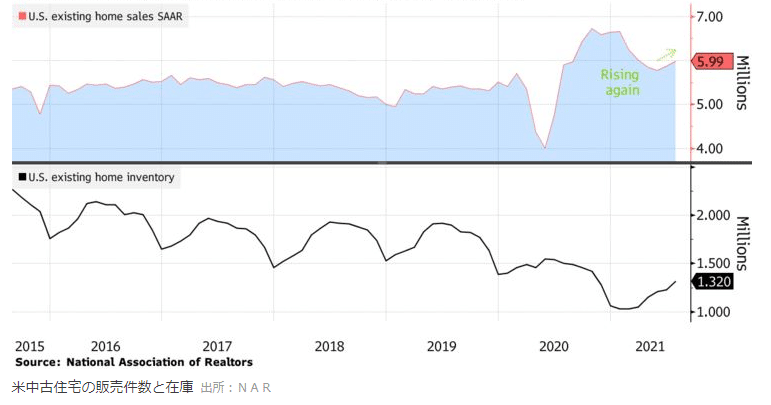

これらの背景として1つ興味深かった米経済指標が、8/23発表の:

7月米中古住宅販売 599万戸 予想 583万戸 前月 587万戸 ← 586万戸

中古住宅価格@35.99万ドル(約3,950万円)-前年同月比+17.8%上昇

物価の上昇は消費マインドの腰を折ってしまうのか? ↓ (7/27)と一時心配されていたが、この指標で価格高騰にも関わらず住宅の買い意欲が衰えていないことが確認された。在庫も戻っており、消費者は一時的に ”買い控え” をしていたようだ。この事は物価上昇のモメンタムが依然継続していることを示唆しており、金利市場でもイールドカーブの傾斜化(スティープニング、長短金利差の拡大)に繋がっている。

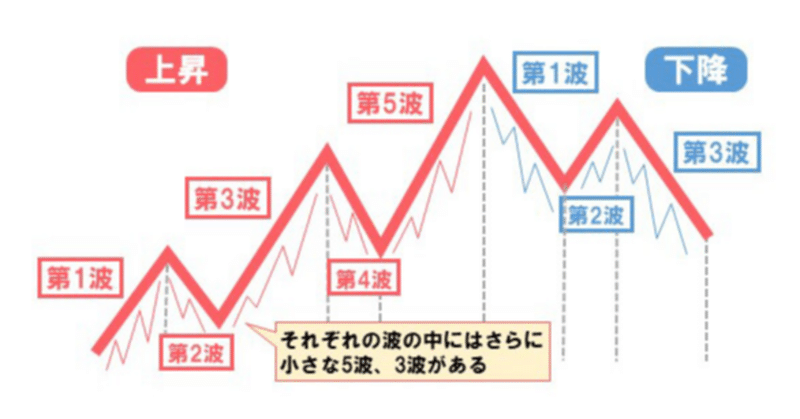

10年米国債金利 ↓ を ”エリオット波動” 的に解釈すると:

(第1波動)昨年4月には@0.50%台 → @1.14%に上昇(11月)

(第2波動)2021年12月に@0.92%まで低下

(第3波動)2021年3月に@1.74%まで上昇

(第4波動)2021年7月に@1.21%まで低下

<エリオット波動の3つの原則>

ルール①:第2波動が第1波動の安値を割らない

ルール②:第4波動が第1波動の高値を割らない

ルール③:第3波動が上昇波動のなかで最も短くならない

第4波の調整@1.21%が第1波の高値@1.14%を下回っていない(ルール②)ことが重要で、昨日(8/25)@1.34%まで戻している。この流れで行くと、最後の上昇波となる第5波では第3波の高値@1.74%を超えていく。

「チャートは(指標や政治など)全ての動向を含んでいる」

「チャート信者」はよくこんな主張をするが、それが本当ならパウエル議長はビックリ ”タカ派発言” をするという事になる(?!)。そうはいっても相当な「チャート信者」以外はそれに身を委ねるのは怖い。3月以降「踏み地獄」(ショート=売りポジションを買い戻すこと)を味わった多くの米国債トレーダーは、まだ ”パラノイア” (被害妄想)から抜け切れてはいまい。

だが従来からの「損切丸」の主張である:

「お金」の量 >>「もの」の量

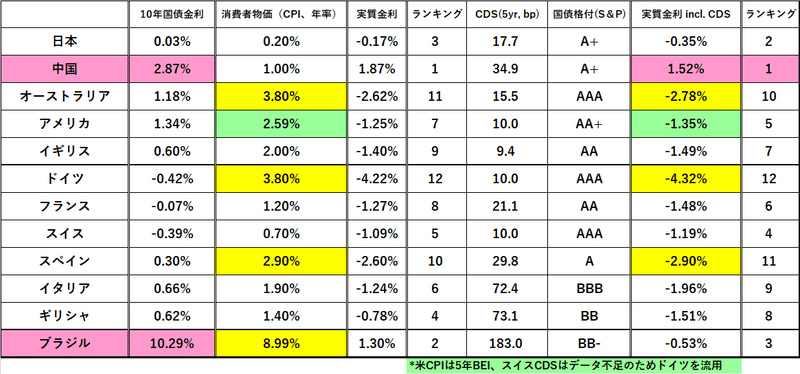

から全体を考えると、例えば10年米国債金利が再度@2.0%方向に向かうのは不思議でもなんでもない。BEI(Break Even Inflation Rate、物価予想上昇率)から計算される10年米国債「実質金利」は名目@+1.34%=@▼1.35%であり、まだまだ "異常に低い" 。e.g. 名目@+2.69%=「実質金利」ゼロ

株価の「高値恐怖症」と思われるパウエルFRB議長の ”気持ち” (代弁)。↓(8/11)を考えても、「実質金利」の低さを考慮すれば「テーパリング」程度で株価の大調整が一気に起きるとは考えにくい。直近の株買いもそういう ”自信” に基づいている。

まあそうは言いつつも相場は何が起きるかわからない。この金利上昇は ”フェイク” かもしれず、(見通しは見通しとして)実際の議長講演を聴くまでは予断を持たずにおきたい。今年最大の「勝負所」となるだろう。

相場の "伏兵" としては「ドル高」の副産物。 ↓ (8/19)や、「中国株急落」について考えてみる ↓ (7/28)必要もあるかもしれないが、そういう要因も頭に入れつつ、8/27の ”本番” に臨みたい。さてどうなるやら。

この記事が気に入ったらサポートをしてみませんか?