暴走する米国債市場 ー 「買いプログラム」は株式市場からお引越し?

米国債市場が暴走している。金利水準を見ると、まるで週明け(3/9)に2週連続で▼0.50%の緊急利下げが「確定」したかのような買い方だ。

(マシンだけではないかもしれないが)「売り相場」が苦手なAIやアルゴの「買いプログラム」が株式市場から米国債市場に引っ越したかのよう。しかし、いくつかの面で懸念がある:

①経済指標

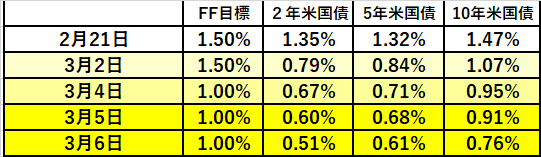

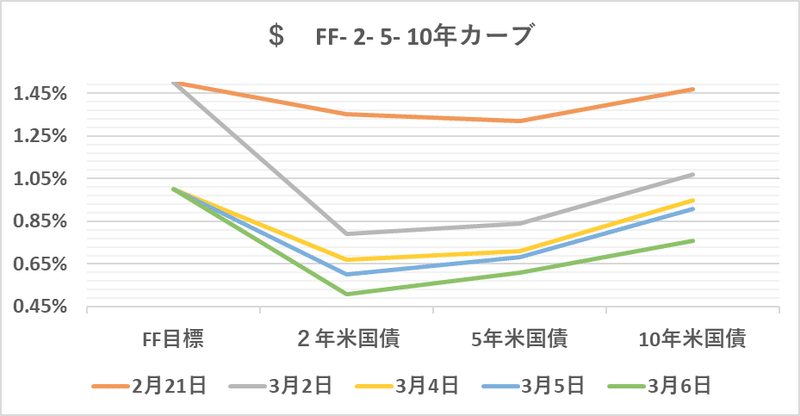

昨日(3/6)発表された2月米雇用統計は極めて強い内容だった。非農業部門雇用者数は市場予想(中心値)+17.5万人に対し+27.3万人、1月の数字も速報値+22.5万人から+27.3万に上方修正されている。場合が場合なら「利下げ」ではなく「利上げ」が検討されてもおかしくない数字だ。しかし米債市場はこれを完全に無視。

②キャリーコスト(米国債を保有するコスト)

米国債のレポレート(General、通常のファンディングに使われるレート <-> Special、需要の高い国債の調達に使われるレート)は@1.25%程なので、例えば2年債@0.51%を買いで保有すると、ファンディングコストが▼0.74%かかる。1,000億円のポジションで1日▼2百万円損失が発生。これはトレーダーにとって結構キツい。

③ポジションの偏り

これだけ一気に買い進まれるということは、ポジションはかなり買いに傾いていると考えられる。株の場合もそうだったが、偏りすぎると売り相場に転じた時に買い手がいなくなる。②のキャリーコストに堪えきれずにトレーダーが投げ始めると、株と同じく急落商状になるだろう。

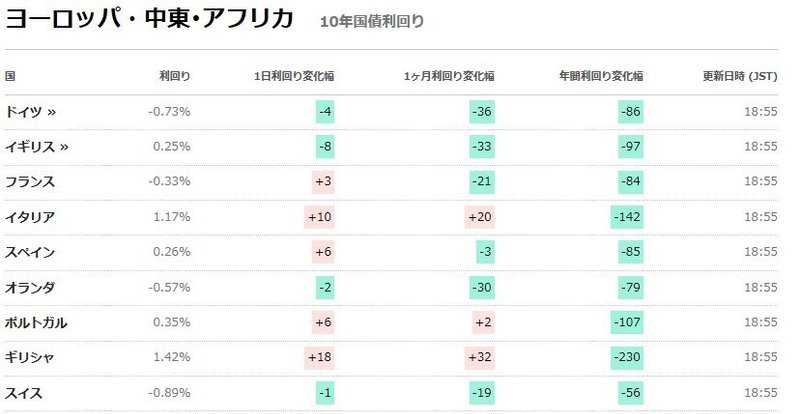

ヨーロッパの国債市場も荒れている。こちらは「暴走」というより「混乱」が正しい:(↑表は欧州時間前場、↓表は引け)

米国債につられてドイツ国債などは買われているが、必ずしも利下げを期待しているわけではない。ギリシャやイタリア国債が売り込まれる場面があったように、ECBの利下げで解決の糸口が見つかるわけでないのは明らか。欧州の銀行業の業績を考えると金融政策はほとんど金縛りだろう。

株で大きな損失を被って、取り返そうと必死の形相のファンドマネージャーやトレーダー達が目に浮かぶ。例え理屈がおかしかろうが「買われ過ぎ」だろうが関係ない。値段が上がるものは買うし、金利差が開くものはそういうトレードをする。こういう時は既存のポジションの「損切り」も巻き込んでおり、目先の利益が出せるのなら「米国債買い」でも「ドイツ国債買い/イタリア国債売」でも、何でも取引するだろう。

しかし為替や株など価格に「絶対感」が乏しい商品に比べ、金利の世界はあくまで「中央銀行の政策金利」が出発点になるため同じようにはいかない。実際ポジション保有のためのキャリーロスはじわじわとトレーダーを苦しめることになる。米国債でいえば「予定通り」FRBの利下げが行われなければ投げが始まり、相場は一気に崩れる。

AIやアルゴのプログラムからも「米国債買い」の指示が出ているのかもしれず、それにすがるトレーダー達の気持ちもわかる。利益が出る間はやめられないのかもしれない。しかし、マシンは「キャリーコストがかかって嫌」のような人間的心理は理解できないので注意が必要だ。

もっとまずいのは、売り相場に転じて買い手がいなくなるような事態になるとプログラムは「壊れたナビ」になってしまうことだ。最先端とはいっても、所詮プログラムそのものを作るのは人。取引速度は格段に上がっても、最終判断は結局人が下すことになる。

来週月曜日(3/9)に本当にFRBが緊急再利下げ▼0.50%する?仮に利下げすると残る利下げ札は▼0.50%×1回のみ。かなり危険な賭だ(筆者がFRBの理事なら反対する)。そしてもっと怖いのは「Sell the Fact」。こうなると利下げしようがしまいが、株は買い材料を失ってしまう。まして金利が上昇すれば悪材料が増す結果になるだろう。

来週のマーケットもかなり緊張状態が続く。ここは「攻撃」より「守備」重視。反撃する時はいずれやってくる。

この記事が気に入ったらサポートをしてみませんか?