「ジャクソンホール」@ 27 Aug 21概説 ー 年内に「テーパリング」開始へ。

さて注目された今年の「ジャクソンホール」。ある意味 ”予想通り” だったが、「損切丸」の疑問に対してもいくつか ”解” が示されていて大変興味深かった。パウエル議長の発言内容を抜粋 ↓ で追ってみよう。

①テーパリング年内開始

“At the Fed’s most recent policy meeting in late July, I was of the view, as were most participants, that if the economy evolved broadly as anticipated, it could be appropriate to start reducing the pace of asset purchases this year.”

ジョージ総裁(カンザスシティー)、プラード総裁(セントルイス)、カプラン総裁(ダラス)、ホスティック総裁(アトランタ)、メスター総裁(クリーブランド)と、地区連銀総裁が相次いで言及していたことから、パウエル議長はそれを追認。FRB内での意見統制は取れているようだ。

② 雇用

“The intervening month has brought more progress in the form of a strong employment report for July, but also the further spread of the delta variant. We will be carefully assessing incoming data and the evolving risks.”

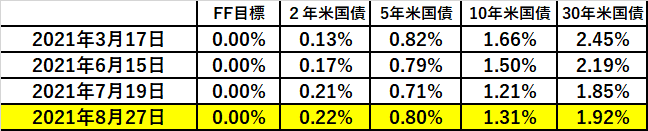

やはり7月の "強い" 雇用統計が決定的役割を果たした。今後も指標の精査は続くが、余程の落ち込みが無い限り「テーパリング」は実施へ。

③利上げ

“The timing and pace of the coming reduction in asset purchases will not be intended to carry a direct signal regarding the timing of interest rate liftoff, for which we have articulated a different and substantially more stringent test.”

「テーパリング」と「利上げ」はあくまで別の政策、判断であり、自動的に連続しては行われない旨強調。

④インフレ

“While the underlying global disinflationary factors are likely to evolve over time, there is little reason to think that they have suddenly reversed or abated. It seems more likely that they will continue to weigh on inflation as the pandemic passes into history.”

グローバルな「ディス・インフレ」要因を認識しながらも、今後はより「インフレリスク」に軸足を移して行く旨表明。マーケットが懸念していた*「FRBによるインフレ放置」について改めて否定した。

*同日発表になった個人消費支出(PCE)もパウエル議長を ”援護” 。FRBが「インフレ目標」の基準値としているPCE総合価格指数(7月)は前年比@+4.2%、食品とエネルギーを除いたコア指数では@+3.6%上昇し、6月に引き続き1991年以来の大幅な伸びとなった。個人所得も@+1.1%増え、市場予想の@+0.3%を上回っている。

マーケットの疑問、懸念にも上手く応えており、非常にバランスの取れた講演内容だった。結果として金利上昇は止まり、株価は反発。急激な「ドル高」による "副産物" も生まず、ほぼ ”狙い通り” だろう。

今回最も強調したのが「利上げ」を急がないこと。

"蛇口を閉めるだけ" の「テーパリング」と "水を吸い上げる" 「利上げ」は根本的に違う。とりあえず今回の措置で「"お金" が減ることはない」と強調した格好だ。貯めてある ”水量” は変わらないが、これ以上水を注いで器からこぼれる現象 ≒ 株や不動産市場のバブルを抑える効果も得られる。

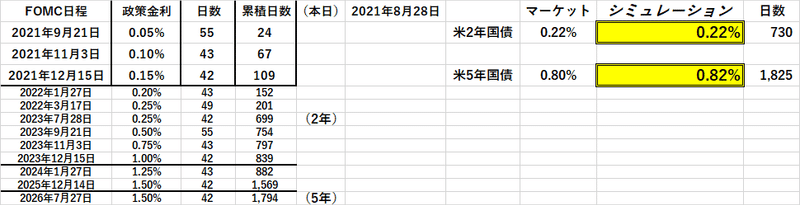

今後の金利変化をシミュレーションすると:

①2021年末頃から「テーパリング」開始

②O/N金利が現在の@0.05%から政策金利上限の@0.25%まで徐々に上昇

③2022年~2023年前半までしばらく@0.25%で推移

④2023年後半から利上げを開始し、5年時点では@1.50%へ

一点気をつけなければいけないのは、これまでは追加されてきた「流動性」の蛇口が閉まること。株などは半ば「予定調和的」に「押し目買い」→上昇を繰り返してきたが、** "相場付" が変わってくるだろう。

**参考になるのはマネーマーケットの「鯨」。↓ (2020.9.22)=日本の金融機関による400兆円もの「怒濤の外債買い」。日銀の「異次元緩和」により押し出された巨額の円が米国債に投資され、結果生み出された "異常な低金利" がその後の「過剰流動性相場」の核となった。しかし「政府預金」の謎。↓(2020.9.14)が解けて日銀の「お金」が尽きるとドルから円へ逆流。10年米国債金利は@0.50%台から@1.00%を超えて反転上昇した。

時間が経つにつれ「テーパリング」は米国債や株式市場に「需給面」で影響を及ぼす。景気回復の度合いにもよるが、これまで当たり前に追加されてきた「お金」が途絶える影響は意外に大きい。相場は ”次の段階” へ移行するはずで、今後のFRBの「利上げ」動向等等、注意深く見ていきたい。

この記事が気に入ったらサポートをしてみませんか?