降って湧いた「円高」。ー 「キャリートレード」の脆弱性。

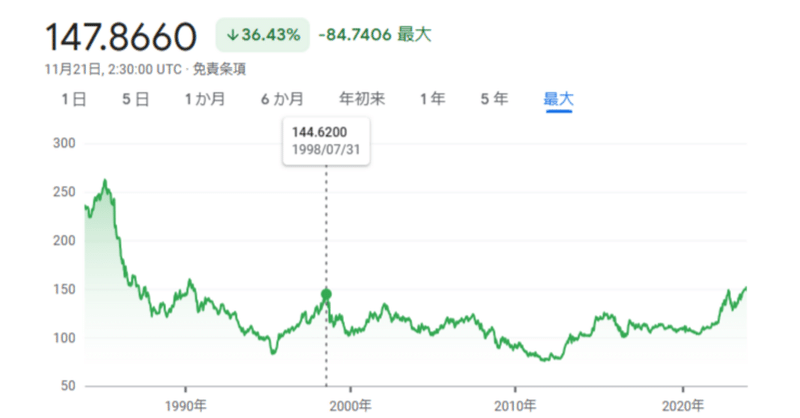

ドル円の下落が止まらない。あれだけ「金利差相場」と騒いでいたのに気が付けば@147円台。もはや米国債の動きは関係ない。相場が一方方向に傾く時はいつもこういう ”合い言葉” が喧伝されるが、蓋を開けてみればただの流行り物。それらしい「理屈」を囃す時は気を付けなければいけない。

これを見て筆者が真っ先に思い起こすのがLTCM破綻(1998)。きっかけは8/17のロシアによる「デフォルト」で、ロシア国債を買い込んでいたLTCMは元金を毀損。その損を取り戻すために巨額の「キャリートレード」を解消する必要に迫られ、ドル円を売った。当時@145円付近だったドル円はたったの3日間で▼25円も下落した。

「えっ、この4兆円のレポロールしないの??」

「損切丸」はこの "事件" のバリバリの当事者。イギリス人の同僚から「円」を貸せ貸せとせがまれて、無担コール市場から馬車馬のように掻き集めて用意した「お金」が5兆円。それをJGBレポ(債券貸借)で貸していた。それが突然返済されてきた。

後にファンドのロンドンオフィスに連れて行かれて気が付いたが、この5兆円は丸々LTCMに流れていた。受け取った「円」をFXで売り、更にレバレッジで5倍近くに膨らましていたので、筆者が貸した分だけでドル円の買いは20兆円。貸し込んでいたのは筆者の勤めた英銀だけではなかったので、おそらくドル円の「キャリートレード」は100兆円以上。

さらに困った事に巨額の利益を上げていたLTCMに便乗しようと「お金」を貸し込んでいた銀行が「コピーファンド」を起ち上げ同じポジションを取っていた。推計だがおそらく200兆円以上のドル円ロング(円売り)が存在したはず。これがLTCMのレパトリ(損失補填のための取引)と同時に一気に売りに出た。200兆円も売られたら▼25円も暴落するはずである。ちなみに筆者のいた銀行もロシア国債に手を出して数百億円の損を出した。

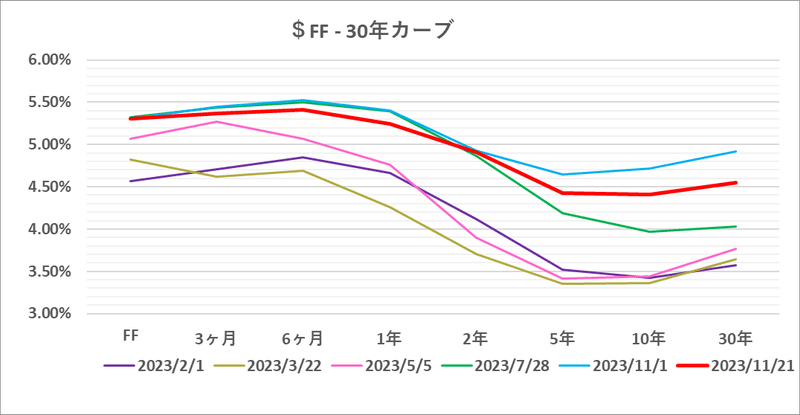

「金利差」を狙った今回のドル円による「キャリートレード」、全体規模は1998年のそれに近いと筆者は見ている。相場全体の収益環境が悪化する中、金利差を狙った「キャリートレード」。ー 頼みの綱は「円」「JGB」|損切丸 (note.com) に偏っていたトレーダーやファンドが多く存在したはず。@150円を2度も超える「円安」を作るには100兆円単位のポジションが関与していたと推定される。

1998年との大きな違いは一部のファンドや銀行にポジションが集中していない点。 ”Mrsワタナベ” や小口ファンドに分散されているので、落ち方はゆっくりになる。5%の「金利差」なら1年間で▼7円までの「円高」は我慢できる。切らずに保ったままのアカウントもまだ多いはずだ。

これが「キャリートレード」の恐ろしさ。筆者も長短金利差を使って「長期運用+短期調達」を手掛けたことがあるが、どうしても目の前の「金利差益」が捨てられない。そうこうしている内に相場が下落したり「利上げ」があったりで「損切り」が遅れ、最終的に大やられした。*「@143円まで大丈夫」なんて言ってると見る見る「損」が膨らみ、泣く泣くぶった切った所が相場の底、なんてことがままある。そういう世界である。

*これは考え方だが、こういう時は「損切り」と考えるのでは無く、一旦@147円でショート(売り)に転換し、安くなった所で買い直すと考える方が動きやすい。筆者も若気の至りで「こんなのはおかしい!!」と我慢してナンピン買いまでした挙げ句「撃沈」なんて事があった。「キャリートレード」の積み上がりを考えると@140円割れまでは想定できる局面。例えばここで財務省による「ドル売り介入」や日銀による「マイナス金利廃止」を被せられたら...。マーフィーの法則ではないが、最悪に最悪は重なるもの。

「投資」やトレードを5年、10年単位で見ると、こういう大事な局面で判断を誤らないことが "生き残り" の条件。100回勝ってもたった1回の負けで全て失うのが相場の世界。逆に言えば100回負けても1発で取り返せるとも言えるが、なぜか後者は起きない。おそらく追い込まれて正しい判断ができるトレーダーは希有だからだろう。最後は人間性の勝負になる。

筆者も随分痛い目に合ったのであまり偉そうにいうつもりもないのだが、2023年は米国債でシリコンバレー銀行が潰れたり、マーケットの "生け贄" が続出。こういう時「こんなのはおかしい!!」は危険。 "正気" に戻った時大きな後悔が襲う事になる。大事なのは「今」判断を間違えないこと。どうも「ドル円ゴリラ」はバナナでお腹がいっぱいだ ↓

ゴリラ(=キャリートレード)はバナナ(=ドル円)で満腹になったのか。|損切丸 (note.com)

この記事が気に入ったらサポートをしてみませんか?