アルペンの決算内容を3分で解説!

今回はアルペンの決算内容について見ていきましょう。

スポーツ用品店業界の売上高ランキングでトップに位置するこの会社、決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+5.3%の2,445億円となりました。

営業利益は前年比△29.2%の50億円、当期純利益は+3%の54億円と営業利益ベースでは減益、当期純利益ベースでは増益となりました。

売上高は堅調に推移しましたが、商品在庫処分の影響などで減価率が上昇して売上総利益率は前年比△1.3%減少しました。

また店舗数増加とエネルギー価格高騰のため光熱費等が値上がり、販管費が+37億円増加して営業利益を圧迫しました。

その結果、営業利益ベースでは増収減益という結果となりました。

では各項目別に内容を見ていきましょう。

まずは売上高ですが、過去の推移を見てみるとコロナ禍の2020年に一度落ち込みますが、その後はコロナ禍以前の売上高を超えています。

売上高の構成内容では、コロナ禍をきっかけに前年までゴルフの売上高が増加していました。

ただその需要拡大も一巡した様子で、今回は前年比で減少しています。

その代わりに今回増加したのが「競技・一般スポーツ」です。

これはコロナ禍の落ち着きと共に、部活や学校行事などを中心にスポーツ活動の再開が進み需要の回復が顕著に表れました。

特に品揃えを強化しているサッカー、バスケットボール、ランニング等がに好調に推移しています。

次に原価率と販管費の増加について見ておきましょう。

原価率の増加に関しては、在庫の消化を強めたことが一番の要因と考えられます。四半期ごとの在庫の推移を見てみると、今年の1Q以降徐々に在庫が積み上がっていき、前年末から今年の3Qまでに+18%増加しました。

そこで4Qに在庫消化、つまりセール処分ということかと理解していますが、これにより在庫水準を前年末まで引き下げました。セール処分をすると在庫水準は引き下げることはできますが、売上単価が下がるので自動的に原価率は増加してしまいます。

売上総利益率の推移を見てみると、21年以降は下降しています。

過剰在庫によるセール処分だけの影響ではありませんが、少なからず在庫の影響が含まれてると考えられます。

欠品することなく且つ過剰在庫になることなく適正在庫を維持するのは非常に難しいことだと考えさせられます。

販管費の増加に関しては前年比で+37億円増加しましたが、人件費で+12億円の増加、店舗・設備費で+16億円の増加が見られました。

有価証券報告書がまだ出ていないので従業員数は不明ですが、売上高の増加や店舗の出店・退店状況などから考えると従業員数は増加しているものと推測されます。

また昨今の日本国内の動向からから推測すると、各従業員に対する昇給も実施されていると考えられます。これらの影響により人件費は上昇したのではないでしょうか。

店舗・設備費の増加に関しては、期末時点の店舗数で比較すると前年末から△1店舗減少しています。

ただ年間の動きとしては、6店舗出店して7店舗退店しているので、店舗数が増加している期間があります。

その増加している期間がある分、店舗の維持費としての光熱費などは当然増加してきます。

それに加えてエネルギー価格の高騰の影響で、光熱費の単価自体が上昇しているのでその分の影響も加算されます。どの業種でもそうですが、エネルギー価格の高騰は今の大きな問題となっています。

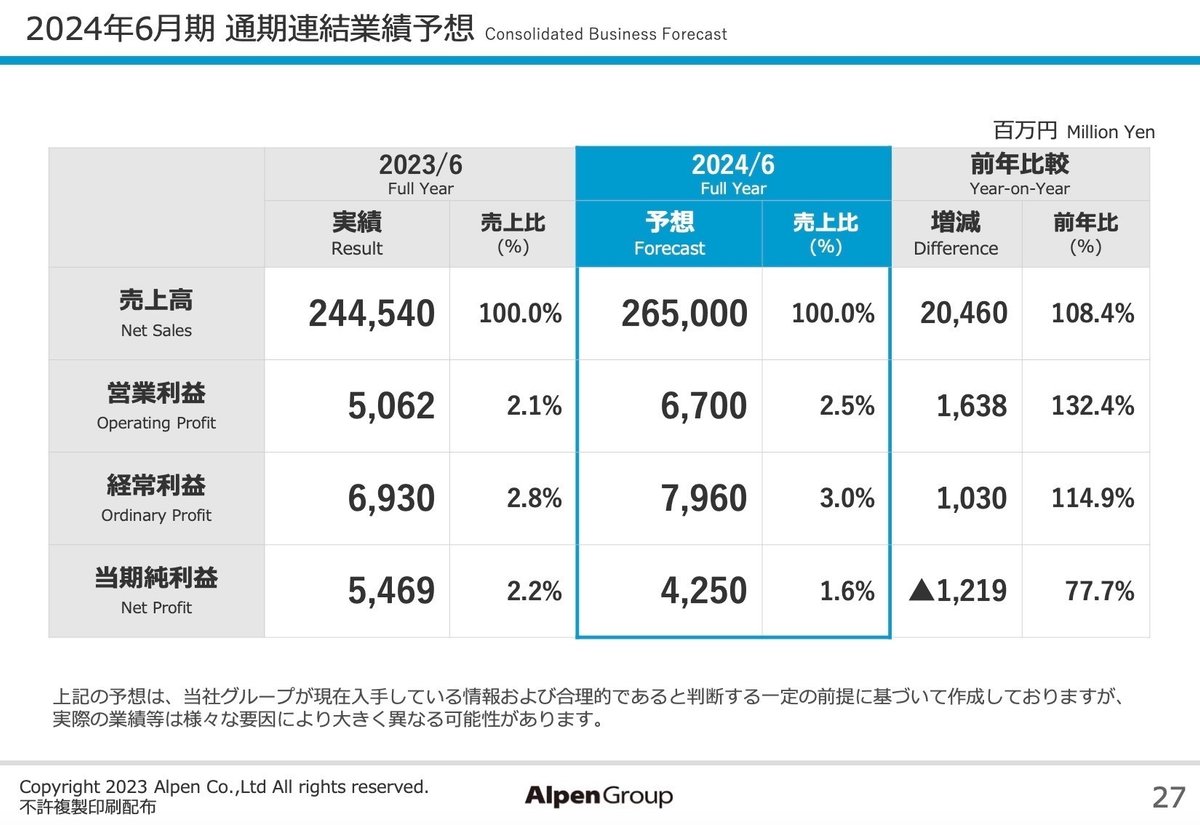

では次年度の2024年の業績予想についても少し触れておきましょう。

売上高は前年比+8.4%の2,650億円、営業利益は+32.4%の67億円と大幅な増益を見込んでいます。

コロナ禍の行動制限が完全に解除されて、種々のスポーツ行事でも好影響が期待されるので、期待の持てる業績予想となりました。

2.BSの状況

次にBSの状況について見ていきましょう。

総資産全体としては前年末から△67億円減少しました。

流動資産では△115億円減少しましたが、そのうち現預金で△113億円の減少が見られました。この点に関しては後のCFの状況で見ていきます。

商品などの棚卸在庫に関しては、先程のPLの状況で触れましたように在庫消化を行なった結果△9億円減少しています。

一方固定資産は+47億円増加しており、そのうち有形固定資産で+12億円の増加、繰延税金資産で+23億円の増加が見られました。

繰延税金資産が増加した分はPLの法人税等調整額がマイナス計上、つまり費用のマイナス計上されて当期純利益を押し上げています。

負債に関しては△111億円減少していますが、そのうち借入金の返済のため△65億円の減少がありました。

借入金の返済だけして追加借入はありませんでした。

あと新店舗出店のため建物などの固定資産を取得したことにより「資産除去債務」が+30億円増加しました。

純資産は+43億円増加しました。

内訳は当期純利益で+54億円、剰余金の配当で△19億円とこれらの内容は毎年出てくる項目になります。

あと前年に引き続いてですが、自己株式取得で△5億円のマイナスがありましたが、これは剰余金の配当と同じで株主還元を意識した動きとなります。

他の増加要因としては「その他有価証券評価差額金」で+11億円とありますが、ここ最近の株式市場の好調の影響を受けて保有株式の評価額が上昇した結果の動きとなります。

では安全性の指標に関しても少し見ておきましょう。

流動比率(流動資産÷流動負債)は166%と特段問題ないレベルです。

借入金も返済スケジュール通りに返済を進めている様子で、追加借入もなくキャッシュは回っているようです。

固定比率(固定資産÷自己資本)は74%と目安の100%をしっかりと下回っており問題はありません。

新規店舗出店などで有形固定資産が増加した部分はありますが、その分当期純利益でしっかりと稼ぎを出して純資産を増加させているのでBS内が上手く回っている印象です。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△108億円減少しました。

内訳としては営業CFで+57億円、投資CFで△67億円、財務CFで△98億円という内容です。

営業CFは税引前利益で+47億円としっかりと稼いでおり問題ありません。

投資CFでは新規店舗出店などで有形固定資産への投資として△56億円の支出がありました。

その結果、フリーCF(営業CF+投資CF)は△9億円のマイナスとなりました。

財務CFに関しては、借入金の返済で△65億円の支出がありましたが、特に追加借入などはありませんでした。

また剰余金の配当に関しては前年と今年は1株につき50円の配当を実施しており、△19億円の支出がありました。

次年度も同レベルの配当を実施する予定で、株主還元をしっかり意識した動きとなっています。

また緊急時の資金調達手段として取引銀行と当座貸越契約及び貸出コミットメント契約を締結しており、その金額は293億円となります。

現在の事業規模から考えると十分な備えではないでしょうか。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?