ユニチャームの決算レポート

コロナショックの真っ只中、数少ない”コロナ特需”を受けている企業ユニチャームの1Q決算内容を見ていきましょう。

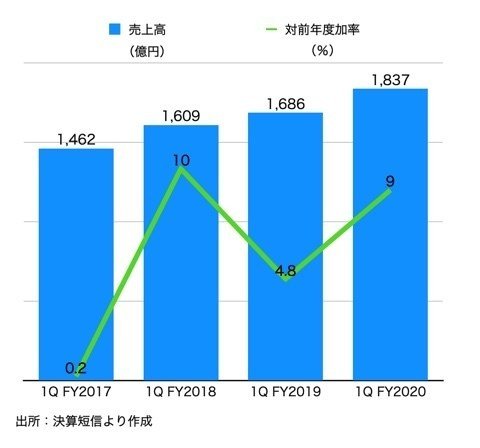

全体の業績

売上高1,838億円(9.0%増収)、コア営業利益303億円(50.7%増益)

売上高、コア営業利益共に増加しています。

特にコア営業利益は対前年度比+50.7%と大幅増加となっています。

数少ないコロナ特需の恩恵を受けている企業の一つとあって、コロナ関連商品で売上高を伸ばしたのはもちろんのこと、更には原油価格の下落によるコスト減少がコア営業利益を押し上げた要因となっています。

ただ原油価格に関しては米・ロ・中東諸国の今度の動向によって大きく変動する可能性があるので、次の2Qでは利益の減少要因に変わっているかもしれません。

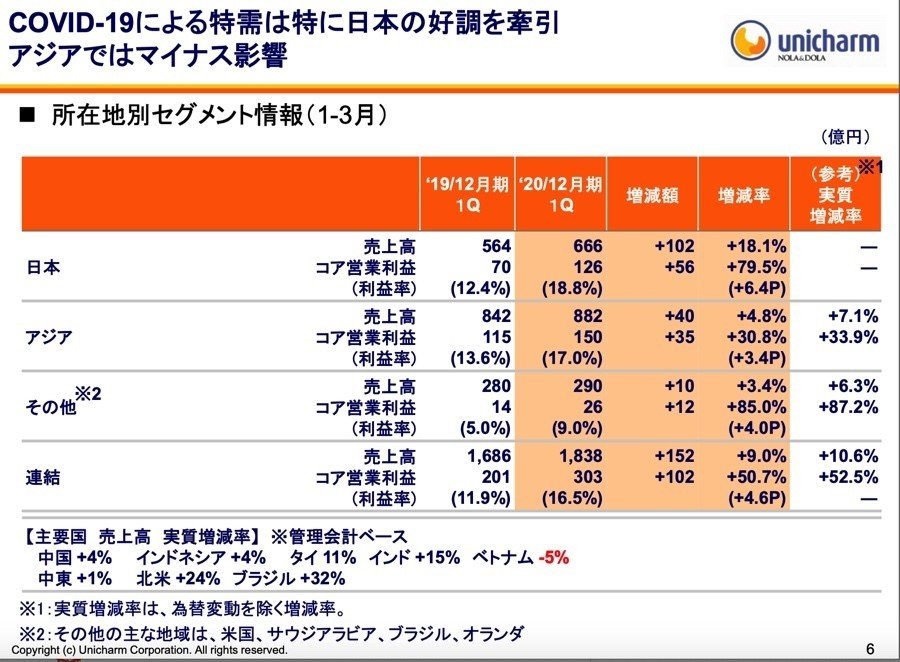

地域別セグメントの業績

次に地域別に見ていきます。

やはり日本での増収増益幅が大きいです。

まさにコロナ特需の恩恵です。

特にコア営業利益は驚異的な伸びと言ってもいいのではないのでしょうか。

その他海外に目を向けると、今回のコロナによる影響は軽微なようです。

ただ日本・海外ともにコア営業利益が大幅な増加を示しているのは、先ほど全体の業績でも触れたように「原油価格の下落」が一役買っています。

この点は注意が必要です。

キャッシュフローの状況

次はキャッシュフローの状況を見ていきます。

直近4年間の1Q比較で見るとやはり飛び抜けて良好です。

ここのところフリーCFではマイナス傾向にありましたが、今回は+314億円とキャッシュを稼ぎ出しています。

借入金返済・配当金支払いで財務CFはマイナスですが、最終的には158億円のキャッシュを生み出した結果となりました。

”コロナ倒産”などキャッシュ状況が困窮している企業が多い中、コロナによる好影響は受けても悪影響は受けていないのが現状のようです。

手許資金残高も月商の2ヶ月以上ありますし、現状では問題ないようです。

今後の業績

最後に今後の業績について見ていきます。

今回の1Qでかなりの好業績を叩き出しましたが、年間通しての業績見通しとしては”据え置き”となっております。

おや?かなり慎重なのでは? と感じる方もいるかもしれませんが、私はこの見通しは妥当なところかなと思います。

確かに今回の1Qでは好業績でしたが、その主要因は”コロナ”と”原油価格”です。

企業サイドの努力の賜物というよりは棚ぼたと言った方が適切な決算内容でした。

現時点ではコロナによる悪影響はあまり受けていませんが、今後はわかりません。

ユニチャームの主力商品であるマスクの「快適シリーズ」や「立体シリーズ」はかなり売上を伸ばしたかと思います。

しかしこのコロナの影響でこれまでマスクを製造していなかった企業が市場に参加し始めています。(シャープやミズノなど)

そのような状況を考えると、今後の業績見通しは決して楽観できるものではありません。

ただこのコロナ関連商品から更に新商品を生み出すことが出てくると、本当のコロナ特需となってくるのではないかと思います。

そう考えるとユニチャームの今後が楽しみです!

この記事が気に入ったらサポートをしてみませんか?