クミアイ化学工業の決算内容を3分で解説!

今回はクミアイ化学工業の決算内容について見ていきましょう。

化学メーカーの中では事業規模的にまだまだトップと差はありますが、着実に業績を伸ばしてきています。

その決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+11%の1,610億円と好調に推移しました。

営業利益は前年比+11%の141億円、当期純利益は+11%の180億円と、偶然だとは思いますが売上高・営業利益・当期純利益の3項目の増加率が全て+11%と同率でした。

また売上高・営業利益・当期純利益の全ての項目で過去最高となりました。

二桁増収増益の要因は主力製品である「アクシーブ」の販売増と円安による影響が大きく寄与しています。

またインフレ影響等によるコストアップ分を価格転嫁したことも要因の一つとして挙げられます。

ではセグメント別に内容を見てみましょう。

セグメントとしては2つ「農薬及び農業関連」「化成品」があります。

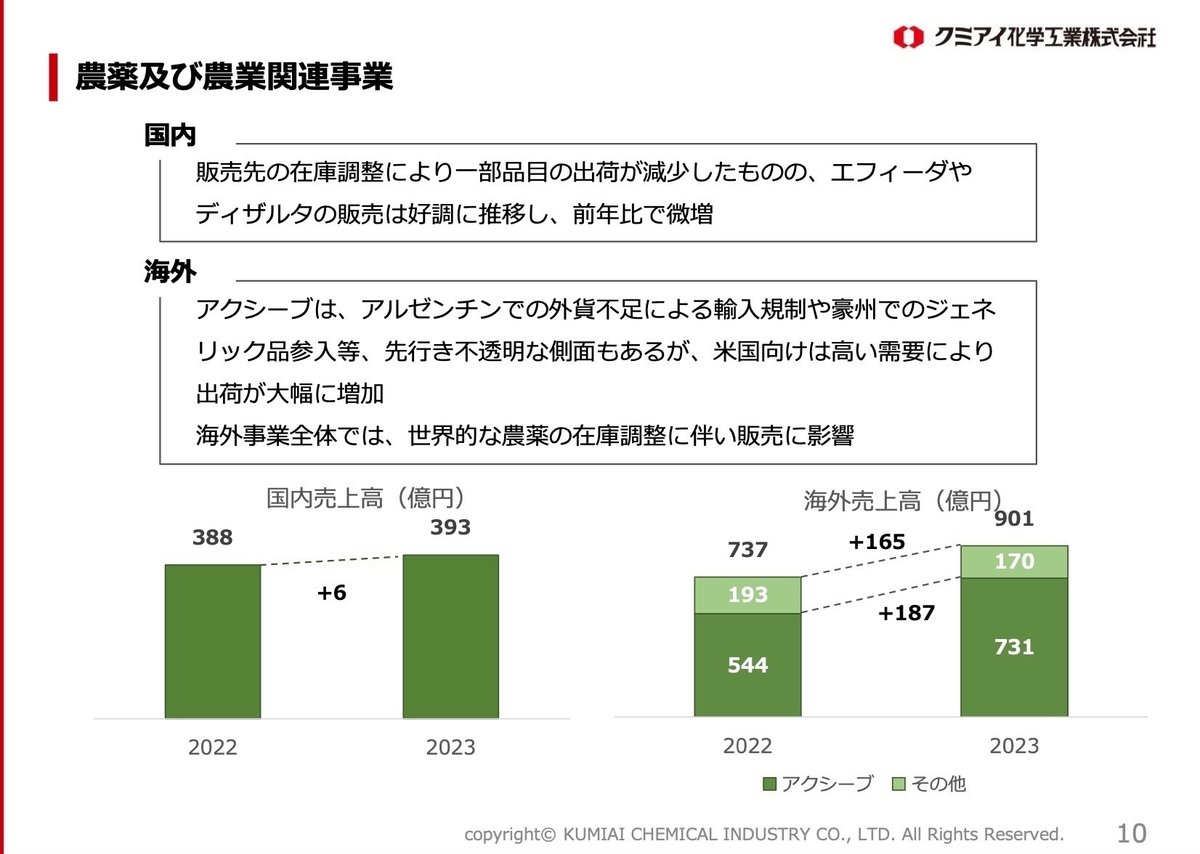

◇農薬及び農業関連事業

売上高は前年比+15%の1,295億円、営業利益は+13%の148億円と二桁増の増収増益となりました。

売上高は国内・海外ともに増加しましたが、特に海外では主力製品のアクシーブの出荷が好調で増収を牽引しました。

農薬及び農業関連の海外売上比率は70%と前年から+4%増加しています。

また全体の海外売上比率は60%となっており、農薬及び農業関連の海外売上高が全体の割合を押し上げていることが見てとれます。

また地域別の売上高を見てみると、北米が突出していることがわかります。

特に今年の増加率は+60%超となっており、その需要の高さが伺えます。

ただそれ以外の地域アジア・オセアニアや欧州では前年比で減少しており、北米とは対照的な動きとなっています。

今後の事業展開を考えるうえでも、北米一本頼みでは大きなリスクを抱えてしまう可能性があります。

この点、注意が必要かもしれません。

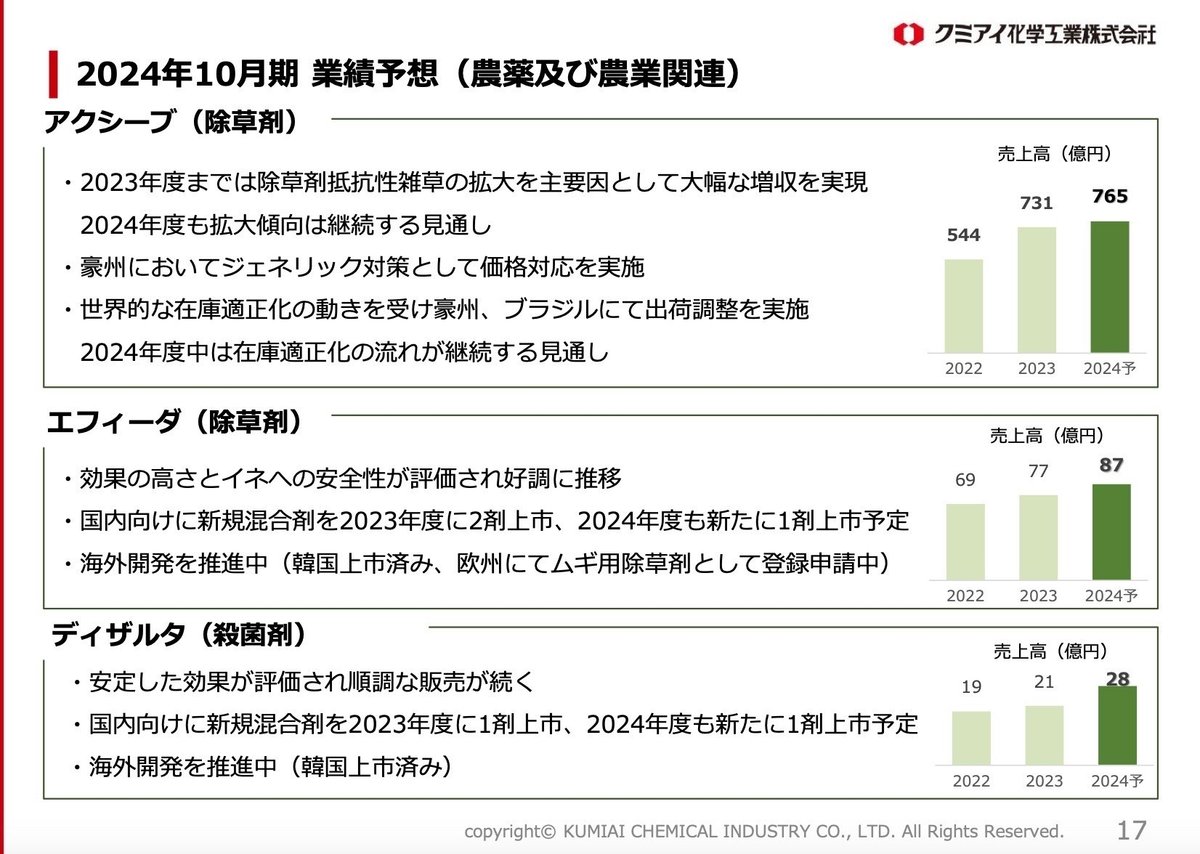

では2024年10月期の業績予想に関しても見ておきましょう。

売上高は前年比+3%の1,330億円と増収の見通しです。

主力商品アクシーブの需要の高さは引き続き継続しますが、在庫適正化の動きがあり出荷調整がされる可能性があります。

またそれ以外の商品に関しても大幅に増加する見通しではありませんが、緩やかに増加していくことが予想されます。

◇化成品事業

売上高は前年比△10%の225億円、営業利益は△41%の5億円と大幅な減収減益となりました。

半導体の需要回復の遅れにより、主力のビスマレイミド類や一部のクロロキシレン系化学品の出荷が減少したことが減収の要因となります。

また原燃料価格の高騰や減価償却費の増加等が減益要因と考えられます。

ただ2024年10月期の業績予想を見ると、半導体需要の回復が見込まれることにより、売上高は前年比+16%の260億円の見通しとなります。

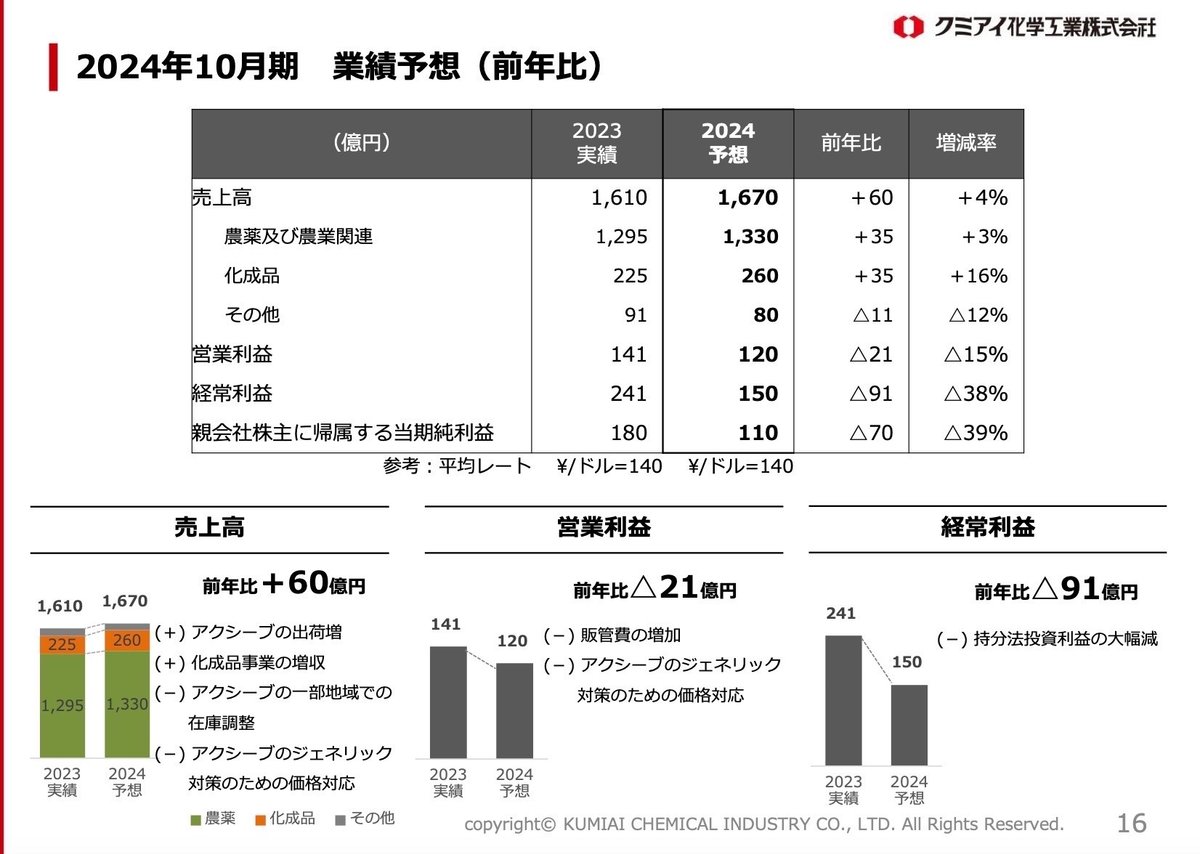

◇2024年10月期業績予想

2024年10月期の全体の業績予想に関しても概要を見ておきましょう。

売上高は前年比+4%の1,670億円、営業利益は△15%の120億円と増収減益の見通しとなりました。

アクシーブの堅調な推移や半導体需要回復による化成品事業に増収などで売上高は増加の見通しです。

一方で営業利益に関しては、研究開発費・設備投資・減価償却費などのコスト増加が見込まれるため、減益方向の見通しとなりました。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+223億円増加しました。

流動資産は+91億円増加しましたが、そのうち現預金で+47億円の増加が見られました。この点に関しては後のCFの状況で見ていきます。

それ以外では商品や仕掛品などの棚卸資産が+172億円増加しています。

少し増加が大きい点が気になるところです。

固定資産に関しては+131億円増加しました。

そのうち有形固定資産が+44億円増加しましたが、これは研究開発力の強化を図るための研究所や試験場への投資によるものです。

また投資有価証券が+94億円増加していますが、これは持分法適用会社3社の業績が好調だったことに伴う増加と考えられます。

PLの「持分法による投資利益」で+86億円の利益が計上されているので、ここで確認がとれます。

負債に関しては+44億円増加しましたが、そのうち短期・長期借入金で+108億円の増加が見られました。

これは先程固定資産のところで触れた、研究開発関連の投資に伴う借入金増加ではないかと考えられます。

純資産は+178億円増加しましたが、内訳としては剰余金の配当で△38億円、当期純利益で+180億円が主な内容です。

あとは円安影響により為替換算調整勘定で+29億円増加が見られました。

為替の力はあなどれませんね。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は198%と目安の200%に若干届きませんでした、問題のないレベルかと考えます。

固定比率(固定資産÷自己資本)は63%と目安の100%を下回っているので問題ありません。

研究開発関連で投資が進んでいますが、BSのバランスを見ながら上手くコントロールされている印象です。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+45億円増加しました。

内訳は営業CFで+47億円、投資CFで△100億円、財務CFで+68億円、その他換算差額等で+29億円という内容です。

営業CFは税引前利益で+233億円としっかり利益が出ている点は問題ありませんが、棚卸資産の増加の為△164億円のマイナス影響が出ています。

棚卸資産が滞留するとCFにはマイナス影響となりますので、この点は今後も注意が必要です。

投資CFに関しては、有形固定資産の取得で△87億円の支出が主な内容です。

また2024年度の投資計画では102億円の投資を見込んでおり、今後も計画的に生産設備の更新・新設を進めていく予定です。

財務CFに関しては配当金の支払△38億円や長期借入金の返済△42億円の支出がありましたが、短期借入金で+152億円の収入がありましたので、全体としてはプラスとなりました。

また株主還元施策としての配当金に関しては、配当性向30%以上を目標に2024年度は30.6%、年間配当28円/1株を見通しています。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?