ビジョナルの決算内容を3分で解説!

今回はビジョナルの決算内容について見ていきましょう。

「ビズリーチ!」のCMでお馴染みのこの会社、世間の認知度ともに決算内容も好調のようです。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+28%の562億円となりました。

営業利益は前年比+59.7%の132億円、当期純利益は+69.6%の99億円と大幅な増収増益となりました。

金額的な増加としては素晴らしい結果でしたが、「利益率」の面で見ても営業利益率が20%を超えるなど好結果となりました。

過去からの業績推移も見てみましょう。

今のビジョナルになったのは2020年なので、そこから今回までの4年間の推移で見ると売上高は2.1倍に、営業利益は6倍と大きな成長を遂げています。

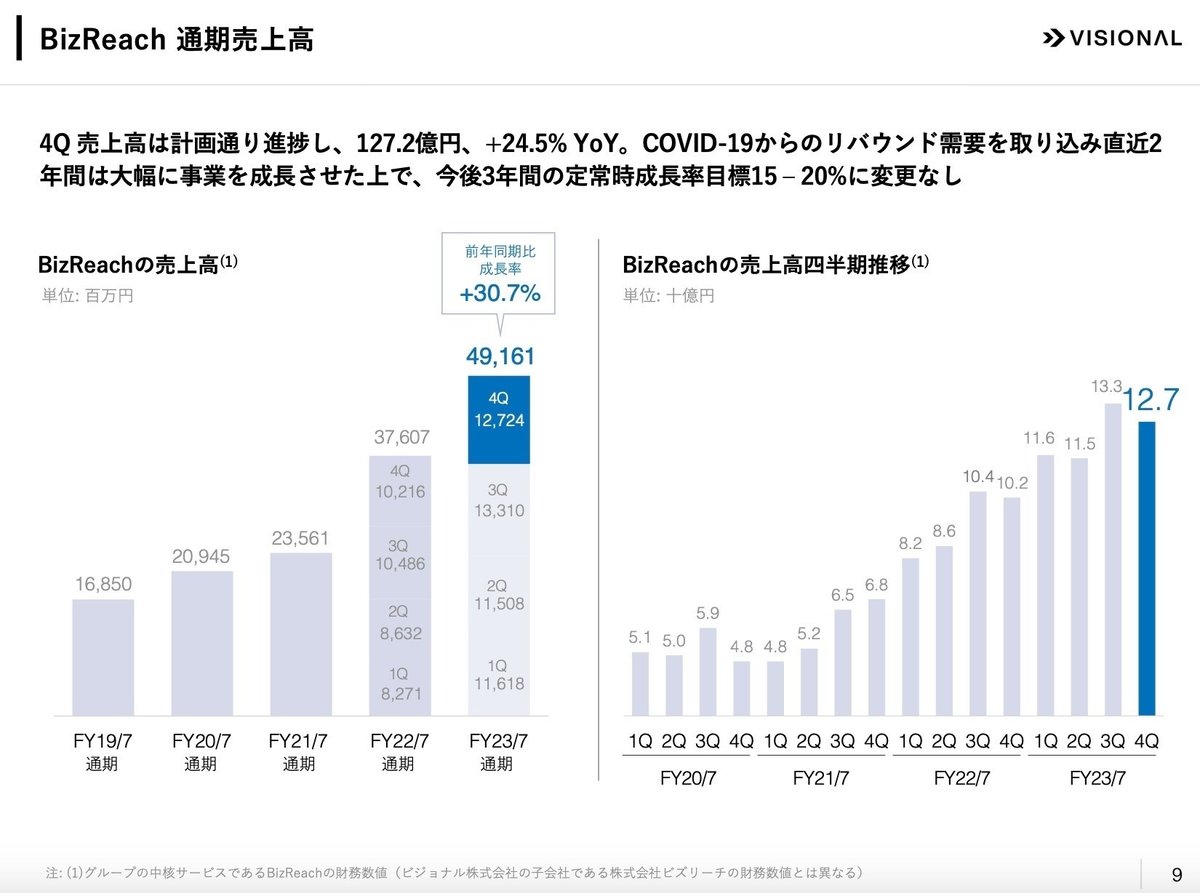

この高成長を支えているサービスはお馴染みの「BizReach」です。

ではこのサービスの内容について見ていきましょう。

売上高の推移を見てみると、2019年からこの5年間で2.9倍まで成長しました。特にこの2年間の成長が著しく、2021年からの2年間で2倍の成長となりました。

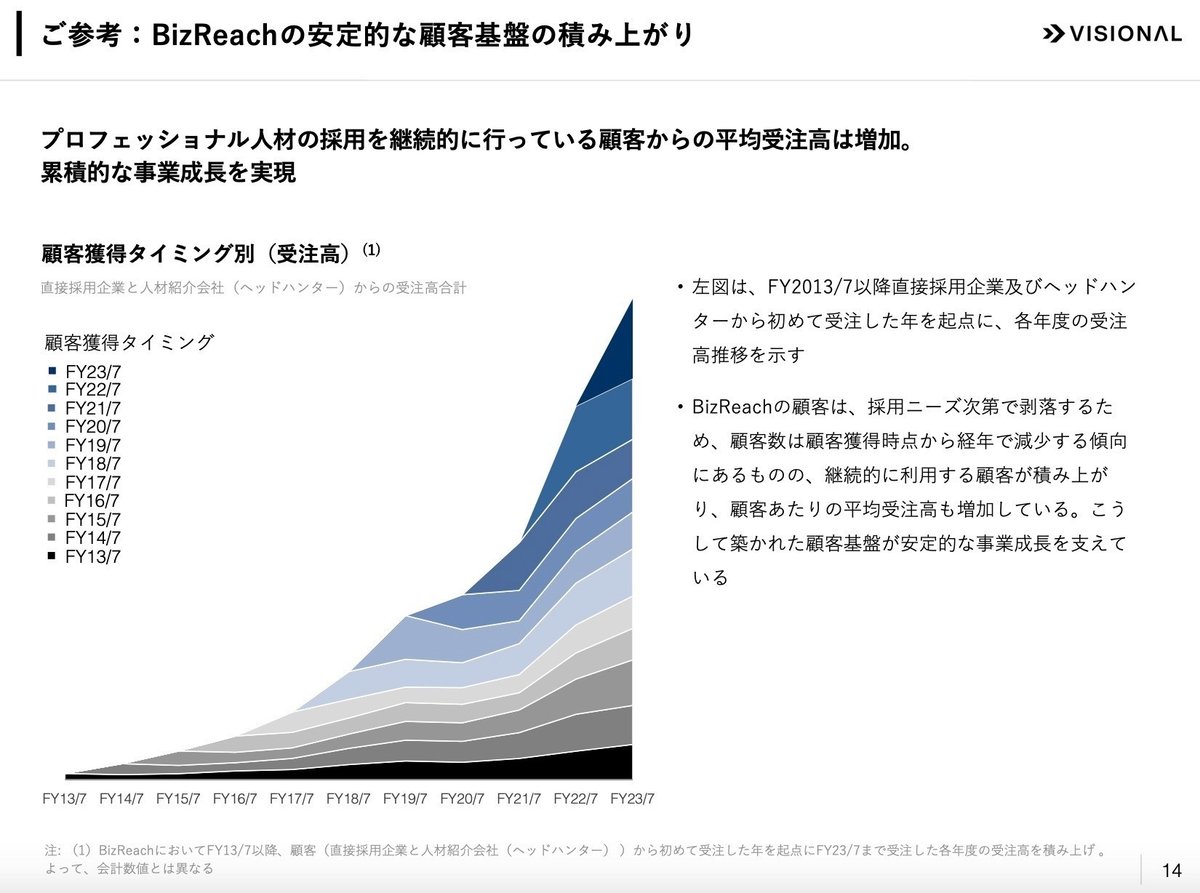

顧客獲得のタイミングを見ると、毎年獲得した顧客から継続して受注しており、それば地層のように毎年積み上がっています。

その結果、安定した顧客基盤が出来上がり、右肩上がりに売上高を伸ばすことに繋がっていると考えられます。

また政府が推進する労働市場改革の指針の中に「成長分野への働移動の円滑化」などがあり、雇用システムの転換を図って労働移動できるようにすることが日本企業と日本経済の更なる成長のために急務であると述べられています。

このように国の政策としての労働市場改革といったことも、ここ数年の高成長の背景にあると考えられます。

企業の採用に対する考え方・採用方法も実際に変化が起きています。

これまでの人材の採用方法では「新卒一括採用」の手法をとっている企業が90%超だったのに対して、今後5年程度を見通した方向性では78.7%と大きく減少しています。

一方で「通年採用」に対する考え方では、これまでは32.7%だったのが今後5年程度の見通しでは55.2%と大幅に増加しました。

この統計の意味することは、新卒一括採用から採用方法の多様化が進んでいることだと考えられます。

人材市場の流動化が進みつつある中で、年収600万円超のプロフェッショナル人材の転職者割合が増加傾向にあります。

これにより中途採用市場はより拡大しいく可能性が高まり、BizReachにとっては追い風になると考えられます。

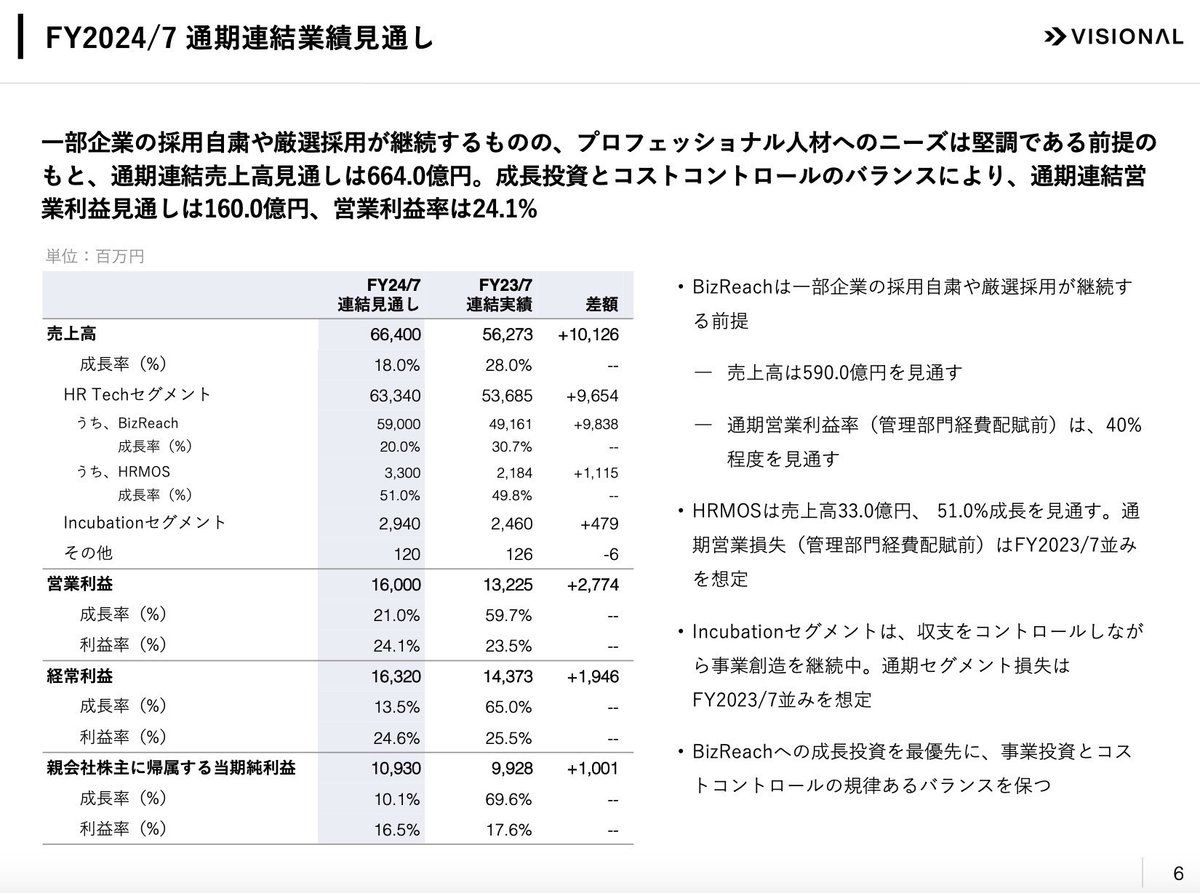

では2024年7月期の業績見通しについても概要を見ておきましょう。

売上高は前年比+18%の664億円、営業利益は+21%の160億円と二桁増の増収増益の見通しとなりました。

また営業利益率に関しても前年から+0.6%上昇して24/1%と継続して改善する見通しです。

現在の人材市場から考えると、プロフェッショナル人材へのニーズは堅調に推移するという見通しとなりそうです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+119億円増加しました。

流動資産では+121億円増加しましたが、そのうち現預金で+98億円増加しました。この点に関してはあとのCFの状況で見ていきます。

それ以外では売掛金で+8億円の増加がありましたが、これは売上高が増加したことに起因すると考えられます。

固定資産に関しては△2億円減少しましたが、そもそもビジネスモデルとしてあまり大きな固定資産を持っていません。

今回の減少の要因も「のれん」の償却による減少△5億円が主な要因です。

有形固定資産に関しては簿価が8億円しかありませんので、かなりスマートな固定資産の内容と言えると思います。

負債に関しては+15億円増加しましたが、そのうち契約負債で+19億円の増加が見られました。

これは2021年から適用されている「新収益認識基準」により追加された勘定科目ですが、大体のイメージとしては「前受金」に近い性質のものと考えいただければ良いかと思います。

この科目の金額が増加しているということは、売上が計上される前に顧客からの入金が増加したことを意味します。

純資産に関しては+103億円増加しましたが、新株発行で+2億円と当期純利益の+99億円が主な内容です。

新株発行は金額は大きくありませんが、前年も3億円の発行をしており、継続しての新株発行となっています。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は299%と目安の200%を大きく超えており良好な状態です。

もともと借入金などもなく現預金が潤沢にあるので、数値としてはこのような良い結果となります。

また固定比率に関しても22%と目安の100%を大きく下回っており、こちらも非常に良好です。

ビジネスモデルとして大きな設備投資の必要性がなく、固定資産が非常に低い水準です。

また利益の状況も良好なため、純資産の残高も高水準となっています。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+98億円増加しました。

内訳としては営業CFで+110億円、投資CFで△8億円、財務CFで△3億円という内容です。

営業CFは税引前利益で+143億円としっかり稼げており問題ありません。

投資CFは、そもそも投資案件があまり発生しないビジネスモデルのため、△8億円と大きな動きはありませんでした。

財務CFに関しても、投資案件があまりないため大型の借入金もありません。

今回は長期借入金の返済で△6億円の支出がありましたが、それ以外では大きな支出はありませんでした。

一方で新株発行によって+2.6億円の収入がありました。

また配当金に関しては前年と今年と実施していません。

来年はどうか分かりませんが、潤沢なキャッシュと純資産の金額から考えると、配当という形で株主還元をすることも選択肢の一つとしてあるのではないかと考えます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?