パソナの決算内容を3分で解説!

今回はパソナの決算内容について見ていきましょう。

本社機能の淡路島移転の発表で世間を驚かせました。それから3年近く経過しましたが、その後決算等への影響はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

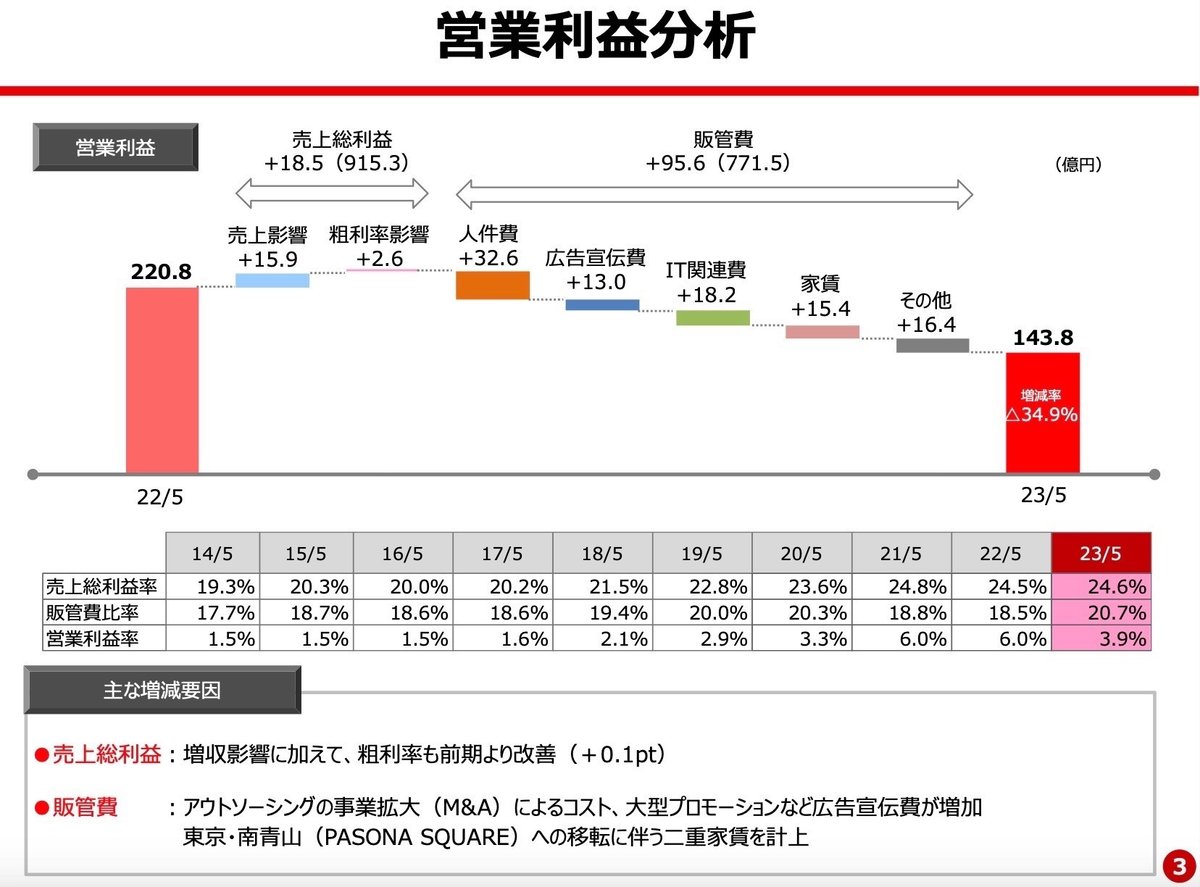

売上高は前年比+1.8%の3,725億円と微増にとどまりました。

営業利益は前年比△34.9%の143億円、当期純利益は△29.3%の60億円と利益に関しては大幅な減益となりました。

売上高の増加に伴って売上総利益は+18億円増加しましたが、それ以上に販管費が+95億円と大幅に増加したため、営業利益以降の利益は大幅な減益となりました。

販管費の増加内容を見てみると、人件費・広告宣伝費・家賃なので大幅な増加が見られます。

アウトソーシングの事業拡大によるコスト増加や大型プロモーションによる広告宣伝費の増加、東京・南青山(PASONA SQUARE)への移転に伴う二重家賃支払いなどが主な要因となります。

一方で営業利益以降の項目に関しては前年比較で見ると増加しています。

営業外収益は前年比△2億円減少していますが、それ以上に営業外費用が△7億円減少してるので収支としては+5億円となります。

主に日本ビルからの移転による不動産賃借料の費用で△5億円、コミットメント手数料で△4億円が大きな要因となります。

あと今回は特別利益の投資有価証券売却益で+12億円の収益がありましたので、この分利益を押し上げました。

ではセグメント別に内容を見ていきましょう。

セグメントとしては8個ありますが、今回はその中でも「①〜④を一括りしたカテゴリー」「キャリアソリューション」「アウトソーシング」について見ていきます。

◇①〜④

売上高は前年比△0.1%の3077億円と微減となりました。

営業利益に関しては△19.5%の151億円と大幅減益です。

このセグメントに含まれている4つの事業の中で一番規模大きい「エキスパートサービス」の売上高は前年比△3.2%と減収でしたが、他の事業は増収となったため、全体としては微減でおさまりました。

その中でここ数年増収増益を続けている事業が「グローバルソーシング」で、今回は売上高は前年比+17.9%の98億円、営業利益は+38%の6億円と大幅な増収増益となりました。

北米地域ではインフレの影響を加味した仲介手数料の単価上昇や、人事・経理業務の受託が拡大しました。

またアジア地域では台湾での半導体製造業やその周辺事業で人材需要が継続して拡大しました。

タイ・マレーシアなどその他の地域でも日系企業を中心に人材需要が回復したことが好調へ寄与しています。

◇キャリアソリューション

売上高は前年比△5.3%の139億円、営業利益は△8.5%の40億円と減収減益となりました。

人材紹介事業は成約数と成約単価が上昇して好調でしたが、再就職支援事業に関しては事業構造の見直しが落ち着き、需要の減少が継続したことが減収に大きく影響しました。

ただ2024年5月期に関しては、需要回復を見込んで2022年5月期を超える増収増益の見通しです。

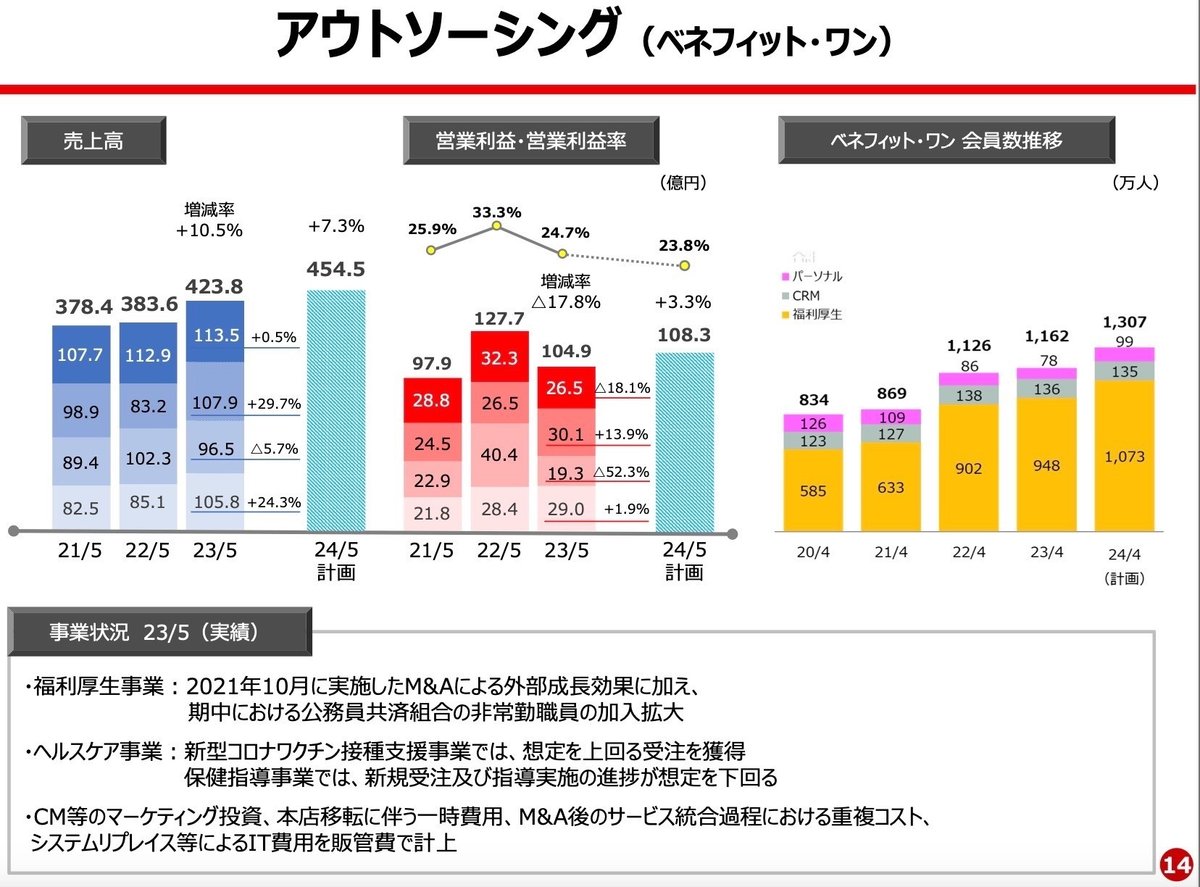

◇アウトソーシング

売上高は前年比+10.5%の423億円、営業利益は△17.8%の104億円と増収減益となりました。

会員数も着実に増加しそれに伴って売上高も増加を継続していますが、CM等のマーケティング投資、本店移転に伴う一時費用、M&A後のサービス統合過程における重複コスト、システムリプレイス等によるIT費用などコストが大幅に増加して売上の増加を一気に食い潰してしまいました。

2024年5月期に関しては売上高は引き続き増加し、営業利益は+3.3%と若干回復する見通しです。

◇2024年5月期業績予想

次年度の業績予想に関しても少し触れておきましょう。

売上高は前年比+4.7%の3,900億円、営業利益は+11.3%の160億円と増収増益の見通しとなりました。

売上高は引き続き好調に推移する見通しです。

営業利益に関しては今回の決算で販管費の大幅なコスト増がありましたが、その中でも一過性の費用がありますので、その分は2024年5月期には影響がなくなります。

その分は増益要因に含まれていると考えられます。

2.BSの状況

次はBSの状況について見ていきましょう。

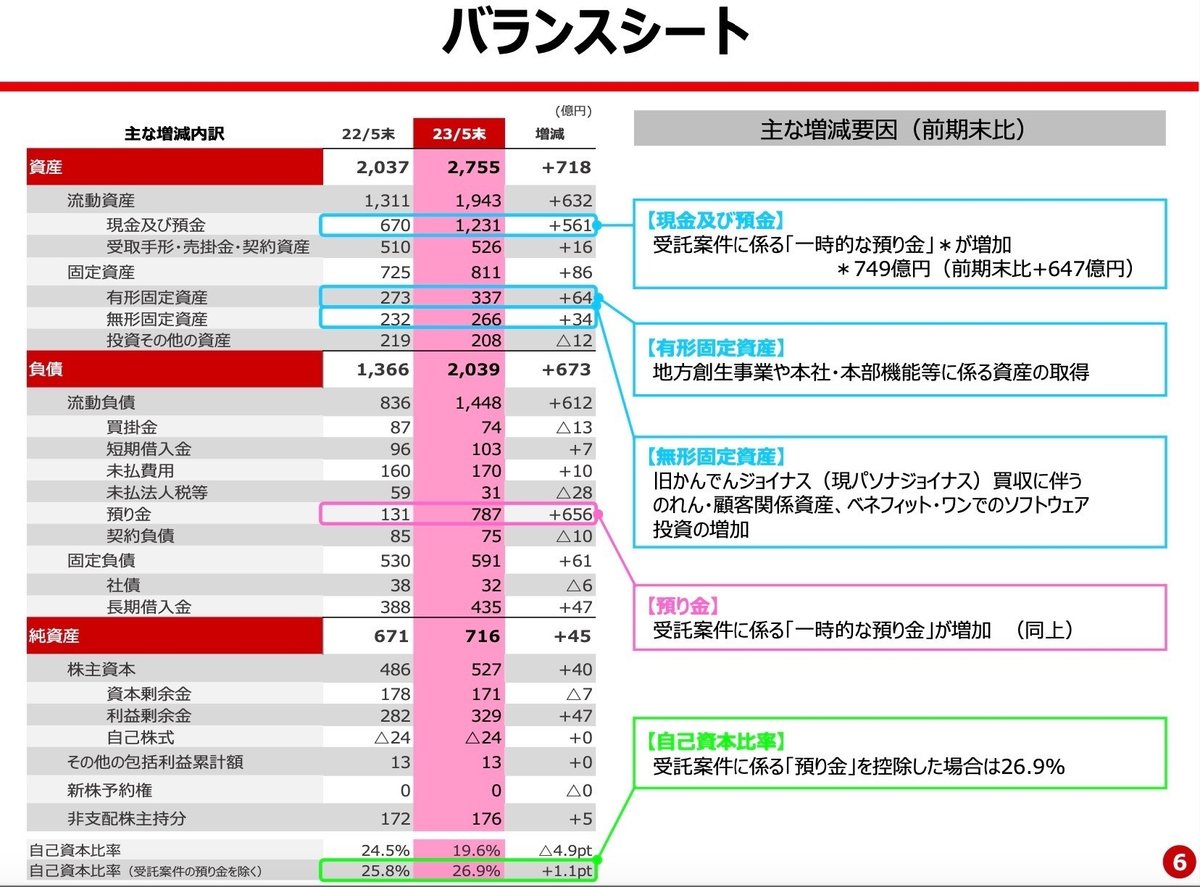

総資産全体としては前年末から+718億円増加しました。

流動資産は+632億円増加しましたが、そのうち現預金で+561億円の増加が見られました。この点に関しては後のCFの状況で見ていきます。

固定資産に関しては+86億円増加しましたが、本社・本部機能に係る資産の取得で建物関連で+31億円の増加がありました。

またベネフィット・ワでのソフトウェアへの投資が進み、ソフトウェア勘定で23億円増加しました。

負債に関しては+673億円増加しましたが、受託案件に係る「一時的な預り金」が+656億円と大幅に増加しています。

受託案件で前払いで入金されたけど、まだ期末時点では売上に計上できないような案件に関する内容ではないかと推測します。

あとは設備投資に対する資金調達として、長期借入金で+47億円の増加がありました。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は134%と目安の200%は下回っていますが、とりあえず100%は上回っているので大丈夫なレベルです。

売上債権や棚卸資産で目立って滞留しているものはなさそうなので、流動性は問題ないかと考えます。

固定比率(固定資産÷自己資本)に関しては154%と目安の100%以上となっており、固定資産の割合が少し大きい印象です。

今回でも固定資産は前年から+86億円増加しているのに対して、自己資本は+40億円とその差は開くばかりです。

利益がもう少し上向きになればここの数値は改善しますが、今後は利益水準を考慮した設備投資額を検討する必要があるかもしれません。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△87億円減少しました。

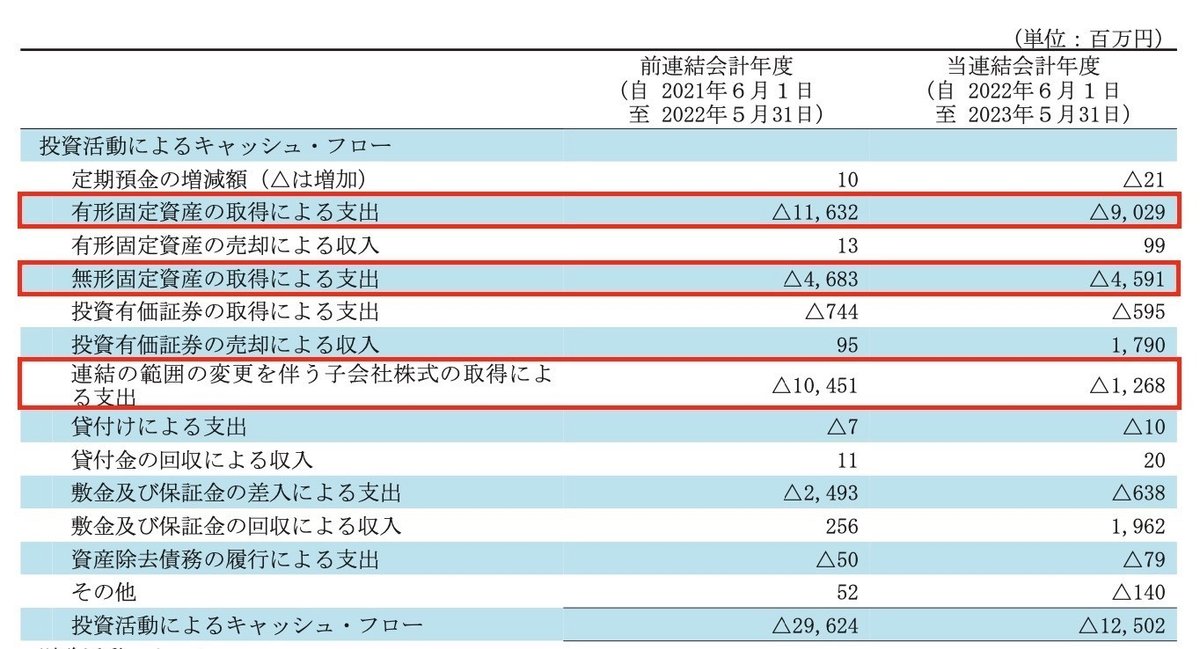

内訳としては営業CFで+60億円、投資CFで△125億円、財務CFで△23億円という内容です。

営業CFは税引前利益で+167億円としっかりと稼げており問題ありません。

それ以外の項目で特段目立った内容はありませんでした。

投資CFに関しては、有形・無形固定資産への投資で△146億円の支出がありました。これは本社・本部機能等に係る資産の取得やベネフィット・ワンでのソフトウェア投資の増加によるものです。

あと子会社株式取得で△12億円の支出がありました。子会社株式取得は前年に引き続いての投資となります。

財務CFに関しては、長期借入金が+54億円増加したのでその分収入が増加しました。

それ以外の項目としては子会社の自己株式取得で△15億円の支出がありました。これは子会社のベネフィット・ワンによる自己株式取得によるものです。

また前年に引き続いてフリーCFはマイナスとなっており、キャッシュが貯まり難い状況となっています。

できればフリーCFはプラスの状態に持っていって、キャッシュを貯めることができる体質にしておきたいところです。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?