Sansanの決算内容を3分で解説!

今回はSansanの決算内容についてみていきましょう。

インボイス制度導入など法改正の追い風もあり、高成長を維持し続けているこの会社、その決算内容に迫ってみましょう。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+32.8%の338億円と大幅な増収となりました。

調整後営業利益は前年比+81.5%の17億円、当期純利益は前年の赤字から9億円の黒字と利益面でも大幅な増益となりました。

*調整後営業利益:営業利益+株式報酬関連費用+企業結合に伴い生じた費用

広告宣伝費や人件費など大幅なコストアップはありましたが、それ以上の売上高の増加が全て吸収して大幅増益となりました。

それではセグメント別に内容を見ていきましょう。

セグメントとしては2つ「Sansan/Bill One事業」「Eight事業」があります。

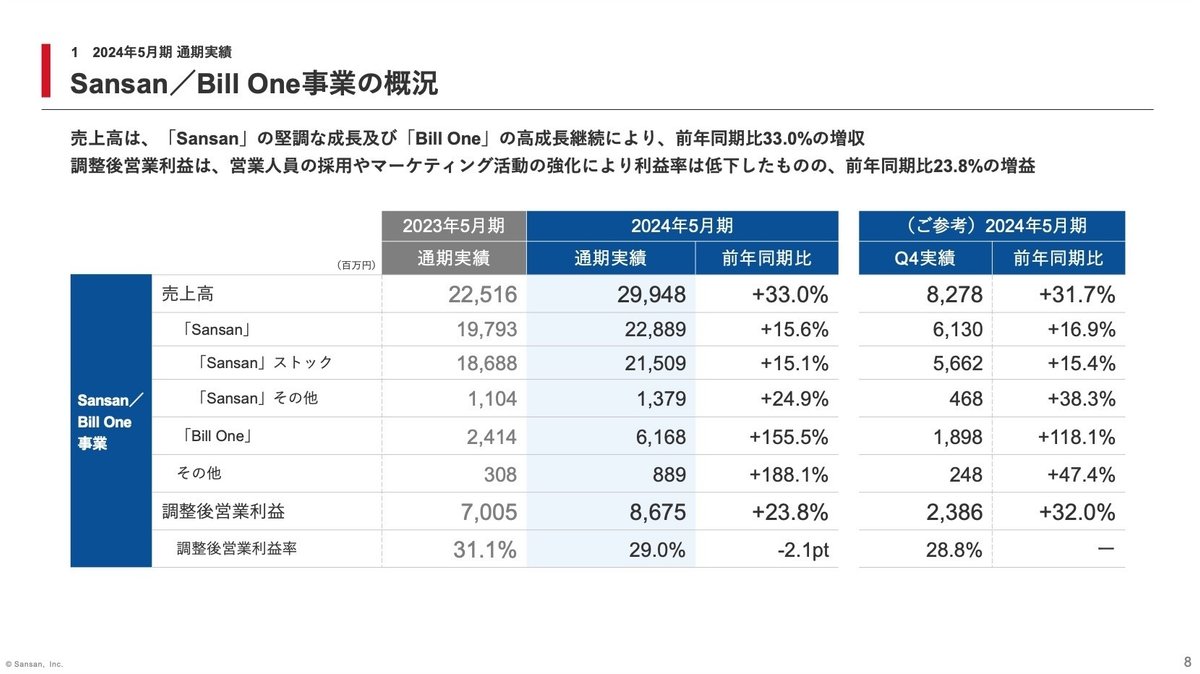

◇Sansan/Bill One事業

売上高は前年比+33%の299億円、調整後営業利益は+23.8%の86億円と大幅な増収増益となりました。

全体的に売上高は伸びていますが、特にBill One事業の伸びが前年比+155.5%と突出して大きな成長を見せています。

Sansan事業は人員採用による営業体制の強化に取り組んだほか、市場環境やサービスの強化状況等を踏まえ、価格体系の最適化や料金設定の見直しを行った結果、契約件数は前年比8.1%増、契約当たり月次ストック売上高は前年比 7.1%増となり、好調に推移しました。

また、直近12か月平均月次解約率は0.42%(前年比0.02ポイント減)となり、1%未満の低水準を維持しました。

Bill One事業は、人材採用を中心とした営業体制の強化に取り組んだほか、市場環境やサービスの強化状況等を踏まえ、価格体系と料金設定の適正化を行った結果、中堅・大企業をはじめとした新規契約の獲得が順調に進み、有料契約件数は前年比8.1%増、有料契約当たり月次ストック売上高は前年比13.5%増となりました。

また、直近12か月平均月次解 約率は0.33%(前年比0.31ポイント減)となり、1%未満の低水準を維持しました。

このBill One事業の好調の背景には、2023年10月から施行されたインボイス制度があると考えられます。

この法改正の波に乗って、2024年からは新たなサービスの経費精算機能を備えた「Bill One経費」や、入金消込機能の「Bill One発行」を展開していきます。

今後もますます事業拡大のチャンスが広がりそうです。

◇Eight事業

売上高は前年比+23.8%の35億円、調整後営業利益は前年まで赤字が続いていましたが、今回初の黒字化達成と大幅に改善されました。

BtoCサービスでは、デジタル名刺交換等の機能拡充を行った結果、「Eight」ユーザー数は前年比41万人増の372万人となり、売上高は前年比14.7%増となりました。

BtoBサービスでは、各サービスのマネタイズ強化に取り組んだ結果、売上高は前年比24.8%増となりました。

また、「Eight Team」契約件数は前年比24.4%増となりました。

これらの結果、Eight事業の調整後営業利益としては、初の黒字化を達成しました。

◇業績見通し

それでは2025年5月期の業績見通しに関しても概要を見ておきましょう。

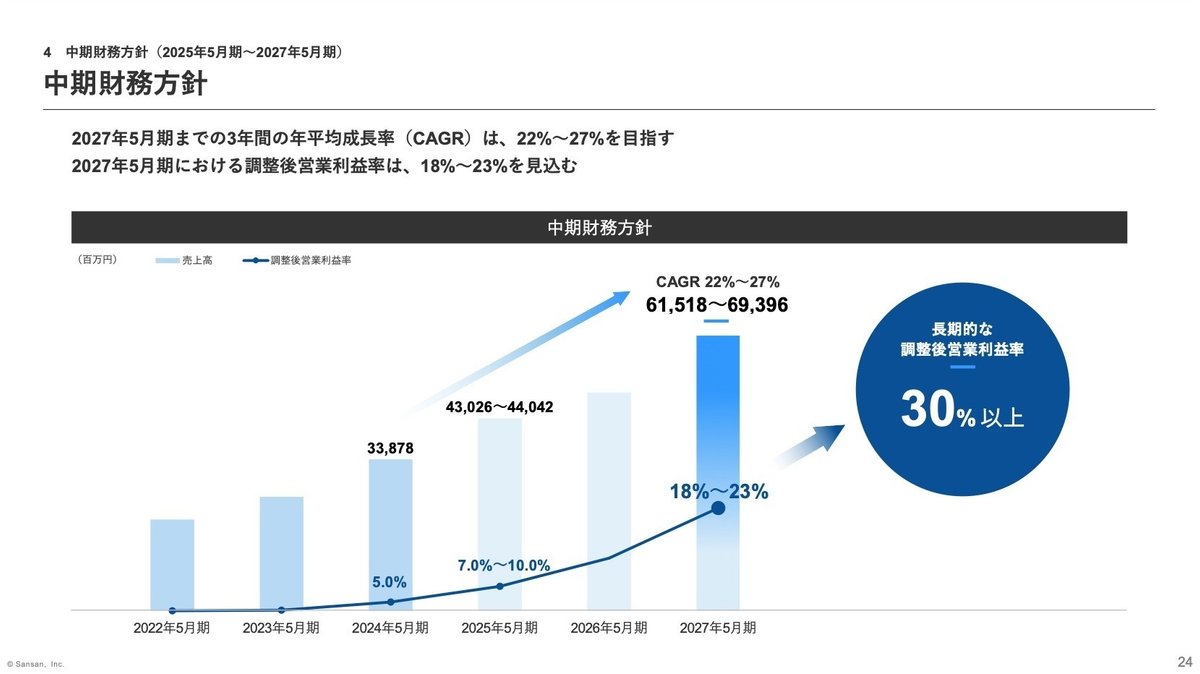

売上高は前年比+27-30%の430-440億円、調整後営業利益は+76.2-157.6%の30-44億円と少し幅を持たせた見通しですが、大幅な増収増益を見込んでいます。

特に利益面に関しては、改善のペースが加速して倍増する見通しです。

また中期的にも成長速度を加速させる方針を打ち出しており、長期的には調整後営業利益率は30%以上まで到達したいと考えています。

2.BSの状況

次はBSの状況について見ていきましょう。

資産全体は前年末から+63億円増加しました。

流動資産は+44億円増加し、そのうち現預金で+37億円の増加が見られました。この点に関しては、後のCFの状況で見ていきます。

固定資産では+19億円の増加があり、そのうち敷金で+16億円の増加がありました。

確かな記載を見つけることができませんでしたが、おそらく本社移転に伴う敷金の支払いによる増加ではないかと推測します。

負債に関しては+48億円増加していますが、このうち短期・長期借入金合計で+10億円の増加がありました。

2023年12月に、取引先金融機関4社から総額18億円の借入を実行しました。

期間は4〜5年で、なんと無担保での借入です。

今のSansanの勢いを考えると、金融機関から見ても貸倒リスクは低いと考えられますので、無担保にしてその分金利を頂いた方が合理的だという判断になったのでしょうか。

純資産に関しては+15億円増加しましたが、内訳としては当期純利益+9億円と新株の発行+3億円が主な内容となります。

それでは安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は145%と目安の200%は下回っているものの、特に危険になるようは要素はなさそうです。

サブスク料金プランの特性上、収益認識基準に沿って会計処理をすると「前受金」の計上が出てきます。

その結果、流動負債に前受金が136億円計上されています。

ただこれは既に顧客から入金されているため、安全性の観点から考えると問題ないという判断になります。

固定比率(固定資産÷自己資本)は71%と目安の100%を下回っているので問題ないレベルです。

ビジネスの特性上、大型の設備投資などもないため、固定資産は肥大しにくい傾向にあります。

ただ今回のように敷金で通常より金額が大きくなる場合もありますが、それでも100%以下を維持しています。

3.CFの状況

次はCFの状況について見ていきましょう。

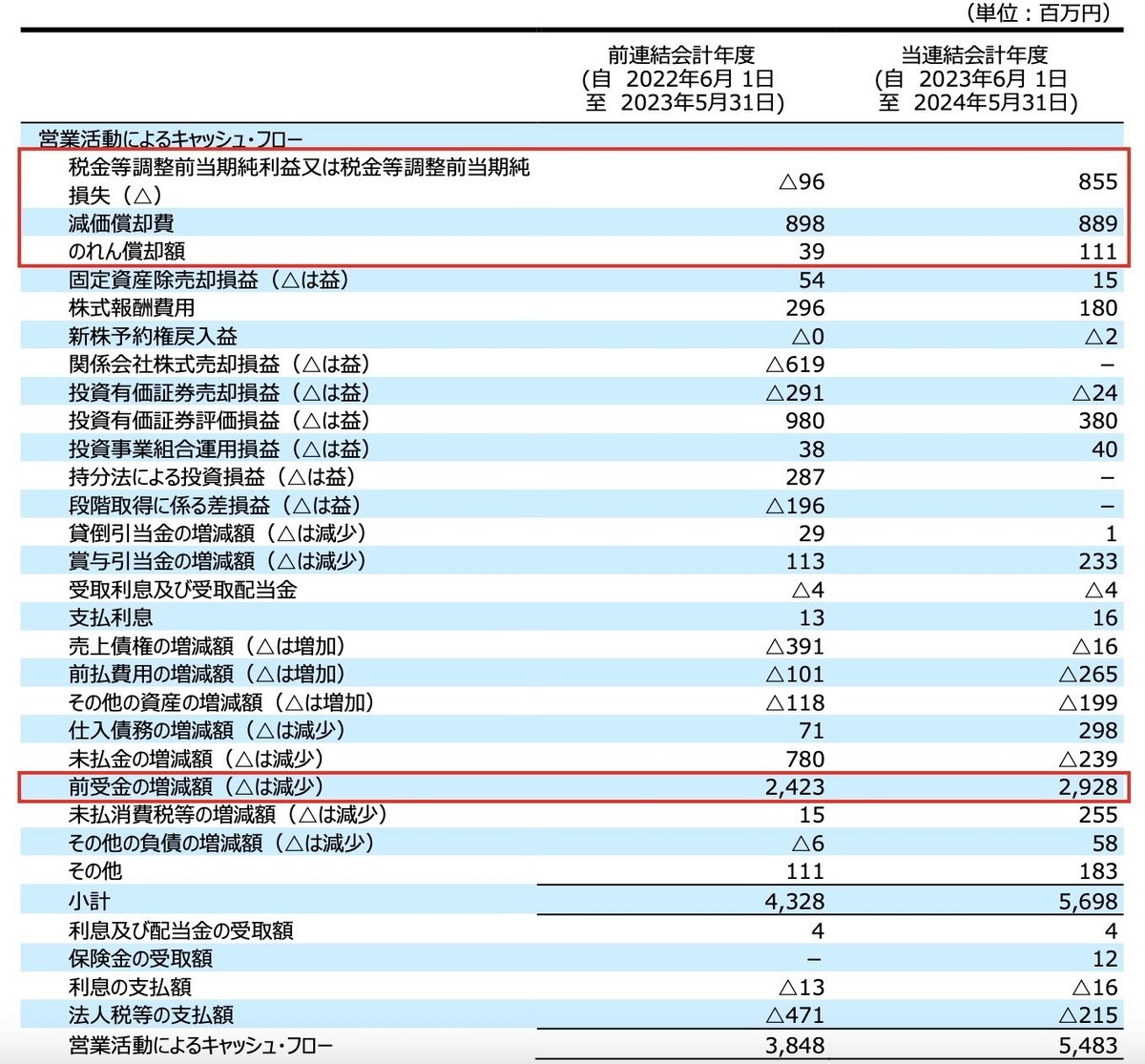

CF全体としては前年末から+37億円増加しました。

内訳としては営業CFで+54億円、投資CFで△31億円、財務CFで+14億円という内容です。

営業CFは税引前利益と減価償却費/のれん償却で合わせて+18億円稼いでいます。また営業CFで金額が一番大きな項目は「前受金の増減額」です。

前年は24億円、今回は29億円と大きな金額が動いているので、この項目の増減は注意して見る必要があると考えます。

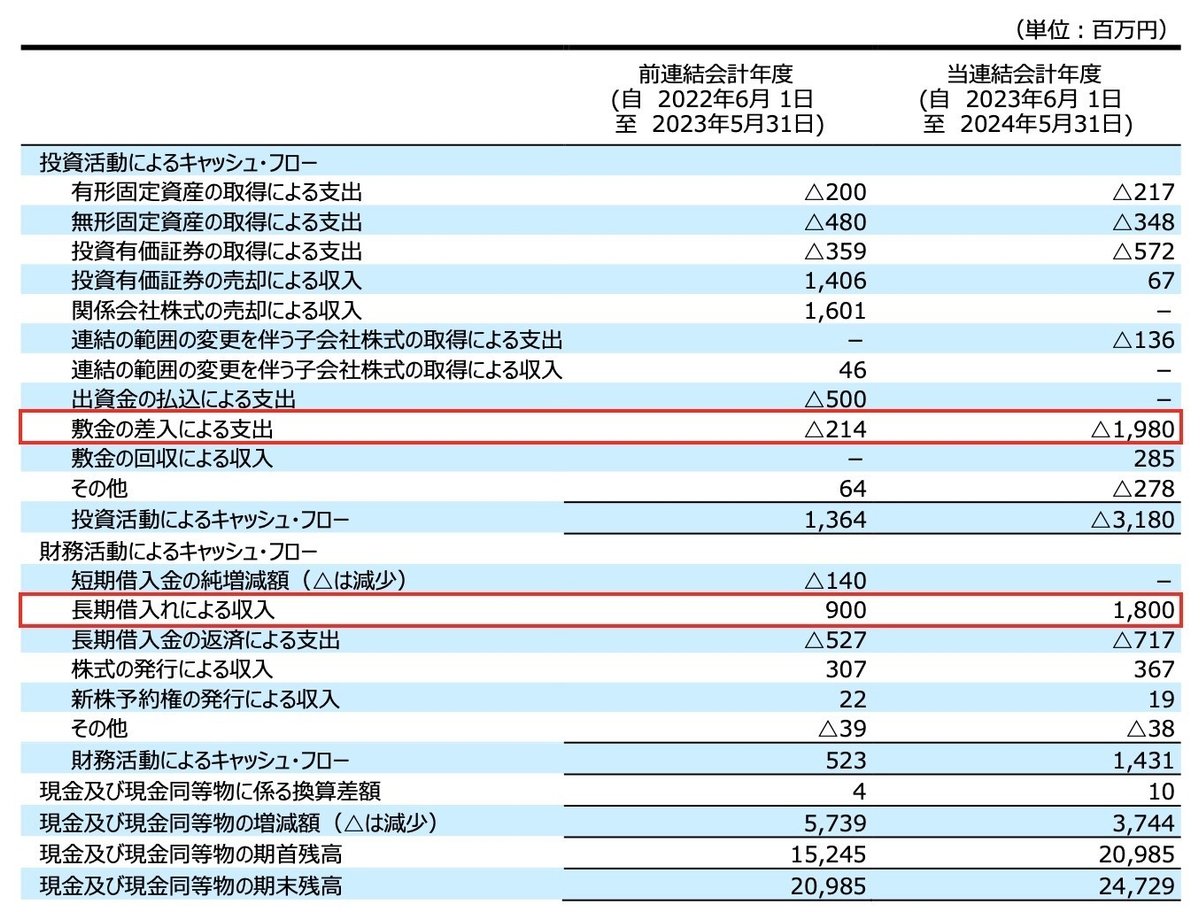

投資CFに関しては、有形・無形固定資産に対する投資は例年並みのものでしたが、今回は敷金への支出で△19億円と大きな動きがありました。

財務CFに関しては、BSの状況で触れました18億円の新規借入金が大きな内容となります。

この借入金は敷金への支払いに充てることが目的だったようです。

4.まとめ

最後に全体のまとめです。

財務三表全て良好な結果となっています。

PL〜CFまで上手く循環されている印象です。

また年初からの株価推移は以下のようになっていますので、ご参考までにご覧ください。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?