日清食品HDの決算内容を3分で解説!

今回は日清食品HDの決算内容について見ていきましょう。

カップヌードルをはじめ数々の食品を日本の食卓に提供しているこの会社、決算内容も好調のようです。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上収益は前年比+9.5%の7,329億円と過去最高収益となりました。

営業利益に関しては前年比+31.9%の734億円、当期純利益も+21%の542億円と利益面に関しても過去最高を更新しました。

物流費や人件費などのコストアップ要因はありましたが、国内・海外共に売上が伸びたことに加え、販売価格改定効果もあり、過去最高の決算となりました。

それではセグメント別に内容を見ていきましょう。

セグメントとしては3つ「国内即席めん事業」「国内非即席めん事業」「海外事業」があります。

◇国内即席めん事業

売上収益は前年比+5.7%の2,757億円、コア営業利益は+11.8%の323億円と増収増益となりました。

カップめん類、袋めん類、カップライス類が堅調に推移し、価格改定効果もあり各カテゴリーで増収となりました。

カップめん類では、「カップヌードル 具材まみれ」シリーズをはじめ、期 間限定商品の「日清のどん兵衛 だし比べ」シリーズなどお客さまニーズを捉えた商品が順調に推移しています。

袋めん類では、発売65周年商品である「チキンラーメン」をはじめとするロングセラー商品や、2024年3月発売の「日清 ラ王 3食パック」シリーズ等が売上を伸ばし増収に寄与しました。

カップライス類では、「日清カレーメシ」シリ ーズが引き続き好調を維持しています。

利益面では、原材料価格の上昇等によるコストアップ要因がありましたが、 増収効果により増益となりました。

◇国内非即席めん事業

売上収益は前年比+12.1%の1,804億円、コア営業利益は+86.8%の126億円と増収増益となりました。

高付加価値商品の好調に加え価格改定もあり、大幅な増益となりました。

チルド事業は、新商品の「チルド日清Spa王」、夏場の冷し中華群、秋季より賞味期限を40日から60日に延長した 「行列のできる店のラーメン」が好調に推移しました。

さらに2024年3月発売の「チルド 日清焼そばU.F.O.」も単月ながら大きく売上に貢献し増収となりました。

利益面では売上増及び価格改定により原材料価格上昇等によるコストアップを吸収し増益となりました。

冷凍事業は、ラーメン類、うどん類等が堅調に推移し増収となりました。

ラーメン類では「冷凍日清中華」、「冷凍日清まぜ麺亭」シリーズが好調でした。

利益面では、原材料価格の上昇等によるコストアップ要因がありましたが、価格改定効果により増益となりました。

飲料事業は、乳酸菌飲料の「ピルクル400」シリーズ、 “睡眠の質を改善し、疲労感を軽減する”「ピルクル ミラ クルケア」が引き続き好調に推移したほか、「十勝のむヨーグルト」シリーズも秋のリニューアルで大きく伸長しま した。また価格改定効果もあり増収増益となりました。

菓子事業では、(株)湖池屋は「湖池屋ポテトチップス」シリーズや「スコーン」シリーズ等の主力商品や「湖池屋プ ライドポテト」シリーズ等の高付加価値商品の販売が拡大したことに加え、国内外において価格改定が奏功したことで大幅な増収増益となりました。

日清シスコ(株)は発売から60年を迎えた「シスコーン」シリーズや「ココ ナッツサブレ」シリーズが堅調に推移し増収増益となりました。

ぼんち(株)は5パック商品や値ごろ感のある 商品が堅調に推移し、また、価格改定を行ったことにより増収増益となりました。

◇海外事業

売上収益は前年比+11.5%の2,708億円、コア営業利益は+53.6%の457億円と増収増益となりました。

米国の価格改定効果に加え、好調なアジア地域の貢献もあり大幅な増益となりました。

主力地域の米州全体では、引き続き新たな需要創造に向けた高付加価値商品の提案強化や導入推進に加えて価格改定も寄与し、増収増益となりました。

売上については、米国では2022年8月に実施した価格改定後も底堅い即席めん需要が続く中、普及価格帯商品の販 売が堅調に推移したことに加え、高付加価値商品を中心とした積極的な販売施策に取り組んだことで増収となりました。

ブラジルでは生産設備の大型メンテナンスや自然災害による生産トラブルの影響で販売数量減があったものの、価格改定効果 及び為替影響により、増収となりました。

利益については、米国において第3工場建設関連等の一時費用が発生したものの、主要原材料等のコスト上昇が落ち着きつつあることや、価格改定による増収効果、為替影響等によりセグメント全体で増益となりました。

◇2024年度業績計画

それでは2024年度の業績計画に関しても概要を見ておきましょう。

売上収益は前年比+7.1%の7,850億円、営業利益は最大+9%の800億円と過去最高を更に更新することを目指します。

また中長期成長戦略として、2030年までに「売上収益1兆円、コア営業利益1,000億円」を設定して更なる成長を目指しています。

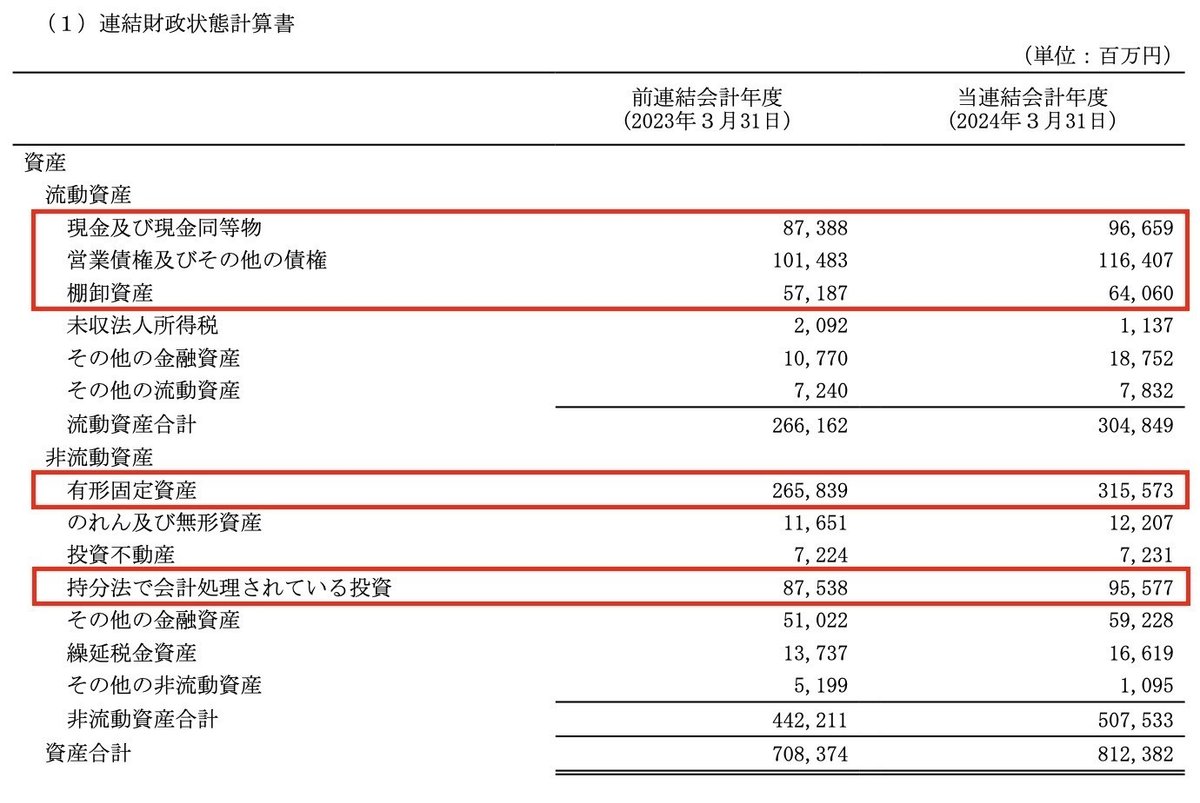

2.BSの状況

次はBSの状況について見ていきましょう。

資産全体としては前年末から+1,040億円増加しました。

流動資産は+386億円増加しましたが、そのうち現預金で+92億円の増加がありました。この点に関しては後のCFの状況で見ていきます。

それ以外の項目では、売上収益の増加に伴い営業債権で+149億円、棚卸資産で+68億円の増加が見られました。

非流動資産では、設備投資が進んだことで有形固定資産で+497億円の増加がありました。

また持分法適用会社の業績が伸びたことにより、「持分法で会計処理されている投資」が+80億円増加しました。

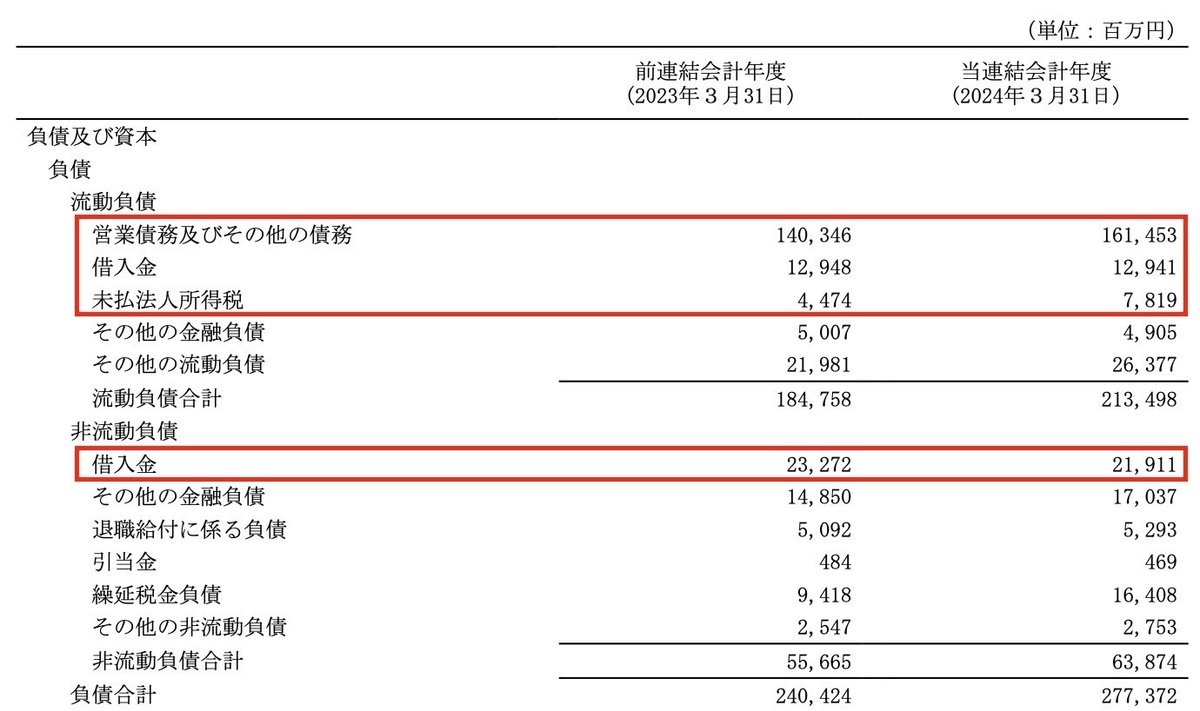

負債合計としては+369億円増加しましたが、そのうち営業債務で+211億円の増加がありました。

それ以外では、利益が増加したことに伴い未払法人所得税が+33億円増加しました。

また設備投資などの支出がありましたが、借入金など資金調達をするはなかったので、借入金残高は返済分だけ減少しています。

資本に関しては+670億円増加していますが、増減内容は当期包括利益で+846億円、配当金で△168億円と大きな項目は例年通りです。

あと金額的には大きくありませんが、「支配継続子会社に対する持分変

動」で△11億円の減少項目がありました。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+92億円増加しました。

内訳としては営業CFで+941億円、投資CFで△619億円、財務CFで△263億円という内容です。

営業CFは税引前利益と減価償却費で合わせて1,081億円としっかり稼げており問題ありません。

またEBITDAに関しても年々増加を続けており、今回は1,000億円超となりました。

投資CFに関しては、有形固定資産の取得で△620億円の支出がありました。

更なる成長軌道に乗せるため、米州地域を中心とする海外事業にも注力しているため、今後も設備投資は増加してくと考えられます。

財務CFに関しては、長期借入金の返済期限到来により借換えが実施されましたが、増額した借入ではないため、借入金の残高自体は増加していません。

あとは毎年実施している配当金の支払い等で支出がありました。

全体としては、設備投資が増加傾向ではあるものの、フリーCFはプラスで推移するよう管理されており、上手くコントロールされている印象です。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?