メルカリの決算内容を3分で解説!

今回はメルカリの決算内容について見ていきましょう。

過去最高の売上高と営業利益に到達した今回の決算、その好調の要因に迫ってみたいと思います。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+17%の1,720億円と過去最高となりました。

営業利益は前年の赤字から大幅増益で過去最高の170億円の黒字となりました。

コロナ禍前の2019年からの売上高と営業利益の推移を見てみると、売上高に関しては前年の2022年までは毎年+40%程度の成長を続けていました。

かなり驚異的な成長率です。

ただ今回は前年比+17%とその成長スピードは半減しています。

一方営業利益に関しては、やはり成長を重視しているため赤字が続いていました。それが今回は大幅に改善して一気に黒字化となりました。

成長スピードは減速しましたが、代わりに利益は過去最高の黒字化達成という内容です。

それではセグメント別に内容を見ていきましょう。

セグメントとしては3つ「Marketplace」「Fintech」「US」があります。

◇Marketplace

売上高は前年比+19%の1,017億円、調整後営業利益は+69%の447億円と大幅な増収増益となりました。

あとEコマースの業界では重要な指標となるGMV(取引流通総額)も前年比+10%の9,846億円と増加しています。

またMAU(Monthly Active Users)も他の指標同様に増加しており、前年比+11%の2,260万人と堅調に推移しています。

どの指標を見ても前年比二桁増と好調な状況が伺えます。

またここでは表示されていない重要な指標である「テイクレート」に関しては開示されている数値から算出してみましょう。

「テイクレート=売上高÷取引高」となりますので、今回のテイクレートは次の数値となります。

テイクレート=1,017÷9,846=10.3%

Eコマース業界での平均値は7〜8%程度と言われているので、平均より少し高めであることが分かります。

ちなみに前年のテイクレートを算出してみると9.5%でした。

実は今回の好調な決算の要因はこの「テイクレートの上昇」にあるのではないかと考えられえます。

先程見たようにGMVの増加率は10%ですが売上高の増加率はその倍の19%となっています。

GMVの増加率よりも売上高の増加率が高くなった要因にテイクテートの上昇があります。

これはそのまま営業利益の増加にもプラス要因として作用します。

ではなぜこのテイクレートを上げることができたのでしょうか?

それはメルカリのMarketplaceのユーザー数が着実に増加してきており、テイクレートが多少高めでも集客力の高いメルカリを使う意味が増しているからだと考えられます。

またここ最近のトレーディングカードなどの取引が活発化していることもこの背景の一因ではないでしょうか。

では2024年の事業方針についても触れておきましょう。

やはりファーストプライオリティとしては「トップラインの成長にフォーカス」、つまり「GMVの成長」に注力していくということです。

具体的な数値としては「GMV成長率目標10%以上、調整後営業利益率は30-40%を想定」とのことなので、今回の決算並みの成長を継続していく方針となります。

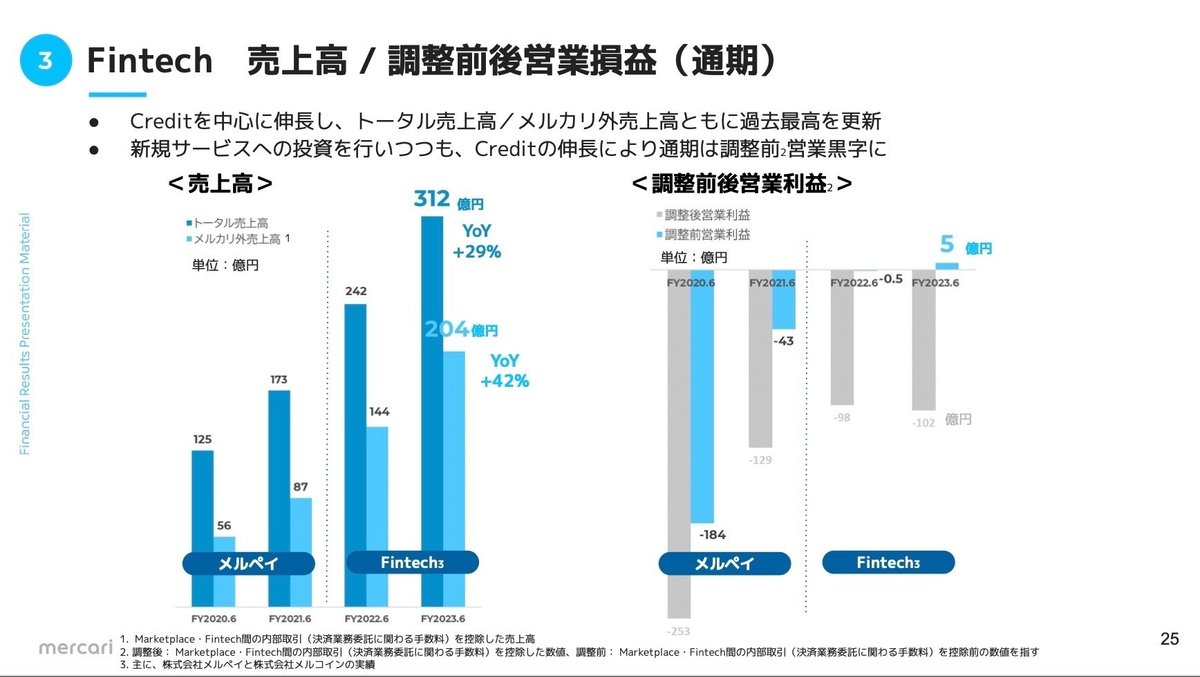

◇Fintech

売上高は前年比+29%の312億円、調整前営業利益は黒字の5億円と赤字から脱却しました。

メルカードやメルペイによる定額払いの利用者が好調に推移したことが売上高の大幅な増加に寄与しました。

このFintechはMarketplaceと相互作用の関係性があるので、MarketplaceのMAUが増加すればその分Fintechの利用者として流れ込んでくる可能性が高いと考えられます。

今回のFintechの売上高増加もMarketplaceのMAUの増加と連動していると考えられます。

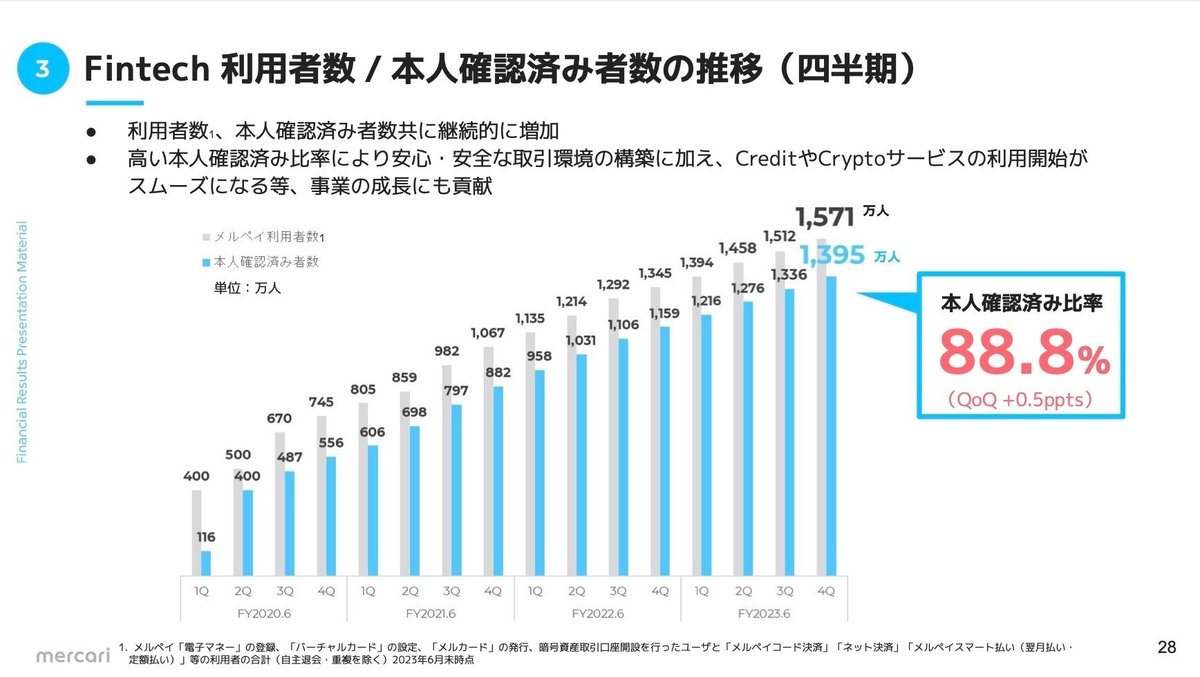

利用者数の推移を見てみると、この1年間で+16%増加して1,571万人になりました。ちなみにMarketplaceのMAUは+11%増加の2,260万人という結果でした。

またFintech Creditサービス債権残高の推移を見てみると、この1年間で+62%増加して1,178億円になりました。

この債権残高をベースに単純に利用者一人当たりの債権残高を算出すると約7,500円になります。

前年の債権残高も同様に算出すると約5,300円となりますので、一人当たりの利用金額も増加していると推測できます。

利用者数の増加に伴って一人当たりの利用金額も増加しており、好循環サイクルが回っている様子です。

また2024年度の事業方針としては、「メルカード」会員獲得に注力することで「メルカリ」GMV拡大に寄与してグループシナジーの強化を図るとしています。

今後も新規サービスに投資を継続していく予定ですが、収益基盤も強化されてきていることもあり大幅な調整前営業赤字は想定していなようです。

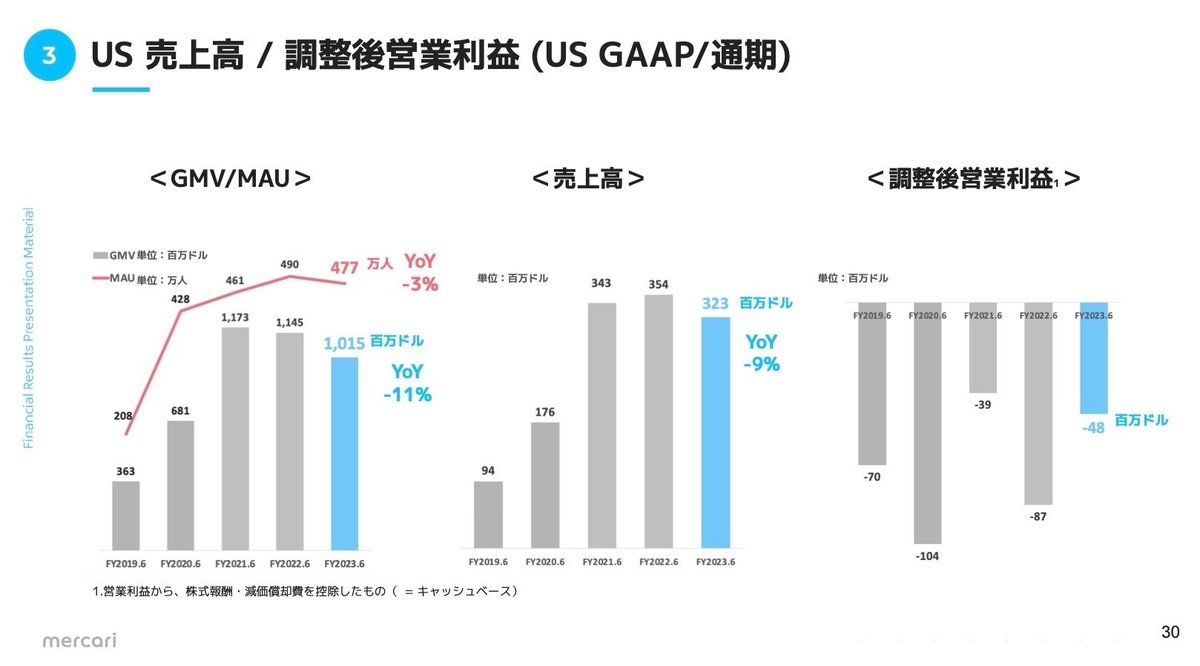

◇US

売上高は前年まで右肩上がりで増加を続けていましたが、今回は前年比△9%と減収となりました。

GMVとMAUに関しても△11%と△3%と減少しています。

調整後営業利益に関しては依然赤字ではありますが、前年の△87百万ドルから今回は△48百万ドルと大幅に改善しました。

これは年間を通じた費用の見直しや投資内容の激選などにより、コスト削減に着手した結果と考えられます。

2024年の事業方針としては、既存ユーザーに向けたプロダクトの磨き込みに注力し、成長軌道への復帰を目指します。

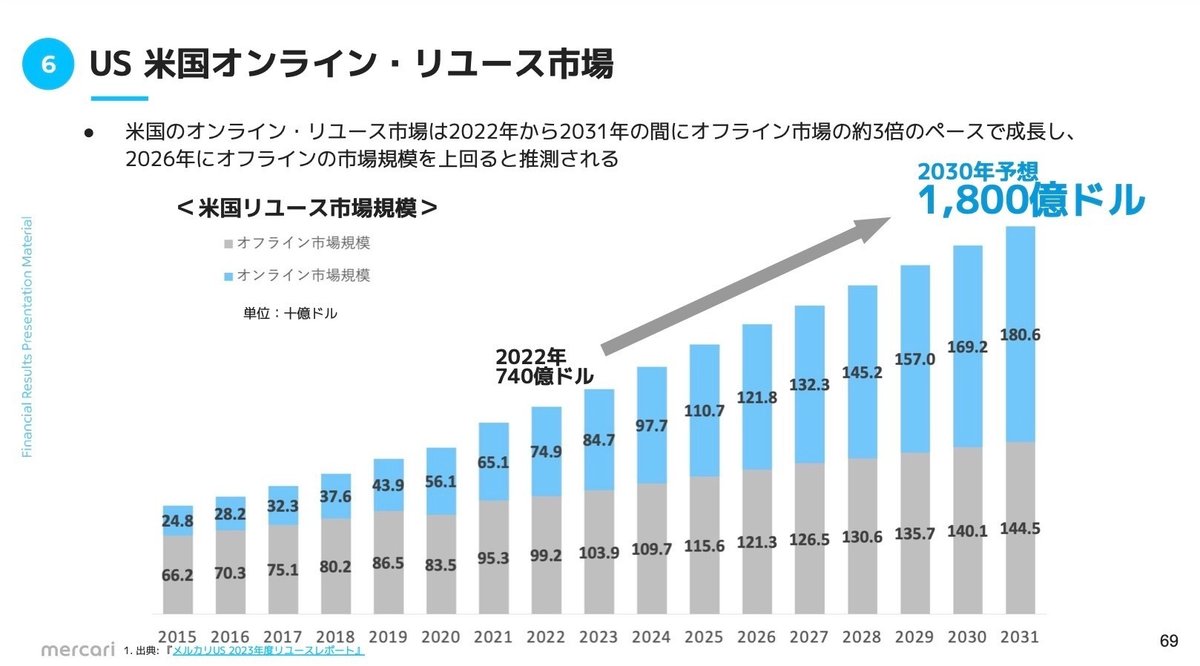

またそれと同時に今後の成長のためZ世代向けの施策も行なっていきます。

特にZ世代はリユース市場で日常的に買い物をする傾向が強く、米国のオンライ・リユース市場は今後も右肩上がりで市場規模が拡大してくと想定されています。

この市場に食い込んでいくにはZ世代の取り込みが上手くいくかどうかがカギになりそうです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+754億円増加しました。

流動資産では+372億円増加しましたが、そのうち現預金は△151億円減少しました。この点に関してはあとのCFの状況で見ていきます。

また未収入金に関しては+354億円増加しました。

これはFintech事業の債権残高が前年末から+455億円増加しているので、この影響を受けて増加したものと考えられます。

固定資産に関しては+381億円増加しましたが、差入保証金で+348億円の増加が見られました。

メルカリは「資金移動業者」に該当するため利用者資金の保全を図る必要があります。

そのためGMVが増加しているので、ユーザー資金の保全のための当局へ預け入れる供託金が増加した、ということだと考えられます。

負債に関しては+581億円増加しましたが、そのうち借入金や社債の有利子負債は+261億円増加しました。

資金調達手段として「債権流動化」を今年から導入しています。

「債権流動化」を簡単に言えば「売掛債権を売却して現金化する」ということです。

メリットとしては本来の債権の回収期限より先に現金化できるので、その分資金を効率よく使用することが可能となります。

一方で手数料などコスト負担が発生するというデメリットもあります。

ただメルカリとしては債権流動化を中心に資金調達手段の多様化を進めていく方針としています。

純資産に関しては+172億円増加していますが、今回は当期純利益130億円の黒字だったことが一番大きな増加要因です。

あとは28億円の新株の発行がありましたので、資本金と資本剰余金でそれぞれ+14億円ずつ増加しています。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△93億円減少しました。

内訳としては営業CFで△368億円、投資CFで△6億円、財務CFで+268億円という内容です。

営業CFに関しては税引前利益で+163億円と大幅な黒字がありましたが、一方でBSの状況で触れた「差入保証金」で△348億円の支出があった影響でマイナスとなりました。

投資CFに関しては、例年通りあまり大きな動きはなく投資有価証券と有形固定資産への投資などで6億円の支出がありました。

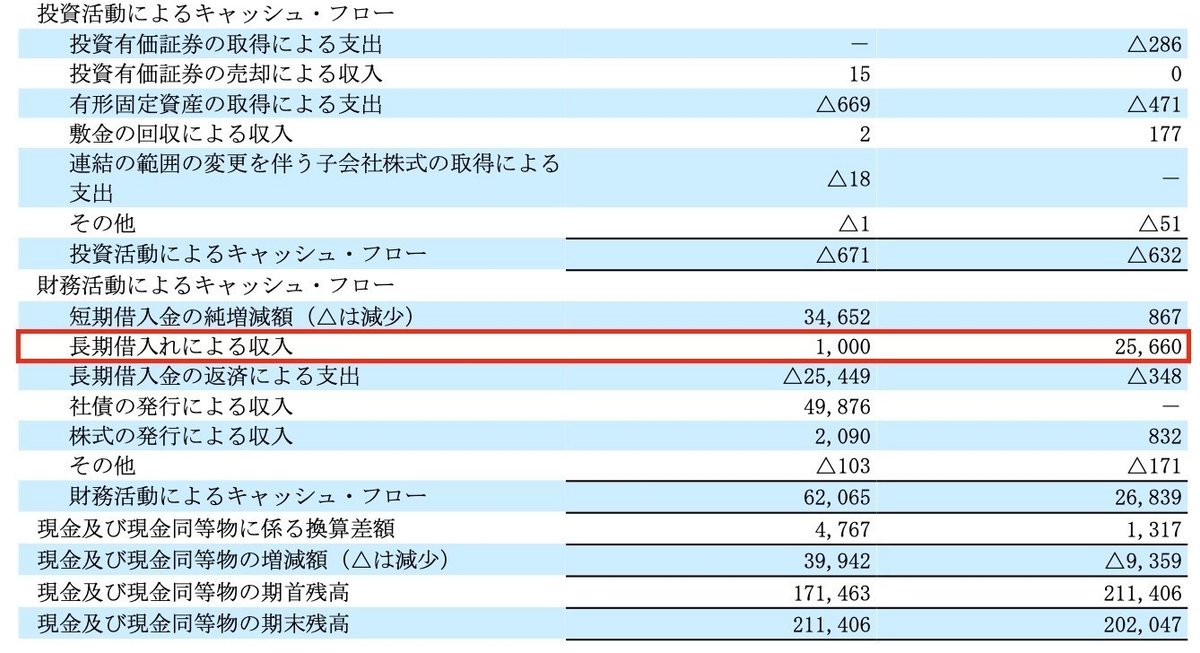

財務CFに関しては先程のBSの状況で触れた「債権流動化」により長期借入金で+256億円の資金調達を実行しました。

借入金の増減は都度変動はありますが、今後の資金調達手段としてこの「債権流動化」が主軸になってくると考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?