エムスリーの決算内容を3分で解説!

今回はエムスリーの決算内容について見ていきましょう。

全世界で600万人以上の登録会員を抱える医療従事者専用サイトを運営しているこの会社、とてもユニークなベンチャー企業です。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

前提として日本会計基準ではなく国際会計基準(IFRS)を採用しているので、表示名称が日本基準とは少し異なります。

この点、注意が必要です。

では話を戻します。

売上収益は前年比+11%の2,308億円となりました。

営業利益は前年比△24%の719億円、当期純利益は△21%の519億円と増収減益となりました。

売上高の成長率は二桁増でしたが、利益ベースでは二桁減と真逆の結果となりました。

その要因としては、前年の利益には中国IPO関連など一過性の利益が含まれていました。

その影響で減益となりましたが、そのような一過性の事象を除くと売上高同様に成長率は+11%と二桁増であったと考えられます。

それでは内容についてもう少し細かく内容を見ていきましょう。

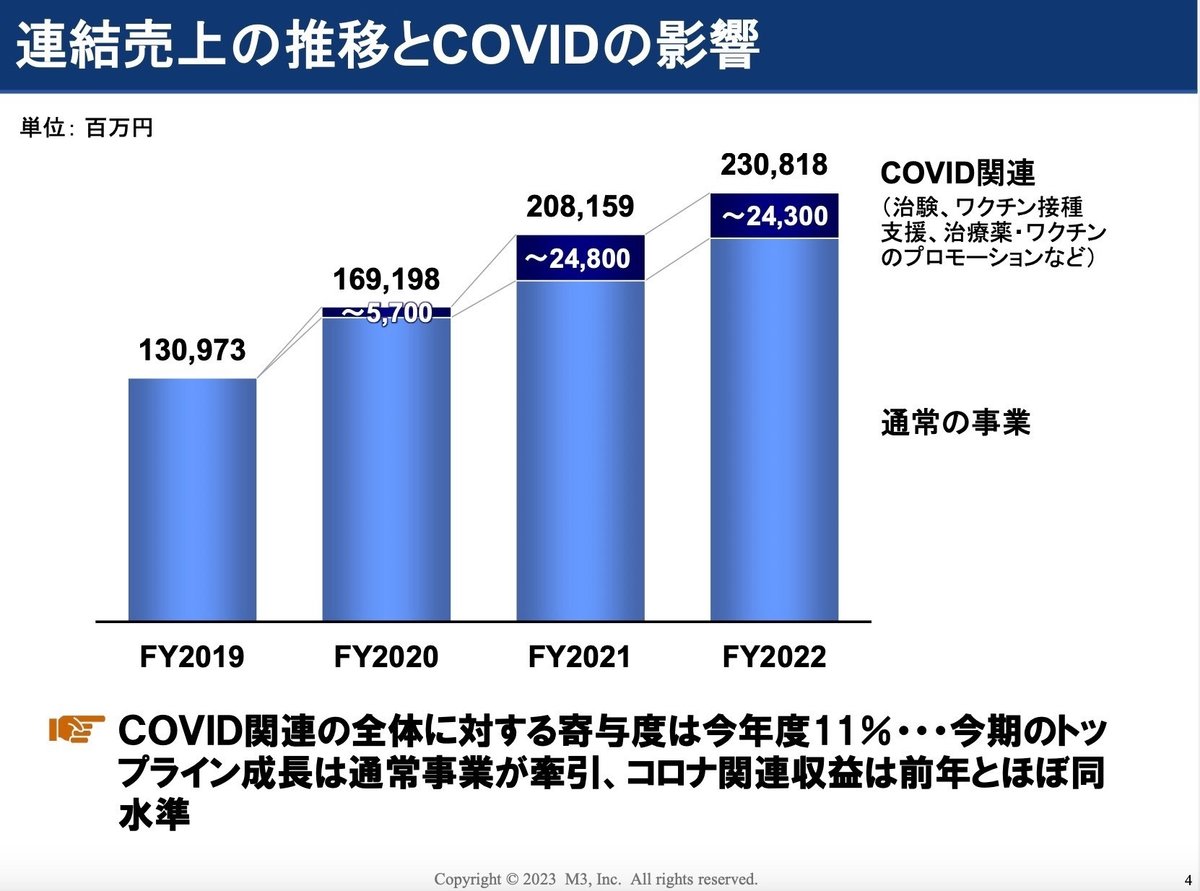

まず売上高の推移ですが、コロナ前の2019年から今回の2022年までの3年間で+176%増と大幅に増加しています。

またそのうちコロナ関連の売上高は全体の11%程度、金額にすると約240億円程度含まれています。

ただ成長の基礎となっているのはあくまで通常の事業が牽引しています。

今後コロナ関連の売上高は横ばい若しくは減少していくことが推測されますが、このように通常事業が着実成長しているので心配はなさそうです。

ではなぜこれほどまでに成長を続けることができるのか?

この点について見ていきたいと思います。

エムスリーの成長エンジは3つあります。

①事業ドメインの拡張 ②既参入市場での継続事業拡大 ③エコシステムシナジーの創出

①事業ドメインの拡張

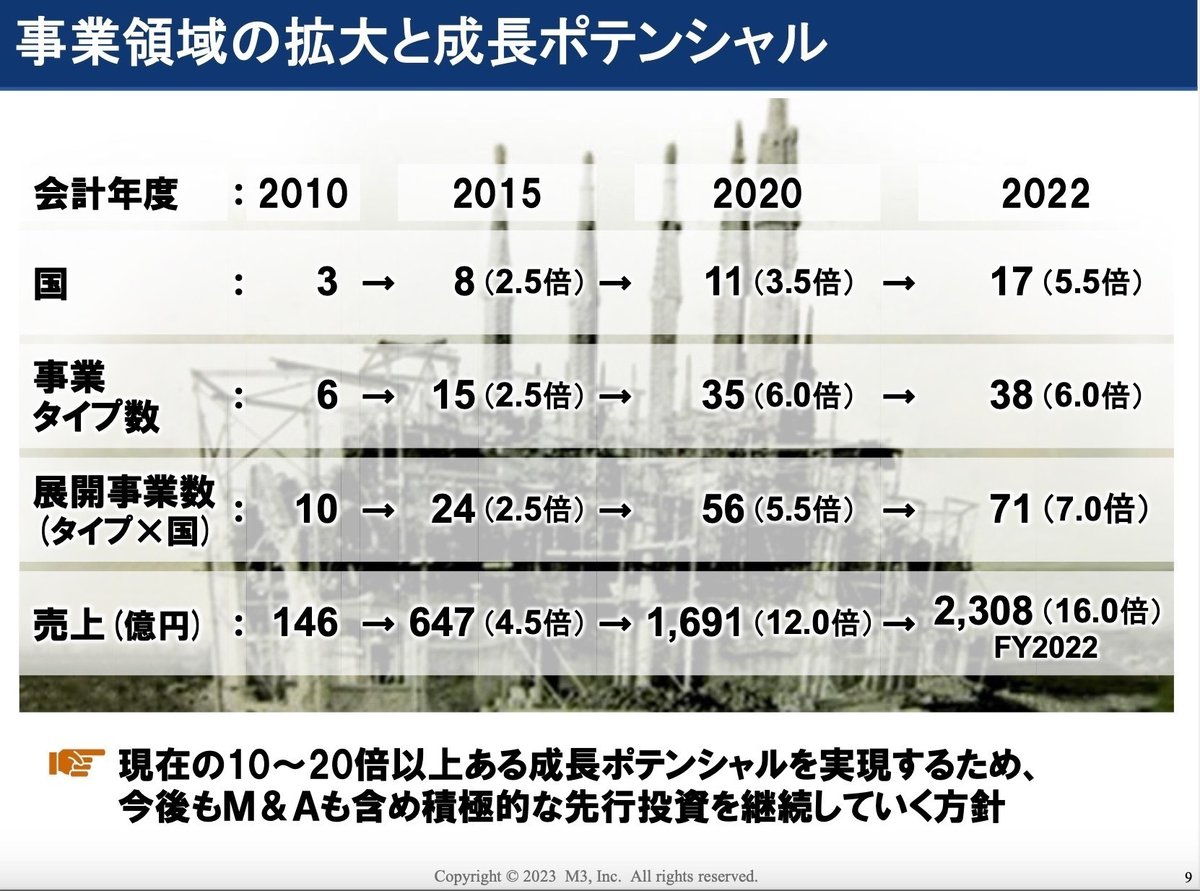

2010年から2022年までの売上高の推移、また国・事業タイプ数・展開事業数について見てみると、なかなか衝撃的な数値が確認できます。

売上高に関しては、この12年間で16倍となりました。

事業展開している国の数では5.5倍、事業タイプ数では6倍、事業展開数は7倍となり、右肩上がりの成長を示しています。

これは毎年のように新規事業参入を続けてきた結果であり、参入事業年度別に売上高の推移を見るとそれがよく分かります。

2022年の売上高のうち2/3が2010年以降に参入した事業が占めていることがそれを証明しています。

また海外の売上高比率に関して見てみると大幅に伸びています。

全体の売上高に占める海外比率は2005年は3%だったのに対して、2022年は27%まで上昇しています。

さらに2027年にはこの比率を30〜40%まで引き上げていく考えです。

こうして見てみると事業タイプの数の増加や海外展開の速さはどのようにして達成しているのか?という疑問が出てきます。

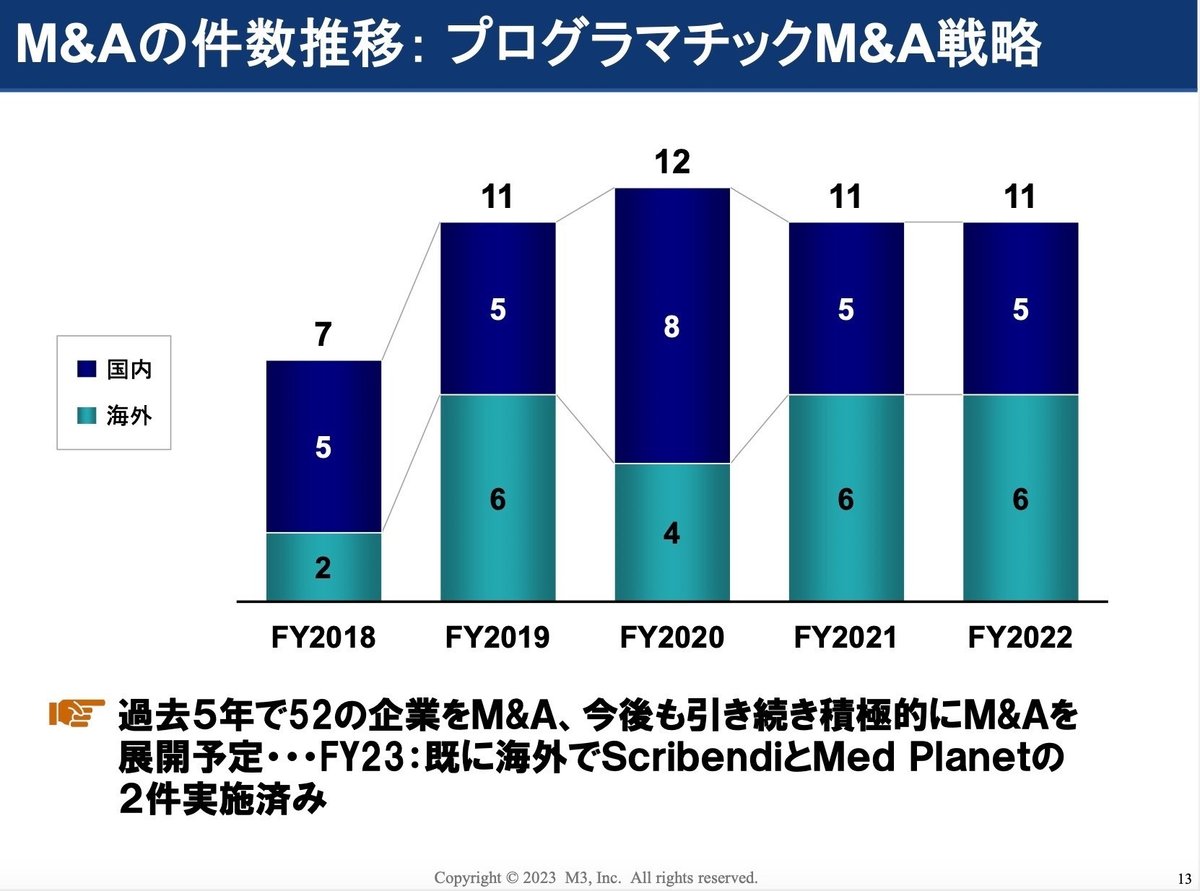

その答えの一つは「積極的なM&A戦略」によるものと考えられます。

ここ5年間のM&A件数の推移ですが、毎年10件ほどのM&Aを実行しており5年間の累計は52件となります。またそのうち24件が海外案件です。

やはり一から事業を創って軌道に乗せていくには時間がかかりすぎるので、国内・海外事業問わずに積極的にM&Aを進めることで事業を拡大してきたことが伺えます。

②既参入市場での継続事業拡大

医療患者が抱えている種々の問題に対してエムスリーはデジタル技術でその解決策を提供しています。

待合室での待ち時間が長い、窓口で支払いをしないといけないなどに対して「デジスマ診療」というアプリを通じてDX化することでそれらの問題を解決しています。

このデジスマ診療で「予約〜問診〜決済〜次回予約」までの全ての機能がワンストップで利用可能です。

これは患者だけではなく病院・クリニック側にもメリットがあります。

スマートフォンの普及が行き届いている今だからこそ成せるサービスです。

具体的な利用者数は公表されておりませんが、FY21Q3を100をした指数で見ると、FY22Q4は136,762なので1,000倍以上と驚異的な伸びを見せています。背景にはコロナ禍の影響もあり、急速に利用者数が伸びたのではないかと考えられます。

またM3デジカルという電子カルテのサービスも提供しており、電子カルテ市場では圧倒的No.1のシェアを占めています。

この電子カルテは先程触れたデジスマ診療とも連携しています。

このようにエムスリーは様々なサービスを提供していますが、これらのサービスを利用しているクリニック数は前年比1.9倍とほぼ倍増して11,700になりました。

今後もまた新たなサービスの展開が期待されるところです。

◇FY2023業績見通し

ざっとですがFY2023年の業績見通しについて見ておきましょう。

売上収益は前年比+8.3%の2,500億円、営業利益は+4.2%の750億円と堅調に推移する見通しです。

ただこの見通しには新規事業やM&Aなどの計画は織り込まれていません。

しかしここ数年の実績から考えると、新規案件が何も実行されないことは考えづらいので、この点は見通しからプラス要素になってきそうです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+547億円増加しました。

流動資産では+46億円増加しましたが、そのうち現金・現金同等物の増加が+141億円あります。

この点は後のCFの状況で触れていきます。

非流動資産に関しては+501億円増加しましたが、有形固定資産・無形固定資産・のれんなどで増加が見られます。

これはM&Aにより連結子会社となった会社の資産が合算されたことによる増加であると考えられます。

負債に関しては+91億円増加していますが、そのうち借入金や社債にあたる金融負債で+35億円の増加が見られました。

あとは営業活動増に伴い営業負債が+39億円増加しているほどで、その他で特筆する動きはありませんでした。

安全性の指標に関しても少し見ておきましょう。

流動比率(流動資産÷流動負債)は342%と目安の200%を大きく上回っており全く問題ないレベルです。

固定負債(非流動資産÷自己資本)に関しても65%と目安の100%を下回っているので、こちらも問題ないレベルです。

全体的に非常にバランスの取れた健全なBSである印象です。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+141億円増加しました。

内訳としては営業CFで+571億円、投資CFで△219億円、財務CFで△228億円という内容です。

営業CFに関しては税引前当期利益で+743億円としっかり稼いでいるので、その分プラスとなっています。

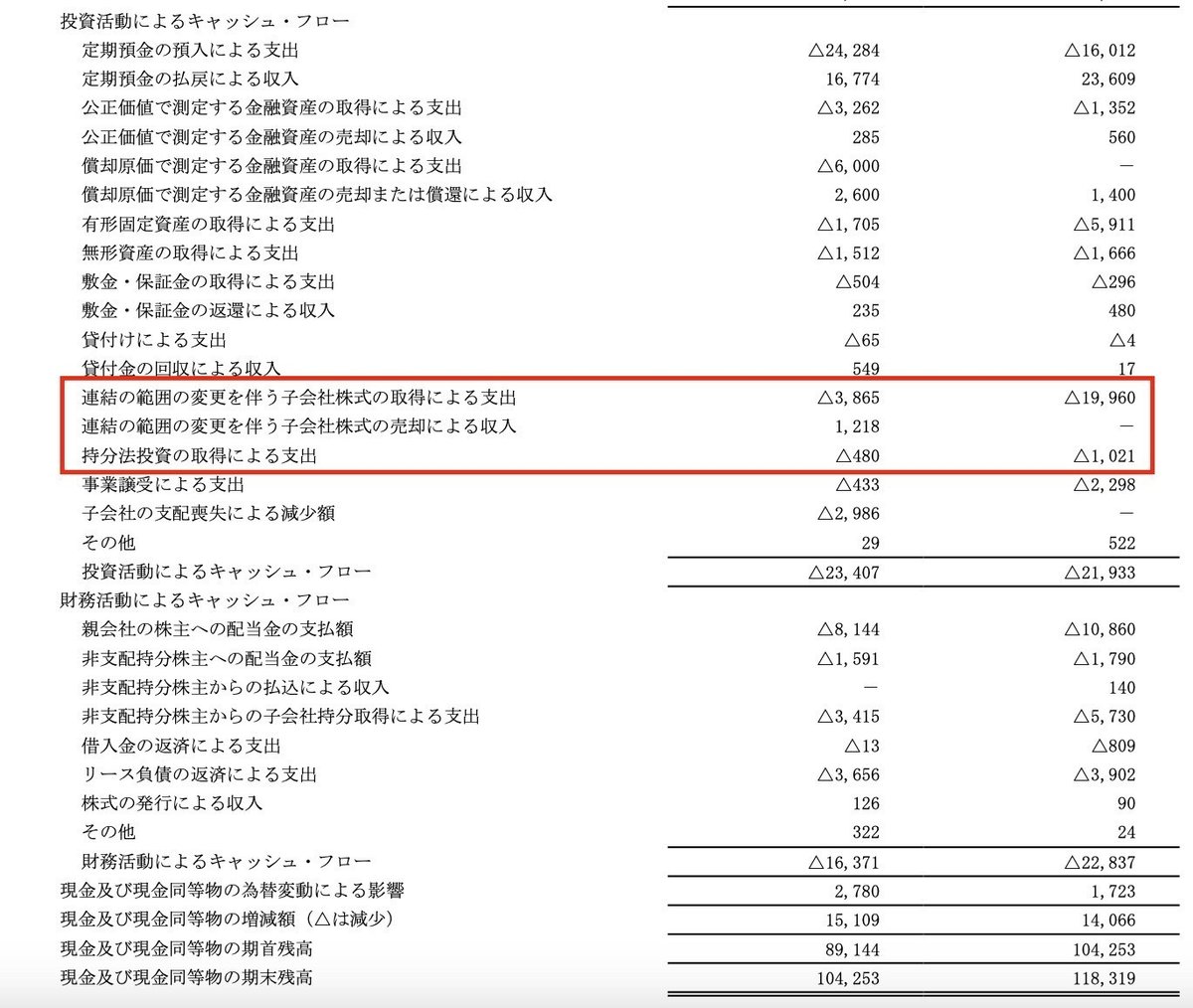

投資CFに関しては、PLやBSの状況でも触れたようにM&Aを行っているため連結子会社株式・持分法投資への支出があります。

今回は209億円の支出となり前年より支出は増加しています。

M&Aの件数自体は前年と今回ともに11件だったので、その対象の会社の規模で今回は大きかったため、取得価額が増加したものと推測されます。

財務CFに関しては例年と同等レベルの内容ですが、前年の利益水準が高かったのでその分株主配当による支出が増加しました。

営業CFで稼いだ範囲内で投資CFをまかなっているので、フリーCFもプラスで推移しています。

全体を通して見ても問題のない内容かと考えます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな。

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?