ファーストリテイリングの決算内容を3分で解説!

今回はファーストリテイリングの決算内容について見ていきましょう。

当初の予定を大きく上回り3期連続で過去最高の業績を達成するなど、まさに死角なしと言った感じの決算です!

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上収益は前年比+20.2%の2兆7,665億円と大幅増収となりました。

営業利益は前年比+28.2%の3,810億円、当期純利益は+8.4%の2,962億円と過去最高益を更新しました。

この会社規模でもまだ売上収益が+20%超の成長を続けているのはかなり驚異的なことです。

では事業別に内容を見ていきましょう。

事業としては4つ「国内ユニクロ事業」「海外ユニクロ事業」「ジーユー事業」「グローバルブランド事業」があります。

今回のトピックスとしては、海外ユニクロ事業が初めて全体の売上収益の5割を超えました。また営業利益に関しても約6割まで拡大した点です。

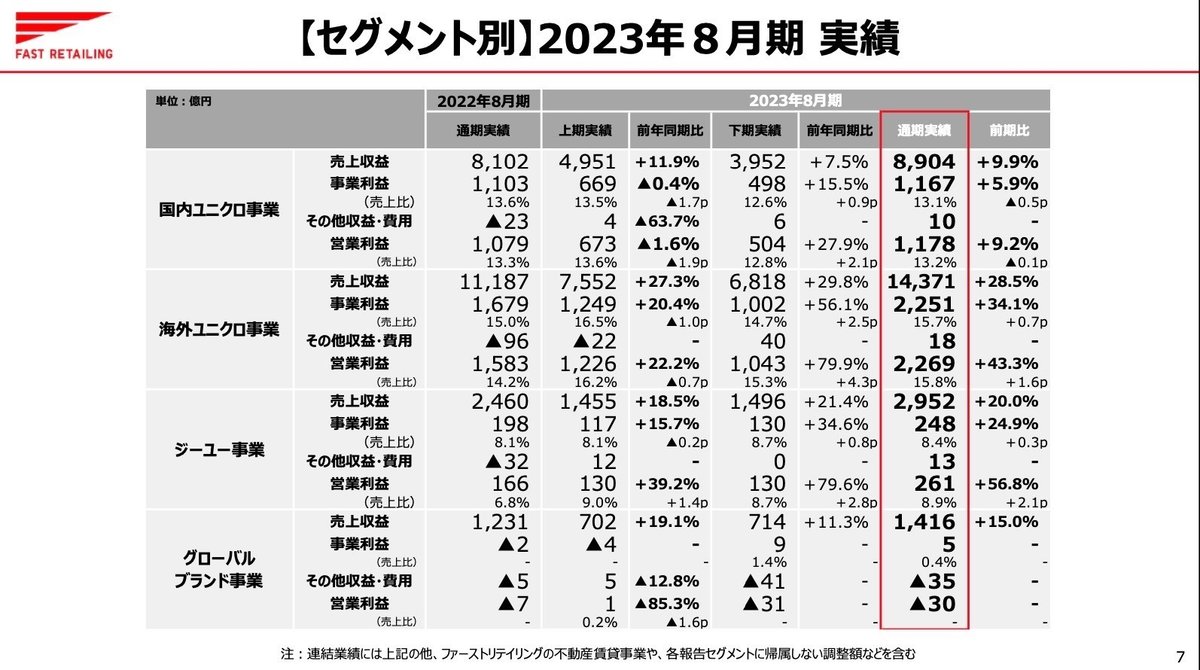

◇国内ユニクロ事業

売上収益は前年比+9.9%の8,904億円、営業利益は+9.2%の1,178億円と過去最高の業績となりました。

売上収益に関しては、上半期は気温が低く推移したことでヒートテックインナーなどの冬物商品の販売が好調でした。

下半期は夏場の気温が高く推移したことで、エアリズムインナー、感動ジャケットなどの春夏コア商品、タックパンツやカーゴパンツなどのトレンドのボトムスの販売が好調に推移しました。

ユニクロの売れ筋商品の販売は、気温の影響を大きく受けると考えられ、今回の決算ではそれが良い方向に作用したことが見て取れます。

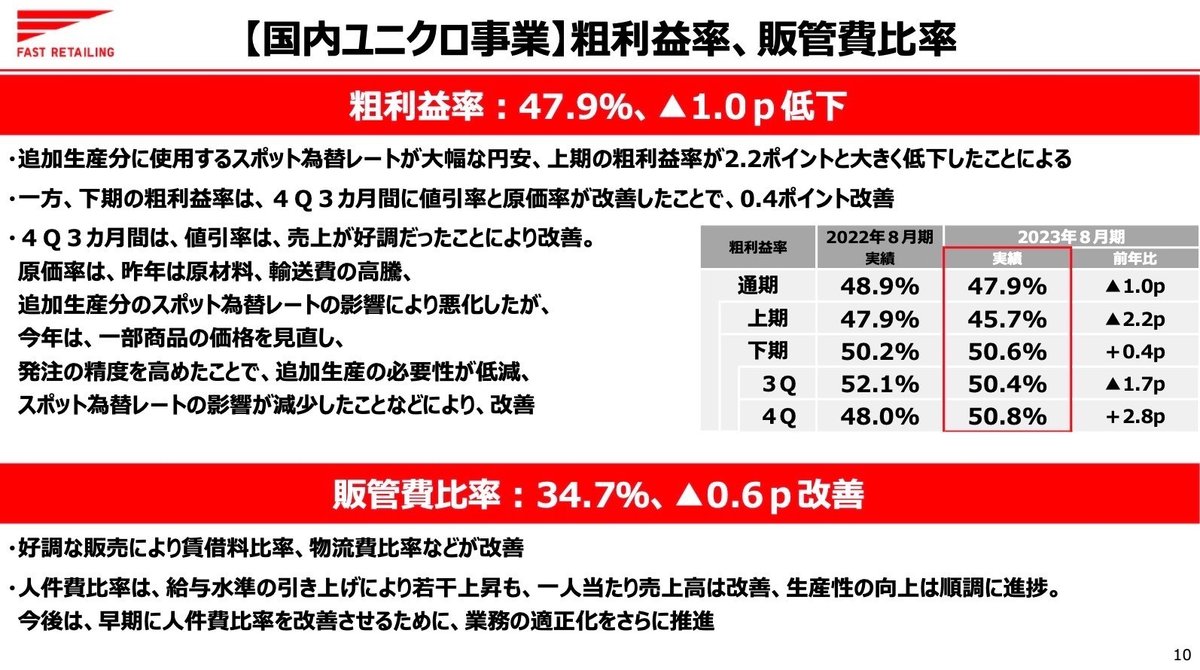

粗利率と販管費率に関しては、粗利率は△1%低下・販管費率は0.6%改善しています。

粗利金額では売上収益増加の影響により前年比+7.4%と増加していますが、粗利率で見た場合は為替の円安影響などにより△1%低下となりました。

また為替以外でも原材料や輸送コストの高騰なども圧迫要因があり、原価率を高める要因となりました。

一方販管費に関しては、金額ベースでは前年比+8.1%と増加しましたが、販管費率で見た場合前年比△0.6%と改善しています。

給与水準の引き上げなどコスト上昇要因はありましたが、それ以上に好調な販売による売上収益が増加したことが販管費率の改善に繋がりました。

◇海外ユニクロ事業

売上収益は前年比+28.5%の1兆4,371億円、営業利益は+43.3%の2,269億円と過去最高業績となりました。

売上収益は全体の51.9%と遂に5割超え、営業利益に関しても59.5%と完全に海外が主軸となりました。

地域別に見ても全ての地域で増収増益となっています。

売上収益・営業利益ともに規模が一番大きいのはやはり中国です。

その中国では、上半期はコロナ禍の影響が残り苦戦しましたが、下半期からはコロナ禍の収束と高い気温が続いた影響で販売が好調に推移し、増収増益となりました。

中国に次いで規模の大きい「韓国、東南アジア・インド・豪州地区」でも大幅な増収増益となりました。

上半期は顧客層が拡大したことに加え、旅行需要が回復してきたことでコア商品を中心に、大幅な増収増益を達成しました。

下半期は大幅な増収も、新型コロナ収束後の反動需要が一巡しつつあることで、増収幅は若干スローダウンしました。

下半期の営業利益は、一定の値引き販売を行ったことやインドネシアのセーフガードの影響により、若干の減益となりました。

◇ジーユー事業

売上収益は前年比+20%の2,952億円、営業利益は+56.8%の261億円と増収増益となりました。

特に営業利益は前年比+50%超えの大幅増益です。

品番数を絞り込み、マストレンド商品の数量を戦略的に準備したことが奏功して期を通して好調な販売となりました。

また人材の強化や組織の変革により、商品開発体制が強化されたことに加え、 ニューヨークのポップアップストアでの販売を通じて、グローバルでヒットするマストレンド商品の傾向をつかむ基盤が整いつつあることも 好調な業績の要因と考えられます。

◇2024年8月期業績予想

次年度の業績予想に関しても概要を見ておきましょう。

売上収益は前年比+10.2%の3兆500億円と遂に3兆円を突破する予想です。

営業利益に関しても前年比+18.1%と今回から更に二桁増の予想です。

こうなると柳井社長が「今後の展望」で話していた「目標10兆円を超える」という目標も現実味を帯びてきます。

実際説明の中で「売上高5兆円までの道筋はほぼ見えています。あとはこれを2倍にするだけで、そんなに難しくはありません。

10兆円は決して途方もない目標とは考えておりません。」とサラッとおっしゃっていました。

その目標への道のりとしてまずは来年の3兆円達成が通過点となります。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+2,579億円増加しました。

流動資産は△21億円減少しましたが、そのうち現預金で△4,550億円の減少がありました。

この点に関しては後のCFの状況で見ていきますが、大きくは短期・長期の金融資産に振り分けられたことが大きな要因です。

その結果、その他短期金融資産で+4,527億円、長期金融資産で+760億円増加しています。

あと他の項目と比べると大きな変動ではありませんが、棚卸資産は△366億円減少しています。

実はこれ結構重要なポイントです。

なぜかと言いますと、今回は前年比で+10%の増収となっているので、通常であれば棚卸資産が増加してもおかしくありません。

それが今回は△8%も減少しています。

これは国内・海外ともに発注コントロールを強化したことで、春夏商品を中心に在庫が減少したことに起因しています。

どのようにコントロールしたかまでは分かりませんが、これは大きな改善点ではないかと思います。

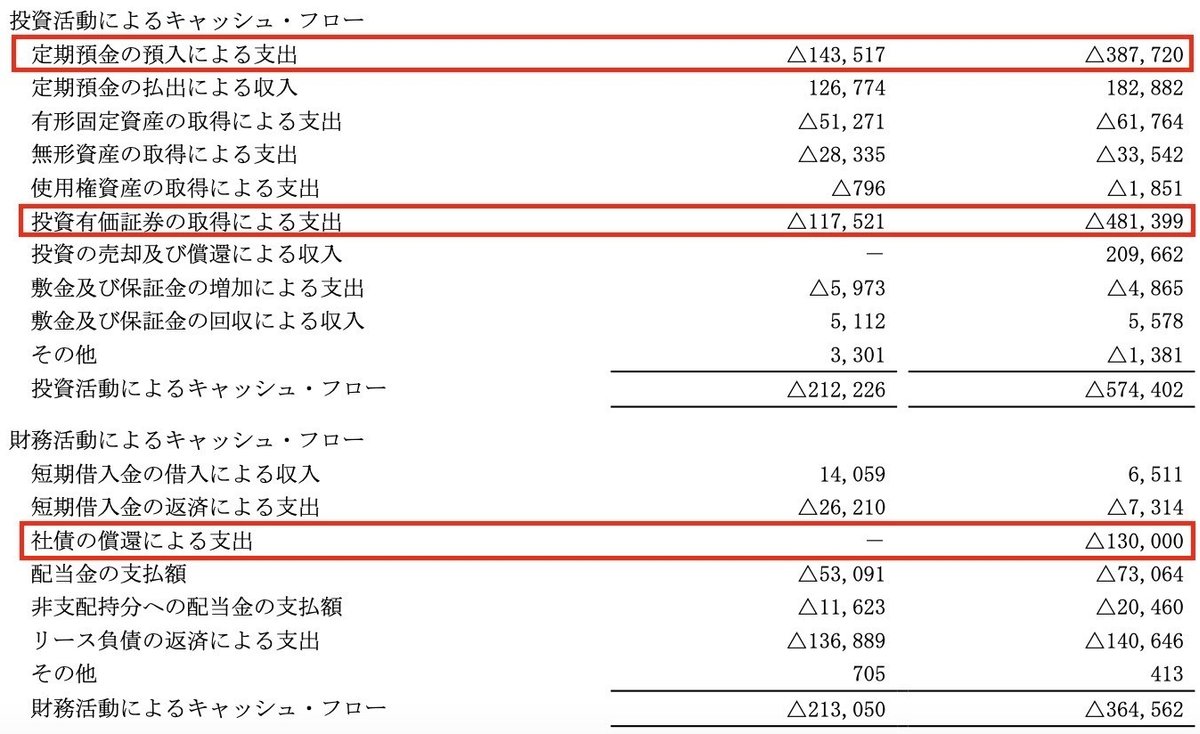

負債に関しては△1,380億円減少していますが、短期・長期合わせた金融負債で△1,473億円の減少が主な内容です。

これは2本の社債1,300億円を償還したことによるものです。

あと安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は298%と超優良数値です。

固定比率(固定資産÷自己資本)も61%と申し分ない数値です。

PLだけでなくBSのコントロールも抜かりない印象です。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△4,550億円減少しました。

内訳としては営業CFで+4,632億円、投資CFで△5,744億円、財務CFで△3,645億円という内容です。

営業CFに関しては税引前利益+4,379億円が大きく影響しています。

それ以外でも棚卸資産の在庫管理を上手くコントロールしていますので、棚卸資産の減少でCFへ+469億円の影響がありました。

投資CFに関しては、BSの状況で少し触れましたが現預金を短期・長期の金融資産に振り分けたことで大きくマイナスとなっています。

具体的には短期は定期預金に、長期は投資有価証券に振り分けています。

財務CFに関しては社債の償還で△1,300億円の支出がありました。

それ以外ではリース負債の返済による支出や配当金の支払いなど毎年お馴染みの内容となっています。

CF全体のコントロールとしても、単に手元にCFを溜め込まずに安全資産に振り分けるなど資金効率にも考慮して、安全かつ効率的にコントロールしている印象です。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ