Sansanの決算内容を3分で解説!

今回はSansanの決算内容について見ていきましょう。

直近に迫っているインボイス制度の開始や今話題の信託SO関連のニュースで最近よく目にするようになったこの会社、決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+24.9%の255億円となりました。

営業利益に関しては前年比△68.5%の1.9億円、当期純利益は今回赤字となったので当期純損失△1.4億円となりました。

ここまでの情報だけであれば「売上高は大幅な増収なのになぜ利益になると大幅減益になるのか?」という疑問が出てきます。

その点に関しては今回の決算数値は色々と注意が必要な点があります。

まず営業利益に関しては、決算短信を見ると通常の営業利益とは別に「調整後営業利益」という表示があります。

この「調整後営業利益」は「営業利益+株式報酬関連費用+企業結合に伴い生じた費用」と決算短信に注意書きがあります。

ではまず「株式報酬関連費用」とは何?という点に触れていきます。

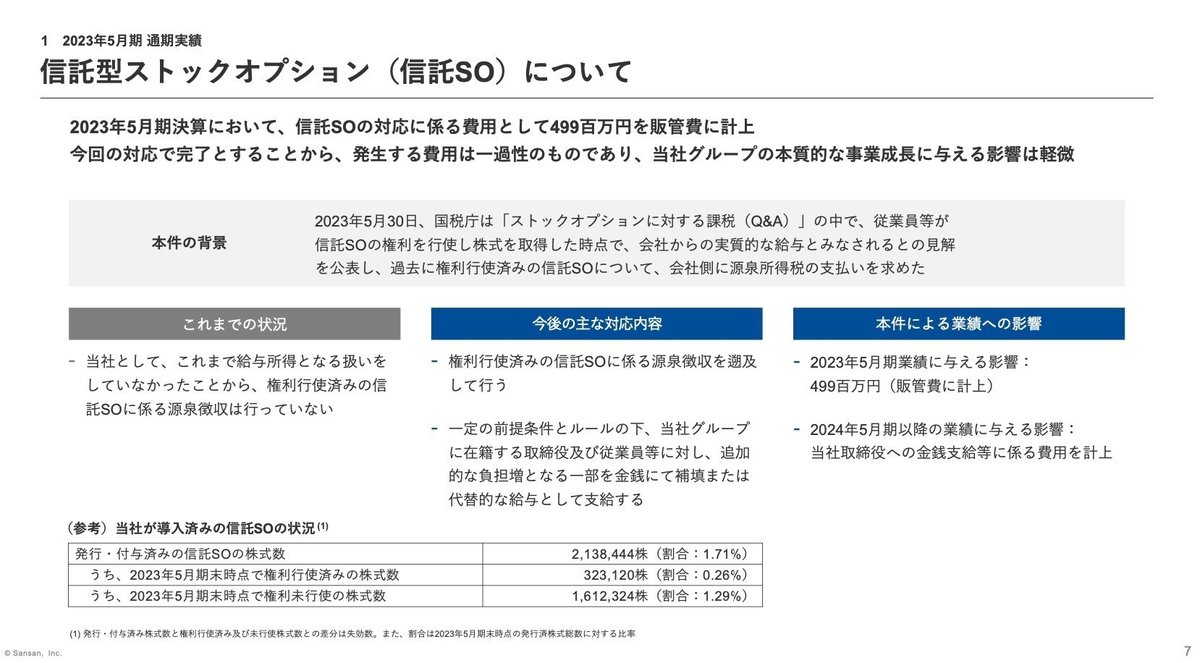

5月30日に国税庁は「信託型ストックオプション」の課税に関する見解を発表しました。

見解の内容は「信託SOの権利を行使して株式を取得した時点で会社からの実質的な給与とみなされる」というものです。

つまり給与扱いとなるので「源泉所得税を納めなくてはいけない」ということになります。

これに対するSansanの対応は「源泉所得税分は会社が負担する」というものでした。その結果、販管費約5億円の費用が計上されることになりました。

今回の国税庁の見解を受けて様々な意見が飛び交っています。

また各社の今後の対応も一律ではなく、各社によって考え方・対応は様々になってくるかと考えられます。

そんな中、Sansanとしてはこの早期の段階で「源泉所得税分は会社が負担する」と確かな意思表示を示したことは非常にすばらいしい対応ではないかと思います。

少し長くなりましたが、信託型ストックオプションに関してはここまでにしておきます。

では話を戻して信託SOを含めた調整後営業利益を見てみると、前年比+28.9%の9億円と売上高の増加と同じ水準で増加しています。

こうして見ると、本業部分に関しては順調に推移していると考えて良いかと思います。

あと今回は特別損失の「投資有価証券評価損」の項目で△9.8億円の損失が計上されました。

これは保有している一部の投資有価証券の時価が取得価額に比べて著しく下落したために「減損処理」をしました。

具体的な銘柄は不明ですが、今回の減損処理の影響で当期純利益は一気に赤字になってしまいました。

今回の決算は「信託SO」と「投資有価証券の減損」の二つの項目によって大きく利益を失う結果となりました。

では本業の部分に関してセグメン別に内容を見ておきましょう。

セグメントとしては2つ「Sansan/Bill One事業」と「Eight事業」があります。

売上高の規模感としてはSansan/Bill One事業で全体の約9割、後の1割がEight事業といった感じです。

◇Sansan/Bill One事業

売上高は前年比+24.4%の225億円、調整後営業利益は+21.8%の70億円と大幅な増収増益となりました。

広告宣伝費など固定費が増加しましたが、それ以上に売上高が堅調に伸びたことで利益もその分増加しています。

主力事業のSansanの売上高の推移を見ても着実に右肩上がりに増加を続けています。また契約当たりの売上高も同様の傾向にあります。

解約率は減少傾向にあるため、売上高としては伸びる要素しかない状況にあります。

Bill One事業に関しては事業規模としてはまだまだこれからの状況ですが、着実に売上高は増加を続けています。

その増加の背景としては今年10月から始まる「インボイス制度」や既に改正済みの「電子帳簿保存法」への対応が追い風になっていると考えられます。

もちろん競合揃いで厳しい状況ではありますが、外部環境としては売上高を伸ばすチャンスは整っています。

◇Eight事業

売上高は前年比+29.5%の28億円、調整後営業利益は依然として赤字ではありますが、前年△3.5億円の赤字に対して今回は△1.7億円の赤字とその赤字幅は減少しました。

事業としては法人向け有料サービスが好調で売上高が大幅に増加しました。

ユーザー数も前年から+20万人増加と堅調に推移しています。

また四半期ごとの推移を見てみると、今回の4Qで大きく売上高を伸ばしたこともあり、営業利益は黒字化を達成しました。

ただこれはイベント開催効果による要素がありますので、継続性はないかもしれません。

◇2024年5月期の業績見通し

では次年度の業績見通しに関しても少し触れておきましょう。

幅のある見通しとなりますが、売上高・調整後営業利益ともに悪くても前年比+20%以上は増加するという見通しです。

先程触れた法改正などの外部環境的にも事業規模を拡大できる要素はありますので、楽しみな見通しとなっています。

ただあくまで「調整後営業利益」ベースの見通しなので、信託SOの問題を含めた調整前の営業利益ベースでは厳しい状況になりそうです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+49億円増加しました。

流動資産では+63億円増加しましたが、そのうち現預金で+56億円の増加がありました。この点に関しては後のCFの状況で見ていきます。

固定資産に関しては△14億円減少しましたが、そのうち先程PLの状況で触れた投資有価証券の減損処理を含め△25億円減少しました。

負債に関しては+38億円増加しましたが、主な増加要因は未払金の+8億円と前受金の+25億円です。

未払金は売上規模が拡大したことにより固定費等の支払いが増加したことが要因と考えられます。

純資産に関しては+10億円増加しましたが、「新株の発行」による+3億円と「持分法の適用範囲の変動」による+4億円が主な内容です。

新株の発行は金額自体は大きくはありませんが、前年も2億円発行と継続して資本金が増加しています。

あと安全性の指標についても触れておきましょう。

流動比率(流動資産÷流動負債)は154%と目安の200%は下回っていますが、問題ないレベルです。

固定比率(固定資産÷自己資本)は64%と目安の100%を下回っているので良好な状況です。

ビジネスモデル的に大ききな固定資産を保有しないので、全体の総資産もあまり大きくありません。

よって基本的には流動比率を注意して見ておけば良いかと考えます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+57億円増加しました。

内訳としては営業CFで+38億円、投資CFで+13億円、財務CFで+5億円という内容です。

営業CFは税引前利益は赤字となりましたが、未払金や前受金の増加影響で+32億円増加するなど、最終的には前年よりプラス幅は増加しました。

投資CFに関しては、有形・無形固定資産への投資で△6億円程度の支出がありましたが、投資有価証券と関係会社株式の売却で+30億円の収入があったのでプラスとなりました。

財務CFに関しては、前年同様に新株の発行や借入金の増加などでプラスとなりました。また今回も配当はありませんでした。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?