グリーの決算内容を3分で解説!

今回はグリーの決算内容について見ていきましょう。

ゲーム業界では中堅どころに位置するこの会社、メタバース事業やDX事業などへも注力して事業拡大を模索しているようです。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+1%の754億円となりました。

営業利益は前年比+9%の125億円、当期純利益は△8%の92億円と営業利益ベースでは増益、当期純利益ベースでは減益となりました。

売上高はほぼ横ばい状態でしたが、売上総利益率が前年の60%から今回は62%と+2%の改善があった影響で、営業利益では+9%の増益となりました。

営業利益以降では、前年は為替差益で+26億円と大きな収益が計上されていましたが、今回は為替の影響は+5億円と大幅に減少したこともあり、経常利益と当期純利益では減益となりました。

ではセグメント別に内容を見ていきましょう。

セグメントとしては5つ「ゲーム・アニメ事業」「メタバース事業」「DX事業」「コマース事業」「投資事業」があります。

◇ゲーム・アニメ事業

四半期ごとの売上高と営業利益の推移を見てみると、前年の4Qとの比較では全ての四半期で減収減益となっています。

FY22にリリースした「ヘブンバーンズレッド」というゲームが23年2月で1周年を迎えてその1周年イベントなどで3Qは若干盛り返しましたが、それでも前年の4Qには届きませんでした。

今後この事業を伸ばしていく施策として「IP創出・継続・育成」を掲げています。コンソールゲームやアニメによるIPの創出・継続と、スマートフォンゲームによるIP育成により、 収益を長期化・最大化させるサイクルの確立目指すという内容です。

他社との競争やユーザーの興味の移り変わりの速さなど、ゲーム業界はかなり厳しい競争環境ではあります。

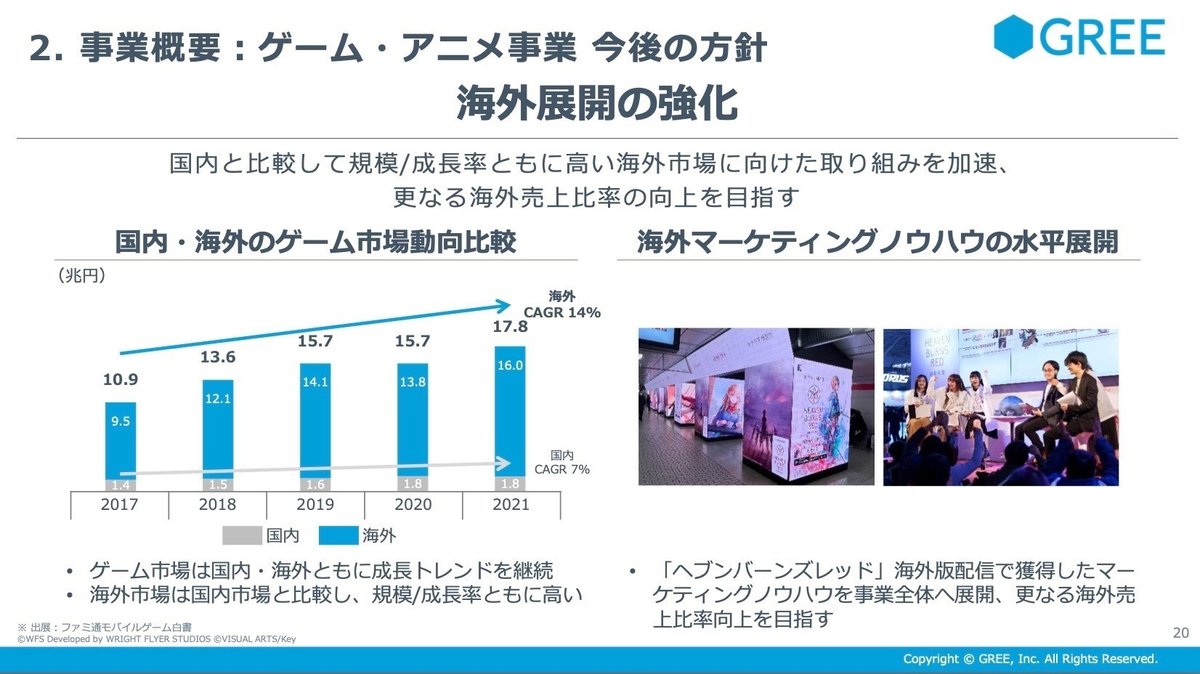

ただ市場としてはまだ成長段階であり、特に海外市場はまだまだ開拓の余地は十分にあると考えられます。

中期的な目標としては少し保守的な数値となっています。

売上高・営業利益ともに今回の決算並みの数値です。

海外市場をうまく取り込むことができれば景色が変わってくるかもしれませんが、現状の見通しとしては少し厳しめの数値です。

◇メタバース事業

この事業に関してはまだまだ発展途上の過程にあり、ゲーム・アニメ事業の10分の1程度の事業規模です。

四半期ごとの売上高と営業利益の推移を見てみると、売上高としては増収傾向にあります。

プラットフォーム事業ではグローバル展開に係るマーケティング投資を積極的に実施しました。

VTuber事業では新規プロダクションの立ち上げや、英語圏向け第1期生タレントオーディション実施など積極的に投資した成果もあり、売上高としては増収傾向にあります。

営業利益に関しては、現状では売上高の拡大を重視しているため若干のマイナス傾向が続いています。

今後の事業体制としては事業多角化によりメタバース事業全体で4つの事業を展開していきます。

その中でも柱となりそうなのが「プラットフォーム事業」と「法人向けメタバース事業」です。

中期的な目標としては3年後の2026年には売上高は今の2倍上の152億円、営業利益に関しては19億円の黒字ととなる見通しです。

この見通しとおりになるかどうかは、プラットフォーム事業」と「法人向けメタバース事業」が着実に成長できるかどうかカギとなりそうです。

◇DX事業

四半期ごとの売上高と営業利益の推移を見てみると、売上高・営業利益ともに比較的安定して推移しています。

見方を変えると「あまり成長していない」とも見ることができます。

マーケティングDX事業の大型案件が終了したことで成長がペースダウンしたことが影響していると考えられます。

今後の展開としては、企業の売上拡大を支えるマーケティングDXの機能の提供により業界ごとに踏み込んだ実績を創出・横展開を目指します。

その結果としての中期的な目標は、2026年には売上高で79億円、営業利益で12億円となる見通しです。

爆発的な成長ではありませんが、2023年から売上高は+40%超、営業利益は+20%と今後に期待できる数値となっています。

2.BSの状況

では次にBSの状況について見ていきましょう。

総資産全体としては前年末から+81億円増加しました。

流動資産は+72億円増加していますが、そのうち「金銭の信託」で+120億円の増加があります。

この「金銭の信託」はCF上では「預金と同様の性格を有するもの」として現金同等物としてカウントされています。

要はBS上の表示科目は異なるけどCF上では実質的に現預金と同じ扱いになっているということです。

またこの「金銭の信託」は取得価額で表示されています。

固定資産に関しては+9億円増加していますが、投資有価証券で+7億円の増加が見られます。

新規で投資有価証券の取得が15億円ありましたが、それ以外に売却や期末の時価評価などの増減があり、その結果として+7億円増加しました。

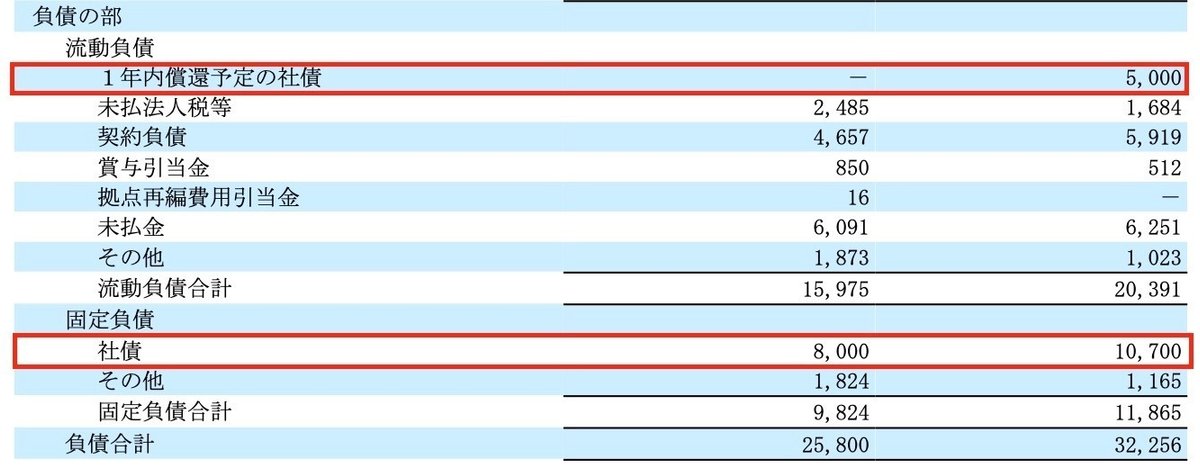

負債に関しては+65億円増加しましたが、そのうち社債の新規発行の影響で+77億円の増加がありました。

調達目的が明示されていないので詳細は分かりませんが、投資事業での新規投資案件などが目的ではないかと考えられます。

純資産に関しては+16億円増加していますが、まず増加要因としては当期純利益の92億円の影響があります。

一方減少要因としては、剰余金の配当で△19億円、自己株式取得で△24億円、その他有価証券評価差額金で△36億円があります。

剰余金の配当と自己株式取得は株主還元政策の一環で、前年に引き続いて実施されました。

その他有価証券評価差額金に関しては、毎年の時価評価によって評価金額と±の符号は変わってきますが、今回はマイナス評価となり純資産を引き下げる方向に作用しました。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+76億円増加しました。

内訳としては営業CFで+45億円、投資CFで△4億円、財務CFで+32億円という内容です。

営業CFは税引間利益で+126億円と稼いだ一方で法人税等の支払いで△46億円の支出がありました。

投資CFでは特段大きな動きはありませんでしたが、投資有価証券の追加取得で△15億円の支出がありました。

投資有価証券の取得に関しては前年は△40億円の支出だったので、今回の取得金額は抑制されています。

あとビジネスモデル的に有形・無形固定資産への大型投資はあまりないと考えられます。

財務CFに関しては、先程のBSの状況で触れた社債の新規発行によって+77億円の収入がありました。

一方で自己株式取得で△24億円、剰余金の配当で△19億円の支出がありました。また自己株式取得に関しては、前年は△348億円とかなり大規模な株主還元がありましたので、今回の自己株式取得の実施はないのではないかと思いましたが、規模を縮小しての実施となりました。

株主還元にはかなり気を遣っている印象です。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?