朝日インテックの決算内容を3分で解説!

今回は朝日インテックの決算内容について見ていきましょう。

医療機器メーカーで中堅どころに位置するこの会社、コロナ禍から順調に業績を回復させているようです。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+15.9%の901億円となりました。

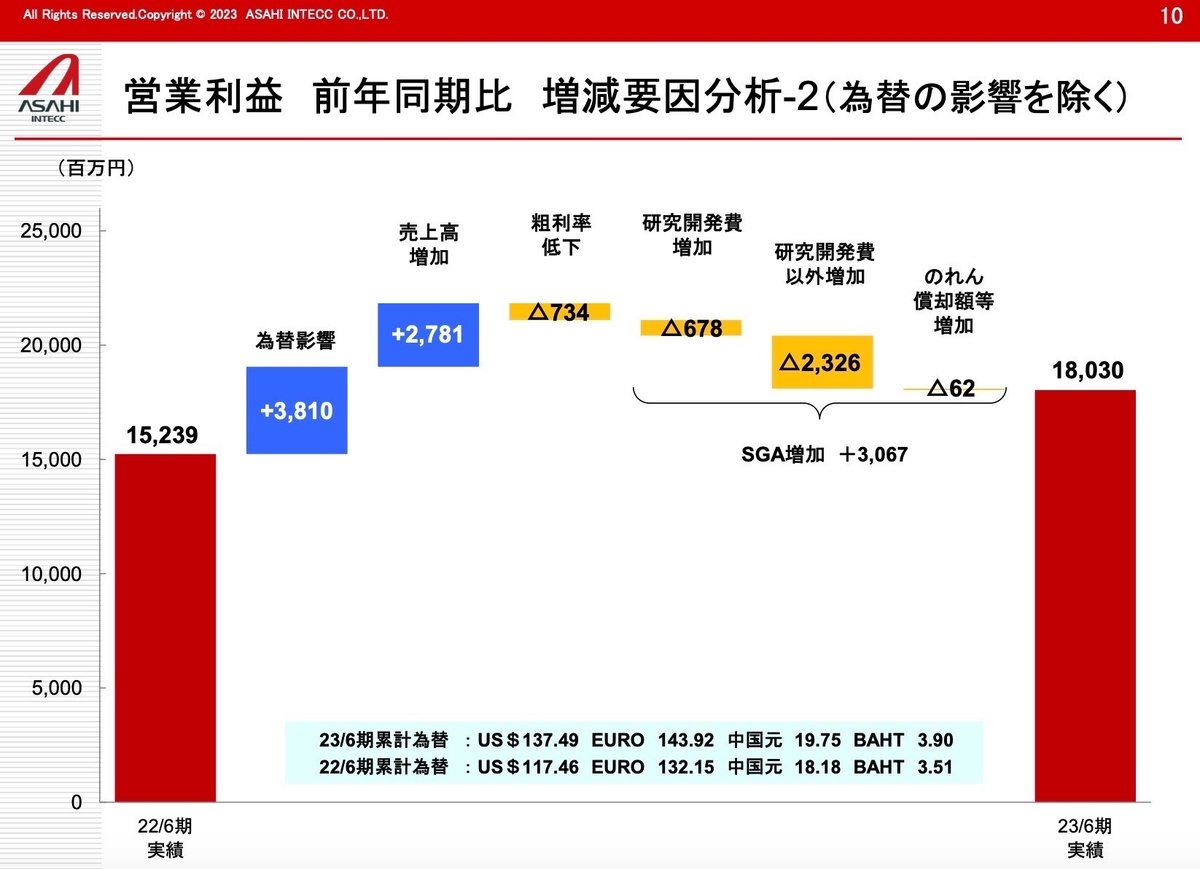

営業利益は前年比+18.3%の180億円、当期純利益は+20.7%の131億円と二桁増の増収増益となりました。

売上高は大台の1,000億円までの背中が見えてきました。

売上高の好調はやはりコロナ禍からの回復により市場が活性化したことが大きく影響しています。

また全体に占める海外売上高の割合が65%と多数を占めているため、円安影響による増収効果も大きく寄与しています。

営業利益に関しては、研究開発費を含めた一般管理費で+30億円の費用増加がありましたが、それ以上に増益要因が大きく、為替影響で+38億円、売上高増加影響で+27億円とコスト増加を一気に跳ね返しました。

為替の影響力はすごいですね。

ではセグメント別に内容を見てみましょう。

セグメントとしては2つ「メディカル事業」「デバイス事業」があります。

規模感としては売上高でメディカル事業が全体の87%を占めています。

営業利益に関してもメディカル事業が全体の90%を占めており、売上・利益ともにメディカル事業が主軸となっています。

◇メディカル事業

売上高は前年比+14.9%の785億円、営業利益は+16.7%の164億円と二桁増の増収増益となりました。

地域別の売上高で見ると、欧州・米国・中国・日本の順となっており、海外売上高が全体の約70%を占めています。

特に海外では循環器分野でPCIガイドワイヤー・貫通カテーテルを中心に売上高を伸ばしています。

また海外売上高の割合が高いため、為替変動の影響を大きく受けます。

前年との為替比較を見ると、主要通貨の「ドル・ユーロ・中国元」の全ての通貨で円安になっています。

特にドルは+17.1%円安に振れているので、この分売上高増加に大きく影響していることが分かります。

円ベースでの売上高の増加率が為替の増加率よりも大きいので、現地通貨ベースでの売上高でも増収となっていることが分かります。

このように為替の影響が大きい場合は、為替影響を除いた場合の影響も含めて確認する必要があります。

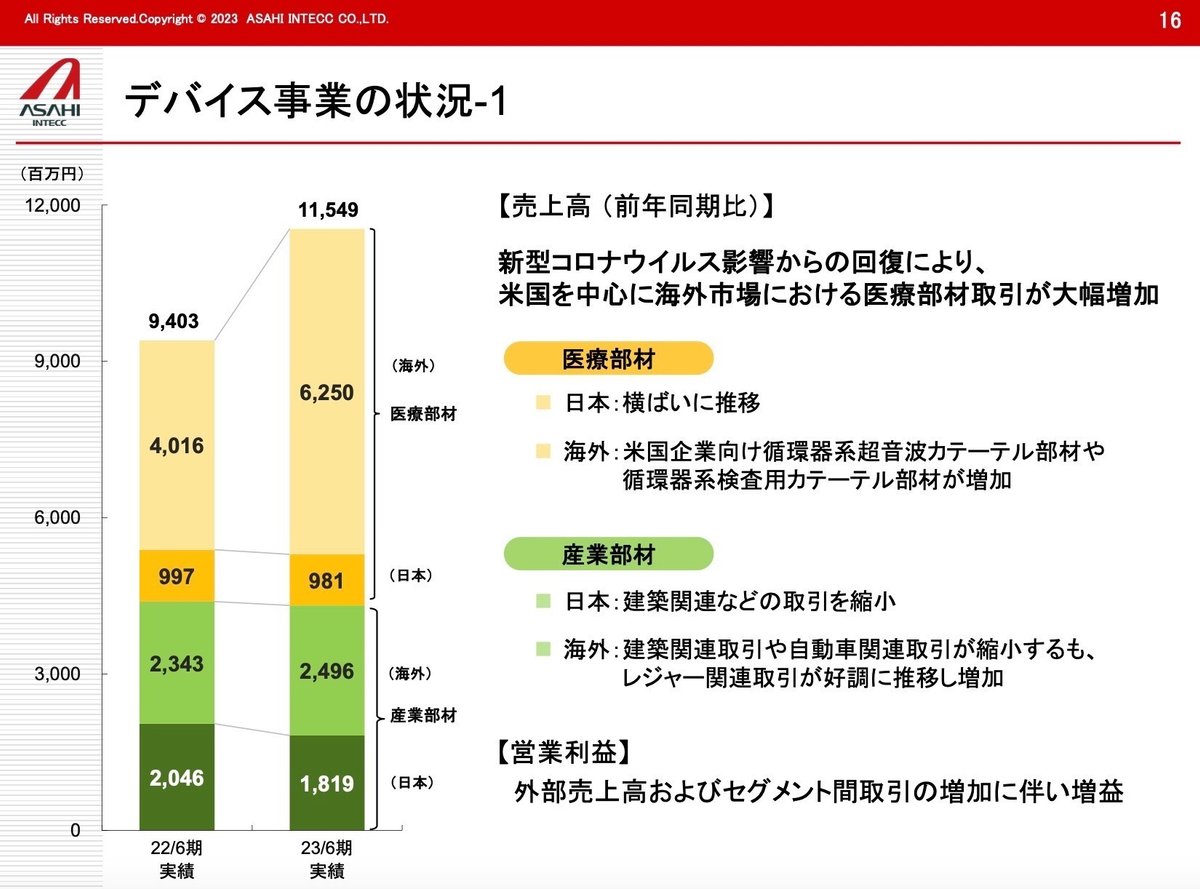

◇デバイス事業

売上高は前年比+22.8%の115億円、営業利益は+14.6%の61億円とこの事業も二桁増の増収増益となりました。

また営業利益率は50%超とかなり驚異的な数値となっています。

また全体の売上高に占める海外売上高は75%とこちらも海外依存率がかなり高くなっています。

特に海外ではコロナ禍からの回復によって米国を中心に医療部材取引が大幅増加しました。

一方日本では建築関連の取引が縮小した影響もあり、前年比で△8%の減少となっています。

◇2024年6月期業績見通し

では2024年6月期の業績見通しについても概要を見ておきましょう。

売上高は前年比+11.4%の1,003億円、営業利益は+11.3%の200億円と前年に続いての二桁増の増収増益の見通しとなっています。

売上高は大台の1,000億円を突破する見通しです。

2023年に続いて海外市場の全地域において、市場浸透が更に進むことにより増加を見込んでいます。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+175億円増加しました。

流動資産は+106億円増加しましたが、そのうち現預金で+25億円の増加がありました。この点に関してはあとのCFの状況で見ていきます。

他の増加要因としては、商品や仕掛品などの棚卸資産で+44億円の増加がありましたが、これは売上高増加に伴う増加と考えられます。

固定資産に関しては+68億円増加しました。

このうち有形固定資産の建設仮勘定で+45億円の増加がありましたが、これは愛知県瀬戸市に新棟を建設中なのでその影響で増加したと考えられます。

負債に関しては+43億円増加しましたが、そのうち短・長期借入金の合計で+20億円増加しました。

新棟の建設や受注増加に伴う仕入れの増加などの影響で、運転資金が一時的に不足した状況が発生した可能性があります。

ま賞与引当金で+4億円の増加が見られますが、これは業績好調に伴う従業員への賞与での還元が見込まれていると考えられます。

純資産に関しては+131億円増加しましたが、これはズバリ当期純利益+131億円が影響しています。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は342%と目安の200%を大きく超えており、全く問題ないレベルとなっています。

固定比率(固定資産÷自己資本)は68%と目安の100%を下回っているので、こちらの指標も全く問題ありません。

新棟を建設中なのでこれが完成するともう少し固定資産の割合が高くなると考えられますが、それでも100%を超えることはないのではないかと考えられます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+25億円増加しました。

内訳としては営業CFで+191億円、投資CFで△151億円、財務CFで△23億円という内容です。

営業CFは税引前利益で+177億円としっかり稼げており、且つ減価償却とのれん償却額の合計で+87億円ありますので問題ない状況です。

投資CFに関しては、新棟建設に伴う有形固定資産の支出がかさんでいます。

ただ営業CFの範囲内での支出になっているので、フリーCFで見ても+40億円とプラスを維持しており上手くコントロールできている印象です。

財務CFに関しては、運転資金の不足分の補充としては短期借入金で+51億円の収入がありましたが、長期借入金の返済や配当金の支払いなどでマイナスとなりました。

CF全体としては今回は特別な内容はなく、収支のバランスを上手く調節していると考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?