ゲンキーの決算内容を3分で解説!

今回はゲンキーの決算内容について見ていきましょう。

ドラッグストア業界で中堅どころに位置するこの会社、独自路線の戦略で他社と一線を画しているようです。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+9.3%の1,690億円となりました。

営業利益は前年比+18.2%の67億円、当期純利益は+7.8%の47億円と増収増益となりました。

新規出店数は30店舗と堅調に店舗拡大が進み、それに伴って売上高・利益ともに増加となりました。

それでは詳細について見ていきましょう。

まずゲンキーの本社は福井県にあり、その近隣の県で出店展開しています。

ただその出店範囲はかなり限定されており、現時点の出店している県は本社のある福井県、あとは石川県・岐阜県・愛知県・滋賀県と合計5県とかなり絞り込んでいます。

また各県での出店数は下のMapの通りで合計で409店舗となります。

ギュッと絞り込んでいますね。

また出店の店舗形態としては3種類あり、「小型店」「大型店」「R店(レギューラー)」となります。

409店舗中352店舗がR店舗で全体の86%を占めており、今後5年程度かけて残りの大型店を全てR店に変えていく方針です。

現在の店舗形態ごとの売上高構成を見ると、R店が全体の75.6%、大型店が24.3%となっています。

商品別で見ると「食品」が67.8%とダントツでトップとなっています。

こうして見るとゲンキーの戦略はかなりはっきりしており、「出店地域は本社近隣に限定」「店舗形態はR店に集中」「商品は食品中心」という意図が鮮明になっています。

ではなぜこのように的を絞り込んだ戦略をとっているのか?

それは「各店舗を管理し易く利益を出し易い」と考えているからではないかと推測します。

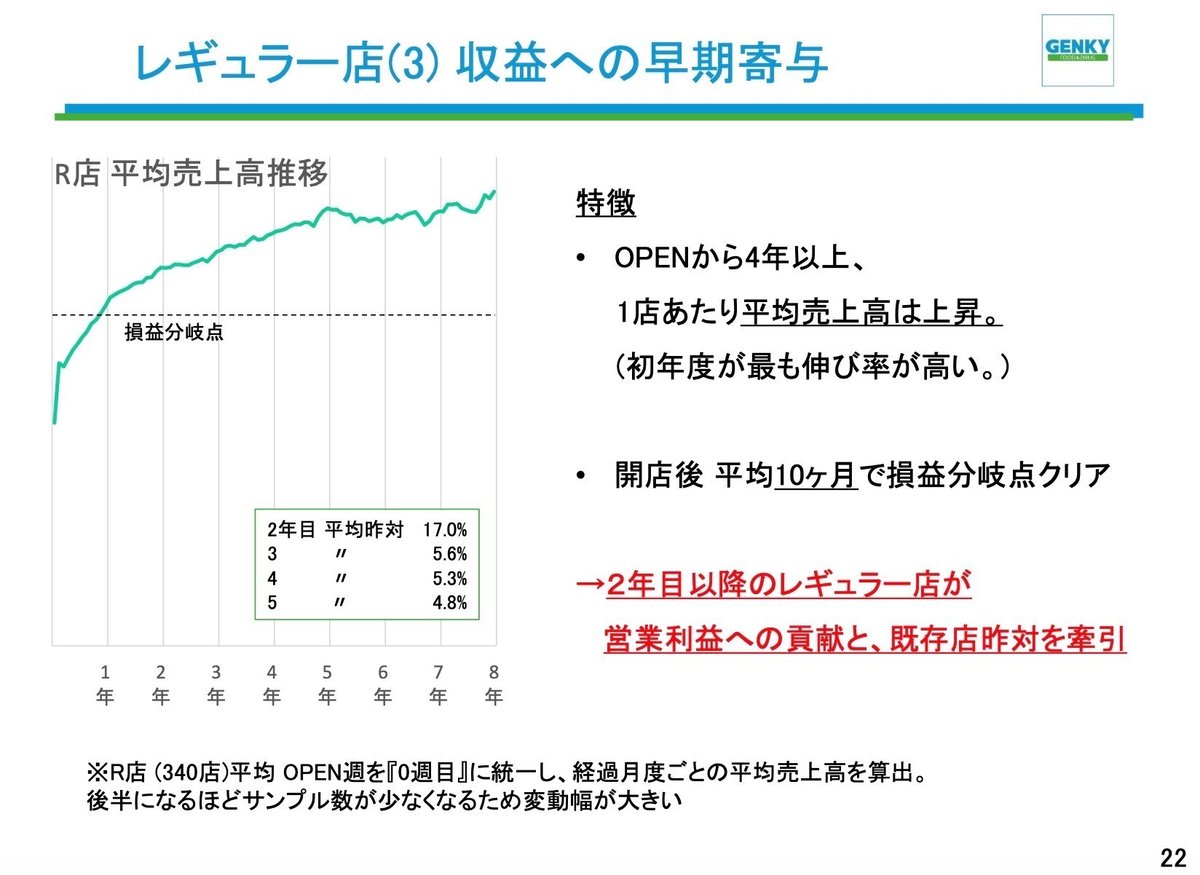

実際のデータとして、R店は開店後平均10ヶ月で損益分岐点をクリアしています。また開店2年目以降も営業利益への貢献を牽引しています。

このR店舗のコンセプトとして「近所で生活費が節約できるお店」を掲げています。

このコンセプトに向けて「EDLP(エブリデイ ロープライス)戦略」をとっており、2019年から食品を中心とした強力なディスカウントを実施してきています。このEDLP戦略の追求によって地域の人々の暮らしを豊かにする事が、ゲンキーの使命であると考えています。

またこのEDLP戦略を支えるものとして4つの「自前主義」があります。

それは「店舗開発」「プライベートブランド」「物流」「生鮮食品」です。

店舗開発に関しては専門子会社「ゲンキー不動産(株)」を設立して物件の調査・確保を自前で行なっています。

また出店後に収益確保できる立地でなければなりませんので、需要予測アプリと自社のノウハウを駆使して「予測システムを自前化」しています。

プライベートブランドに関しては、顧客の節約志向に沿った低価格商品を提供できるように毎年取り組んでいます。

売上高全体に占めるPB商品の割合は今では22.4%まで伸長しています。

物流に関しては、現在岐阜県と富山県の2拠点に自前の物流センターが稼働しています。

今後は2024年に滋賀県、2025年に愛知県で新たに稼働する予定です。

また岐阜・富山・愛知の3拠点の物流センターは物流だけではなく食品加工もできる拠点となります。

生鮮食品に関しては、各店舗での加工はせずに自社のプロセスセンターなどの一括して加工します。

また在庫管理に関しても本部で一括管理しており、各店舗での発注作業を無くしています。

食品の鮮度管理に関しても本部主導でマニュアル化された鮮度管理システムを教育により各店舗に浸透させています。

以上の4つの自前主義をもとにEDLP戦略を推し進めています。

では2024年6月期の業績予想に関しても概要を見ておきましょう。

売上高は前年比+6.5%の1,800億円、営業利益は+10.7%の70億円と増収増益の見通しです。

新規出店も39店舗と今回の30店舗より+9店舗増加と積極的に店舗拡大を進める計画です。

またスクラップアンドビルドとして11店舗計画しているのは、先程触れた大型店をR店に変えていく方針の一環と考えられます。

2.BSの状況

次にBSの状況について見ていきましょう。

総資産全体としては前年末から+87億円増加しました。

流動資産では+28億円増加しましたが、売掛金で+11億円、商品・原材料などの棚卸資産で+15億円増加しました。

これらの増加は売上高増加に伴うものと考えられます。

固定資産に関しては+58億円増加しましたが、この増加分はほとんどが有形固定資産の増加です。

そのうち建物や土地、建設仮勘定での増加が目立ちましたが、これは物流センターの建造に伴う増加と考えられます。

負債に関しては+43億円増加しましたが、そのうち買掛金で+16億円増加しました。これは売上高増加に伴い売上原価などのコストの支払いも増加したためと考えられます。

借入金合計に関しては+12億円の増加が見られましたが、これは物流センターの建造などで資金調達が必要になったためと考えられます。

また固定資産の取得が増加したことで資産除去債務も+15億円と大きく増加しています。

純資産に関しては+44億円増加しましたが、これは当期純利益+47億円と剰余金の配当△3億円の差額となります。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は85%と100%を下回っているので、支払い能力の観点から見ると万全とは言えない状況です。

やはり物流センターの建造が続いている影響でしょうか、全体的に借入金の金額が大きのかもしれません。

固定比率(固定資産÷自己資本)に関しても176%と目安の100%を大きく超過しており、状況としては芳しくありません。

これも物流センターの建造が大きく影響していると考えられます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△1億円減少と大きな動きはありませんでした。

内訳としては営業CFで+87億円、投資CFで△97億円、財務CFで+8億円という内容です。

営業CFに関しては税引前利益で+67億円としっかり稼げており問題ありません。あと減価償却費で+49億円あるので、この2つの項目で100億円以上となっています。

投資CFに関しては、やはり物流センター建造関連で△98億円と多額の支出があります。前年も同様に有形固定資産の支出で△104億円と高水準の支出が続いています。

この投資CFでの支出が大きいので、フリーCFは前年と今回は続けてマイナスとなっています。

このフリーCFがプラスに転じないと、なかなかCF状況の改善は厳しいかと考えられます。

財務CFに関しては借入金返済の支出はあるものの、それ以上に追加借入の入金があるので、全体としてはプラスになっています。

大型の設備投資が続いているので借入金の増加はある程度仕方ない面はありますが、投資が落ち着いた段階で追加借入はせずに残高の減少局面に転じていく必要があると考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?