アスクルの決算内容を3分で解説!

今回はアスクルの決算内容について見ていきましょう。

カタログ・テレビ通販業界ランキングでトップに位置するこの会社、認知度・実力ともに抜群です。

その決算内容も好調の様子です!

1.PLの状況

まず最初にPLの状況について見ていきましょう。

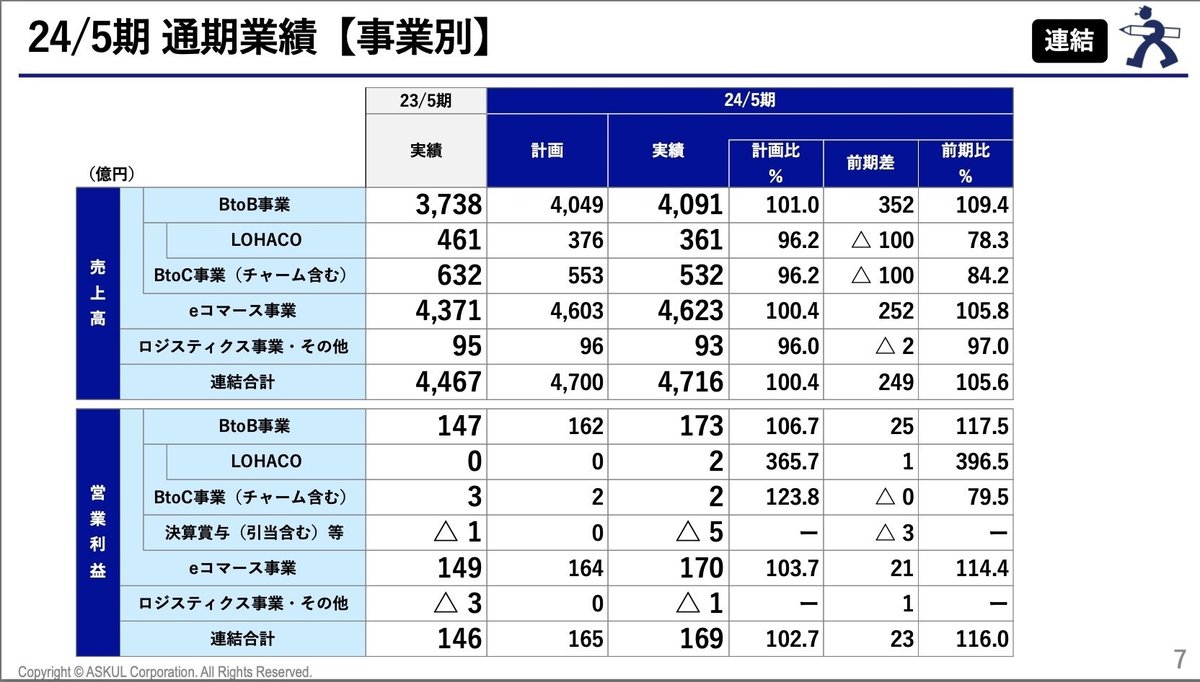

売上高は前年比+5.6%の4,716億円の増収と過去最高を更新しました。

営業利益に関しても前年比+16%の169億円、当期純利益は+95.6%の191億円と各段階利益でも過去最高を更新しました。

営業利益に関しては、B to B 事業の販促費増強と、新アスクルWebサイトやASKUL 東京DCの稼働で増加した固定費を、売上総利益率の改善と物流効率 化により吸収し、過去最高を更新しました。

また今回の決算では経常利益以降の特別利益で「受取損害賠償金」として118億円と多額な利益が計上されています。

これは2017年に埼玉県の物流倉庫で発生した火災に関する訴訟の判決確定を受けて計上されたものです。

この影響で、営業利益よりも当期純利益の金額の方が大きくなっています。

それではセグメント別に内容を見ていきましょう。

セグメントとしては2つ「eコマース事業」「ロジスティクス事業」があります。

◇eコマース事業

売上高は前年比+5.8%の4,623億円、営業利益は+14.4%の170億円と増収増益となりました。

eコマース事業の中でも主力のBtoB事業を見ると、昨年2月に子会社化したフィード社の連結効果もあり、売上高は着実に成長しています。

営業利益に関しても、売上総利益率の改善・物流費比率の低減などが影響し、堅調に推移しました。

営業利益に関しては、24年5月期の最大目標を「利益成長カーブを変える」と置いており、実際にそれを実現しました。

前年比+17.5%と 2 桁成長を達成しており、その要因としては、売上総利益率で機動的な価格改定の実施や主力商品の為替について、おおむね年間を通して良いポジション が維持できたこと。

また、グループ会社の連結効果も改善に貢献しています。

変動費比率の改善については、昨年 11月の配送バー改定以降、継続的に 1 箱当たり売上単価が上昇していることや、一昨年11月に稼働を開始したASKUL 東京 DCの庫内生産性の改善や、全国の物流センターのAIによる在庫配置最適化により個口割れが減少したことによります。

1 箱当たりの売上単価の推移を見てみると、前年比106.9%となり、同期間で 5 億円相当の配送費低減効果となりました。

昨年11月の配 送バー改定効果が継続することにより、今後も上昇が見込まれ、引き続き収益構造の改善と環境負荷低減の両立を目指しています。

BtoC事業に関しては、売上高は通期では減収となっていますが、4Q期間だけで見るとLINEヤフー社との販促連携も奏功し、増収に転じています。

営業利益関しては、限界利益率の改善により2期連続で通期黒字を達成しています。

3年前は41億円の赤字だったことから考えと、ここ数年で大幅に利益体質の改善に成功したと言って良いかと考えます。

◇ロジスティクス事業・その他

売上高は前年比△3%の93億円、営業利益は赤字幅を1.7億円縮めて△1億円まで改善しました。

ロジスティック事業では、人件費等の高騰もあり営業損失となっておりますが、価格改定等により前期比で収益性は改善しています。

その他事業に関しては、飲料水の販売が堅調に推移しました。

下期において製造ラインの不具合等により一時的に製造数量および販売数量が減少し、期首計画には未達となったものの、前年比では増収増益となっています。

◇2025年5月期の業績見通し

それでは2025年5月期の業績見通しに関して概要を見ておきましょう。

売上高は前年比+6%の5,000億円、営業利益は+6.2%の180億円と売上高・営業利益ともに過去最高を更新する見通しです。

期間システムリプレイスや新規事業関連費用などコスチアップ要因はあるものの、売上高増加に伴う売上総利益の増加や物流効率化による物流費減少など改善効果もあり、堅調に推移できる見立てとなっています。

2.BSの状況

次はBSの状況について見ていきましょう。

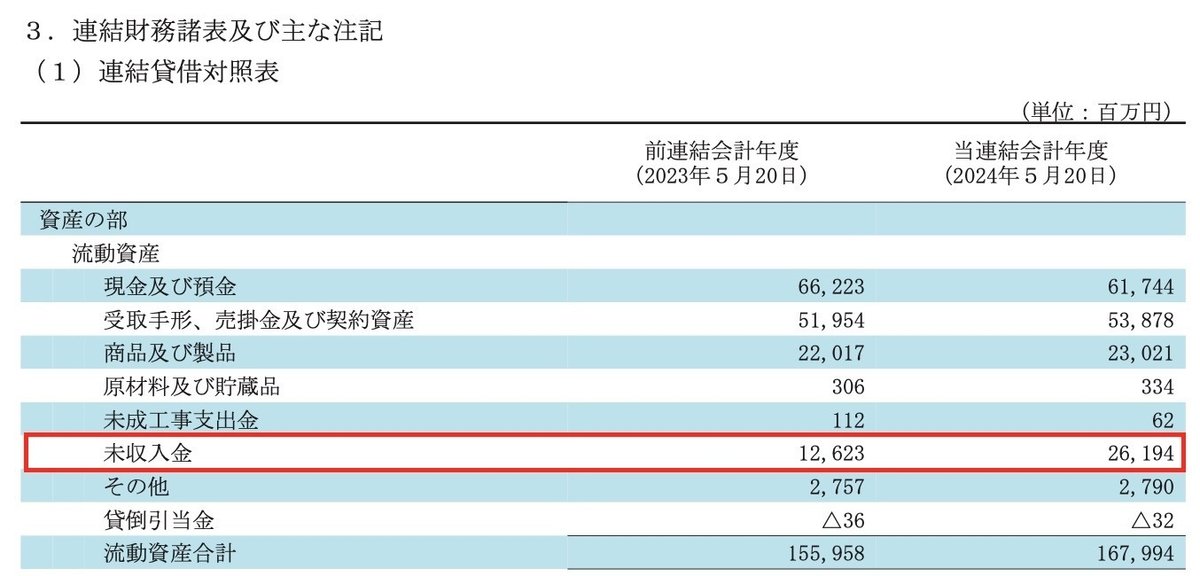

総資産は前年末から+155億円増加しました。

流動資産は+120億円増加しましたが、そのうち現預金では△44億円の減少が見られました。この点に関してはあとのCFの状況で見ていきます。

それ以外では未収入金で+135億円の増加がありましたが、これはおそらくPLの状況で触れた「受取損害賠償金 118億円」が影響していると考えられます。

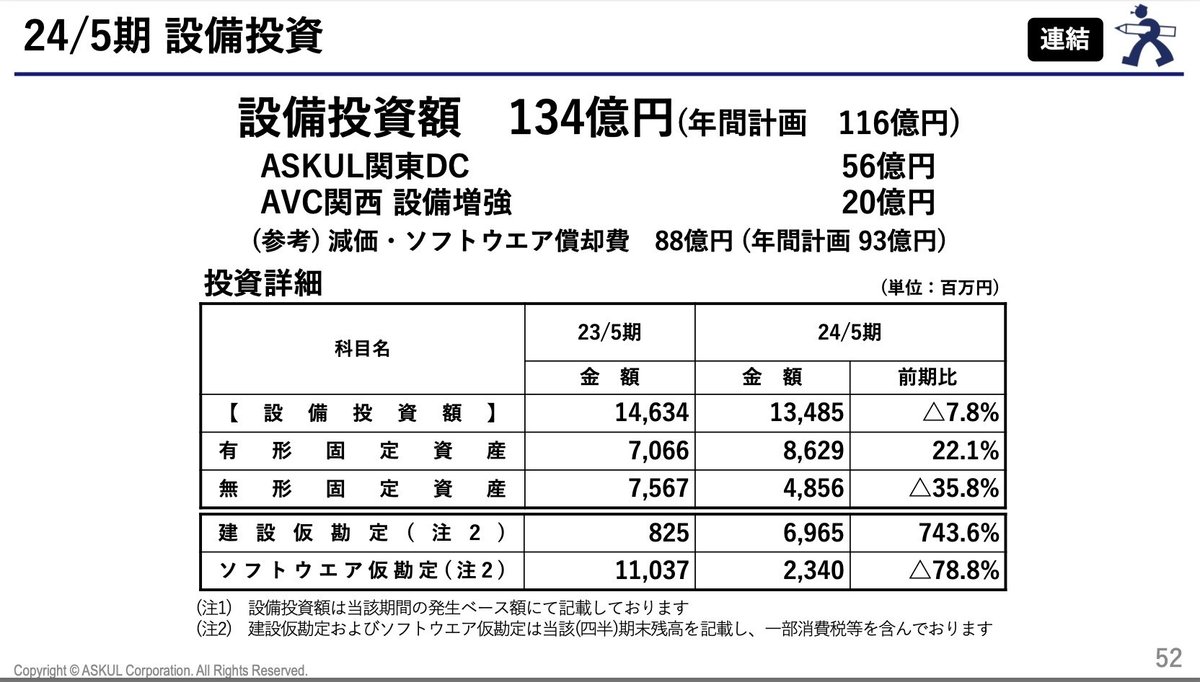

固定資産に関しては+35億円増加しましたが、そのうち有形・無形固定資産で+34億円の増加がありました。

ASKUL関東DCやAVC関西設備増強などで総額134億円の設備投資を実行しましたので、その結果固定資産が増加しました。

負債に関しては+10億円増加しましたが、このうち未払法人税等で+47億円の増加が見られましたが、これは利益増加に伴う法人税の増加となります。

一方、短期・長期借入金は返済が進んだことで△31億円減少しました。

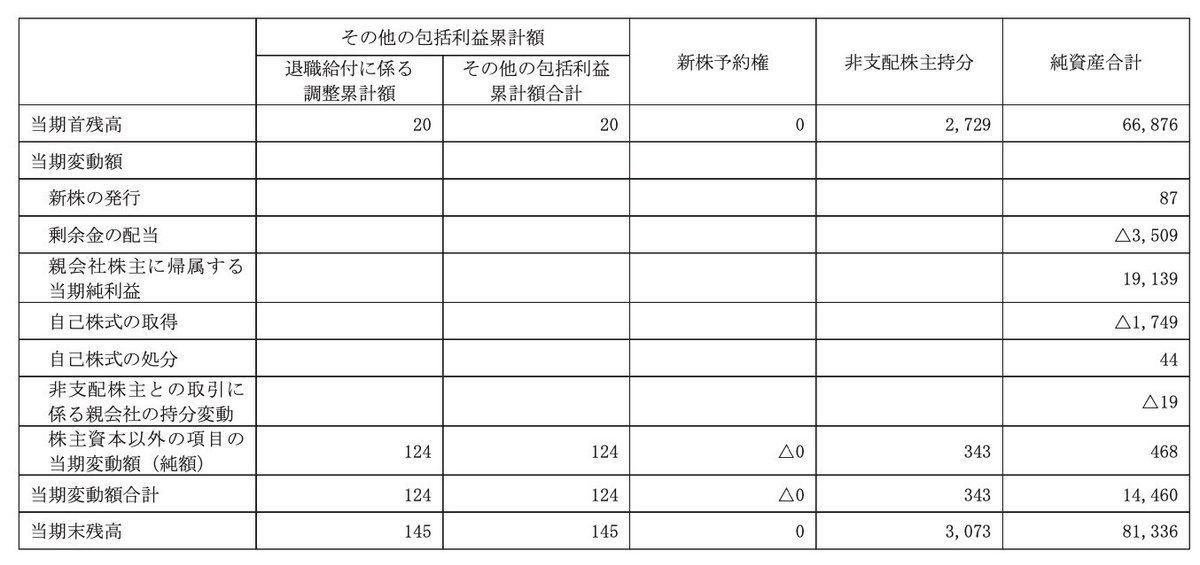

純資産に関しては+144億円増加しましたが、内訳としては当期純利益で+191億円、剰余金配当で△35億円、自己株式取得で△17億円が主な内容となります。

3.CFの状況

次はCFの状況について見ていきましょう。

CF全体としては前年末から△44億円減少しました。

内訳は営業CFで+168億円、投資CFで△115億円、財務CFで△98億円という内容です。

営業CFは税引前利益と償却費(減価償却・ソフトウエア・のれん)の合計で+384億円としっかり稼げており問題ありません。

投資CFに関しては、有形・無形固定資産への投資で△114億円の支出がありました。

前年の設備投資関連の支出は144億円だったので、そこからは減少していますが、次年度の設備投資計画は180億円と増加する予定です。

ただ営業CFでしっかり稼げているので、その分を成長投資のためにキャッシュを回していくことは合理的だと考えます。

財務CFに関しては、借入金の返済や剰余金の配当に加え今回は自己株式取得による支出などもあり、全体では△98億円の支出がありました。

配当や自己株式取得の株主還元は、安全性や資本効率性なども踏まえ全体的なバランスを見ながら意思決定をしています。

4.まとめ

最後に全体のまとめです。

財務三表全て良好な結果となっています。

PL〜CFまで上手く循環されている印象です。

また年初からの株価推移は以下のようになっていますので、ご参考までにご覧ください。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?