DR/IDR手法~21世紀型OBR手法~

ORB手法については、こちら。

The Mas7erの名でSNS活動している人物のDR/IDR手法を紹介する。「これまで誰も知らなかった・・・」「私が始めて世界に公開する・・・」などとずいぶん大きな風呂敷をおっびろげているが、ORB手法の亜流にすぎない。現代版、21世紀版と言ってもいいだろう。古典的・伝統的OBR手法との違いは、機関投資家が駆使するアルゴを強く意識していることだ。アルゴはこれで動いているというのがこの人物の主張なのだ。真偽はだれにもわからない。が、それでいい。トレードにおいては「鰯の頭も信心から」なのである。こなったら、こうなると信じ込んで、あるいは自分に言い聞かせて、根拠がある(と思い込んでいる)時と場所でだけトレードを繰り返すことでしか、トレーダーは優位性を維持できない。ダウもエリオットもグランビルもすべて「鰯の頭」だ。The Mas7erのDR/IDRやICTのFVGはいうなれば21世紀の「鰯の頭」である。私はテクニカル分析だけを使ってトレードするのだが、だからこそ言い切っていい。テクニカル分析というものは(そしてファンダメンタルズ分析も)結局のところ「鰯の頭も信心から」に過ぎない。真理や真相の探究とは程遠い。いかに己を騙すか、どうやって自分に信じ込ませるかが勝負なのだ。

また悪い癖が出た。本題を進める。

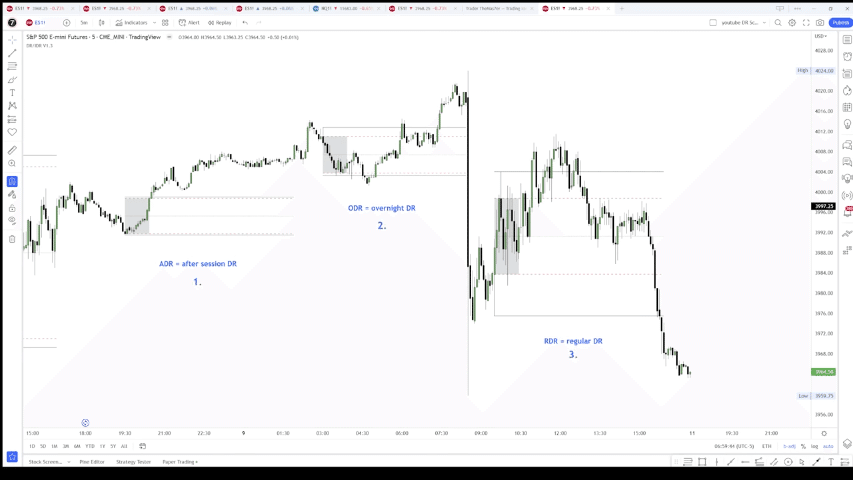

紐育時間の午前9時半から10時半につけた高値と安値をDRと規定する。Defining Rangeの略。OR(Opening Range)とかIR(Initial Range)と昭和のトレーダーは名付けた。それを平成のトレーダーはDRと呼び変えたに過ぎない。

ヒゲを含む高値と安値の範囲をDRとする。ヒゲを除くローソク足の実態での高値と安値の範囲をIDR(Implied Defining Range)と呼ぶ。

5分足がIDRの高値を終値確定で越えたら、DRの安値がその日の紐育時間の安値になると考える。その確率は88%以上だと主張する。反対に、5分足がDRの安値を終値確定で下抜けたら、DRの高値がその日の紐育時間の高値になる確率は88%以上。

88%以上の確率で、その日これから上に行くのか下に行くのかがわかってしまうのだから、あとはロングあるいはショートを仕掛ければいいだけの話だ。The Ma7erはICT手法の信奉者なのでオーダーブロックやFVGなどでエントリーを狙う。しかし手法は何でもよい。レビヤタンシステムでもスパンモデルでも移動平均線でも、自身が得意とする手法でエントリー条件を待てばそれでいい。

また、DRH(Defining Range High)とDRL(Defining Range Low)およびその50%ラインはその日を通してサポレジとして機能する。

さらに、紐育時間の高値または安値を亜細亜時間と倫敦時間において越えることができない確率が、これまた88%以上だとDR/IDR手法は主張する。

言い忘れたが、DR/IDR手法は米国株価指数(NYダウ、SP500、ナスダック)の5分足で検証されている。その後FXやゴールドでも有効だという検証結果が出たが、88%以上ではないようだ。

紐育市場が閉じたあとの午後7:30から8:30に同じ要領で規定されるDR/IDRをADR/AIDRと呼ぶ。ADRはAfter Session DRである。このADRは亜細亜市場で機能する。

ついで、紐育現地時間午前3:00から4:00には、ODR/OIDRが形成される。OはOvernightの略。言うまでもなくこれは倫敦市場で機能する。

ADR、ODRとの区別を明確にするため、紐育市場におけるDR/IDRをRDR/RIDRと呼ぶこともある。RはRegular。

これを実装したインジケーターがTrading Viewにはある。

上記インジケーターは、自動でレベルを描画する。これはSD(Standard Deviation)つまり標準偏差。エントリーやエグジットの目安として用いる。RDR(紐育時間のDR)の安値から高値にフィボナッチリトレースメントを引く。通常のフィボナッチ数を使うのではなく、0.5刻みのレベルを使う。インジケーターを導入すれば自動で描画してくれるが、自分で引きたいなら、フィボナッチリトレースメントの数値をこのように設定する。

The Mas7er本人による解説動画は以下。

🔥 TOP SECRET TRADING STRATEGY REVEALED 💰 88 % PROBABILITY

🔥 TOP SECRET TRADING STRATEGY PART 2 💰 88 % PROBABILITY

🔥 TOP SECRET TRADING STRATEGY PART 3 💰 88 % PROBABILITY

自分の手法を惜しげなく無料で教えるICTに感銘を受け、The Mas7erもYouTubeやDicordを通して無料で指導にあたっているようだ。この国にもこういった良心的良識的トレーダーがひとりでも増えることを望みたい。

【追記】

素人(個人トレーダー)がプログラムして稼働させる自動売買(EA)というのは、24時間チャートを監視して売買を繰り返す。ゴゴジャンで販売されている商材屋のEAはほとんどがこのタイプである。海外製のEAも変わらない。

一方、機関投資家や大手銀行証券会社いわゆるMarket Makerたち、Smart Moneyが数十億投じて開発し稼働させている自動売買(アルゴ)というのは、24時間ひっきりなしに売買を繰り返すのではない。決められた時間帯に、決められたパラメーターが整ったときにだけ発動する。この仕組がDR/IDR手法(およびBank Zones手法)の前提となっている。各市場のオープンから1時間(または30分)、各市場の高値安値、前日の高値安値などが機能するのは、それらがMarket Makerたちが稼働させているアルゴのパラメーターの一部を成しているからなのだ。

また、私たち個人トレーダーは、特に夏時間の習慣がない日本においては、MT4との時差を気にしながらトレードする。しかし、大口機関投資家が使うアルゴはすべて紐育タイムで稼働している。これは世界中どこでも同じことだ。トレードの世界においては、特にアルゴを使うハイテクなトレード環境においては、世界の標準時間は紐育時間なのである。

東京市場や倫敦市場でORB手法やDR/IDR手法の勝率が紐育市場ほど高くないのは、アルゴが紐育時間に最適化されているという理由による。

ORB手法の考案者Toby Crabelの著書は、タイプライターで打った原稿をそのまま本にしたものだった。日本流にいうと手書き原稿の書籍化みたいなものである。もちろんその当時アルゴなどない。似たようなものがあったとしても極めて原始的なものだったろう。ORBという大昔の手法がアルゴの出現と活躍によって今現在注目を浴びているというのは、おもしろい。

この記事が気に入ったらサポートをしてみませんか?