Micron Technology(MU)2025/Q1決算発表(2024/12/18)

1.売上と収益

・EPS 予想 1.763 → 結果 1.79 〇

・売上 予想 8.71B → 結果 8.71B 〇

・次期EPS 予想 1.97 → 新ガイダンス 1.33~1.53 ✖

・次期売上 予想 8.97B → 新ガイダンス 7.7B~8.1B ✖

2.企業情報

Micron Technology(マイクロン・テクノロジー)は、メモリおよびストレージソリューションを専門とするアメリカの大手半導体企業です。以下に主要な企業情報をまとめます。

基本情報

正式名称: Micron Technology, Inc.

本社所在地: アメリカ合衆国アイダホ州ボイシ

設立: 1978年

上場市場: Nasdaq(ティッカーシンボル: MU)

CEO: サンジェイ・メロートラ(Sanjay Mehrotra)

事業内容

Micronは、DRAM、NAND、NORなどのメモリ技術とストレージ製品を開発・製造しています。これらは、以下の分野で利用されています:

データセンター

サーバーやクラウドコンピューティング向けの高性能メモリとストレージ製品を提供。

モバイルデバイス

スマートフォンやタブレット向けの省電力メモリソリューション。

PCとコンシューマーエレクトロニクス

ゲーミングPC、ノートPC、SSD(ソリッドステートドライブ)などで使用される高速メモリ。

自動車

自動運転や車載エンターテインメントシステム向けの耐久性の高いメモリ。

AIと機械学習

AIモデルのトレーニングや推論に必要な高性能メモリソリューション。

産業・IoT

工場の自動化、スマートシティ、IoTデバイス向けの組み込み型メモリ。

主要製品

DRAM(ダイナミックランダムアクセスメモリ)

高速なメモリ技術で、データセンターやPC、モバイルデバイスに使用される。

NAND型フラッシュメモリ

ストレージ用途に適しており、SSDやスマートフォンに採用。

NOR型フラッシュメモリ

高速読み取りを必要とする組み込み用途に利用される。

Crucial®ブランド

コンシューマー向けのDRAMやSSDを展開。

競合企業

Micronの主な競合には以下が含まれます:

サムスン電子(Samsung Electronics)

SKハイニックス(SK Hynix)

ウエスタンデジタル(Western Digital)

キオクシア(Kioxia, 元東芝メモリ)

強みと戦略

AI需要への対応

Micronは、AIおよび機械学習関連の高性能メモリに重点を置き、データセンター市場での成長を牽引。垂直統合型の製造体制

設計から製造までを一貫して行うことで、コスト効率と品質の向上を実現。環境への配慮

サステナビリティを重視し、エネルギー効率の高い製品開発と環境負荷削減に取り組む。

最近の業績と展望

2025年第一四半期には、AI需要の高まりによって記録的な売上を達成しました。今後もデータセンターおよび自動車市場での拡大が期待されています。

Micronは、革新的なメモリ技術を通じて、デジタル社会の基盤を支えるリーディングカンパニーとしての地位を維持しています。

3.決算概要(FORM8-K)

1.損益計算書

(1)売上高

2025年第1四半期の売上高は87.09億ドルで、前四半期の77.50億ドルおよび前年同期の47.26億ドルを大幅に上回りました。

主にデータセンター向けAI需要の急増により、売上が前年比400%以上増加しました。

(2)利益率と費用

粗利益は33.48億ドル(売上の38.4%)で、前年同期の-3,500万ドルから大幅改善。

営業利益は21.74億ドル(売上の25%)で、前年同期の-11.28億ドルの損失から回復。

純利益は18.7億ドルで、前年同期の-12.34億ドルから黒字転換。

(3)一株当たり利益(EPS)

GAAPベースの希薄化後EPSは1.67ドル(前年同期:-1.12ドル)。

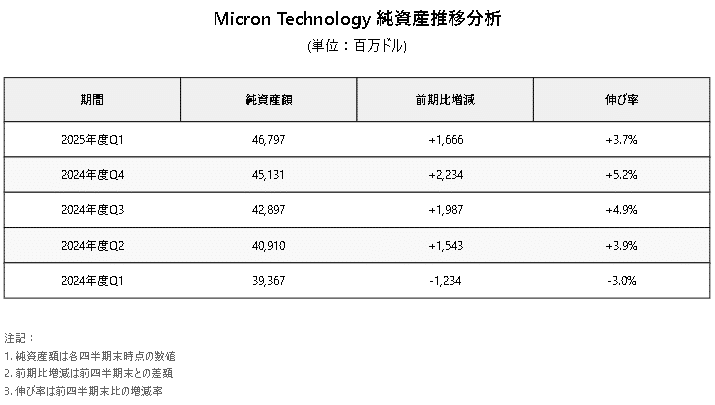

2.貸借対照表

(1)資産

総資産は714.61億ドルで、前四半期の694.16億ドルから増加。

現金および短期投資合計は75.88億ドルと健全な水準を維持。

棚卸資産は87.05億ドルでやや減少(前四半期:88.75億ドル)。

(2)負債

総負債は246.64億ドルで、前四半期の242.85億ドルからやや増加。

長期債務は132.52億ドルで、資産規模に対して適切な水準。

(3)株主資本

株主資本は467.97億ドルで、前四半期の451.31億ドルから増加。

主に利益の計上による。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

営業活動からのキャッシュフローは32.44億ドル(前年同期:14.01億ドル)で、大幅に改善。

(2)投資活動によるキャッシュフロー

主に設備投資(32.06億ドル)の影響で、投資活動によるキャッシュフローは-31.48億ドル。

(3)財務活動によるキャッシュフロー

配当金支払(1.31億ドル)および債務返済(8,400万ドル)により、財務活動によるキャッシュフローは-4.22億ドル。

(4)現金残高

四半期末の現金残高は66.97億ドルで、前期の70.52億ドルから減少。

4.特記すべき事項

(1)データセンター事業の成長

データセンター収益が総売上の50%以上を占めるのは初めてであり、AI関連需要が顕著に増加。

(2)配当の維持

2025年1月15日に株主へ1株当たり0.115ドルの配当を支払う予定。

(3)今後の見通し

2025年第2四半期の売上ガイダンスは79億ドル±2億ドル。引き続きAI需要に対する期待が高い。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■決算発表内容マインドマップ

【好調な第1四半期の実績】

売上高は過去最高の87億ドル(前期比12%増、前年比84%増)

データセンター収益は前年比400%増、前期比40%増で過去最高

HBM(High Bandwidth Memory)収益は前期比で倍増以上

データセンターSSDでも過去最高売上を達成

粗利益率は39.5%(前期比300ベーシスポイント改善)

【第2四半期以降の業績悪化要因】

1.消費者向け市場での在庫調整

スマートフォン、PC市場での顧客による在庫調整が予想以上に顕著

実需は良好だが、顧客の在庫水準が高いため発注が抑制

2.NANDフラッシュの市場環境悪化

データセンターSSDの需要が数四半期の急成長後に減速

NAND価格の下落

生産調整によるコスト増(第3四半期から稼働率低下の影響が出始める)

3.季節要因

第1四半期(暦年)特有の季節的需要減

【回復見通し】

春頃(2025年5月頃)から消費者向け市場の在庫調整が完了する見込み

2025年下半期には以下の要因で業績回復を見込む:

1.HBM事業の継続的成長(2025年に数十億ドル規模の収益見込み)

2.データセンターSSD需要の回復

3.AIスマートフォン・AI PC向けの高容量DRAM需要増加

4.Windows 10サポート終了(2025年10月)に伴うPC需要増

【長期的な成長戦略】

HBM市場は2030年に1,000億ドル超の規模に成長する見通し

AI関連需要の継続的な拡大を見込む

より高マージンの先端製品にポートフォリオをシフト

米国CHIPS法による最大61億ドルの支援獲得

【リスク要因】

中国メーカーとの競争激化(特に低価格帯製品)

NAND市場の需給バランス悪化

自動車・産業市場での需要低迷

以上のように、短期的には在庫調整と市場環境の悪化に直面していますが、AI関連需要の拡大と製品ポートフォリオの高度化により、中長期的な成長を目指す戦略を示しています。

6.Earnings Call Proによる分析結果

🔥ポジティブな材料

AIサーバー向けメモリの需要増加: AIサーバー向けメモリチップの需要が強く、データセンター収益が前四半期比で40%以上、前年同期比で400%以上増加しました。

データセンター収益の割合増加: データセンター収益が初めて総収益の50%を超え、記録的な四半期となりました。

AI市場の成長に対する自信: CEOのSanjay Mehrotra氏は、AI市場の成長により、今後の収益増加に自信を示しています。

🥶ネガティブな材料

次期四半期の業績予測の下振れ: 次期四半期の予測では、1株当たり利益が1.43ドル、売上高が79億ドルと、アナリスト予想(1株当たり利益1.91ドル、売上高89.4億ドル)を下回りました。

消費者向け市場の弱さ: PCの買い替えサイクルの弱さや、自動車・産業市場の低迷が業績に影響を与えています。

株価の急落: 決算発表後、時間外取引で株価が13%以上下落し、89.53ドルとなりました。

🤖AIアナリストの分析と将来予測

Micron Technologyは、AI市場の成長に伴い、データセンター向けメモリの需要増加から恩恵を受けています。特に、AIサーバー向けの高帯域幅メモリ(HBM)やデータセンター向けSSDの需要が収益を押し上げています。しかし、消費者向け市場の低迷やPC買い替え需要の減少が短期的な課題となっています。

同社は、2025会計年度に記録的な収益を達成するとの見通しを示しており、AI関連製品へのシフトが利益率の向上に寄与すると期待されています。ただし、消費者市場の回復や競争環境の変化が業績に影響を与える可能性があるため、引き続き市場動向を注視する必要があります。

7.各種成長性

1)純資産成長率

2)売上高推移

8.カンファレンスコール詳細

ご参加いただきありがとうございます。Micron Technologies 2025年度第1四半期決算説明会へようこそ。

現在、すべての参加者はリスニングモードとなっています。

スピーカーのプレゼンテーション後、質疑応答の時間を設けます。

質問をされる場合は、電話機の*11を押してください。

質問が回答され、質問者リストから外れたい場合は、再度*11を押してください。

なお、本日のプログラムは録音されております。

それでは、本日の司会者であるSatya Kumar氏(投資家向け広報・財務担当副社長)をご紹介いたします。

よろしくお願いいたします。

ありがとうございます。Micron Technologies 2025年度第1四半期決算説明会へようこそ。

本日は私と一緒に、社長兼CEOのSanjay Mehrotra氏とCFOのMark Murphy氏が出席しています。

本日の説明会は、音声とスライドを含め、当社の投資家向けサイト(investors.micron.com)からウェブキャストで配信されています。

また、四半期業績を詳述したプレスリリースは、本説明会用の準備された発言とともにウェブサイトに掲載されています。

本日の財務結果の説明は、特に断りのない限り、非GAAPベースで行われます。

GAAPベースから非GAAPベースへの財務指標の調整については、当社ウェブサイトをご覧ください。

四半期を通じて最新の会社情報を得るため、当社のウェブサイト(micron.com)にアクセスしていただくことをお勧めします。これには、当社が参加する可能性のある金融関連カンファレンスに関する情報も含まれます。

また、X(@micronTech)でもフォローいただけます。

なお、本日議論する内容には、市場の需要と供給、市場価格および原価削減のトレンドとドライバー、製造に関する計画、AIなどの新興技術の影響、製品計画、技術、市場ポジション、将来製品の予想される機能、予想される結果とガイダンス、その他の事項に関する将来予想に関する記述が含まれています。

これらの将来予想に関する記述は、実際の結果が本日の発言と大きく異なる可能性のあるリスクと不確実性の影響を受けます。

これらのリスクの詳細については、SECに提出した書類(フォーム10-K、フォーム10-Q、その他のレポートおよび提出書類)をご参照ください。

将来予想に関する記述に反映された期待は合理的であると考えていますが、将来の結果、活動レベル、パフォーマンス、または成果を保証することはできません。

将来予想に関する記述を実際の結果に合わせて更新する義務は負いません。

それでは、Sanjayに発言を譲ります。

ありがとうございます、Satya。

皆様、こんにちは。

Micronは2025年度第1四半期に記録的な売上高を達成し、売上高、粗利益率、EPSのいずれもガイダンスの中間値以上となったことをご報告できることを嬉しく思います。

データセンター収益は前年比400%以上、前四半期比40%増加し、過去最高を記録しました。データセンター収益の構成比が初めてMicron全体の50%を超えました。

データセンターSSDで過去最高の売上高を達成し、データセンターSSDと全体のSSDの市場シェアで新記録を達成しました。

HBM(High Bandwidth Memory)の出荷は計画を上回り、HBM収益は前四半期比で倍増以上となりました。

最大のデータセンター顧客からの収益は、全社収益の約13%を占めました。

HBM市場は今後数年間で力強い成長を示すでしょう。2028年には、HBMのTAM(Total Addressable Market)は2024年の160億ドルから4倍に成長し、2030年には1,000億ドルを超えると予想しています。

2030年におけるHBMのTAM予測は、2024年暦年のHBMを含むDRAM業界全体の規模を上回るものとなるでしょう。

このHBMの成長はMicronにとって変革的なものとなり、この重要な製品カテゴリーにおける当社の業界リーダーシップに期待を寄せています。

先端DRAMの供給は、HBMを含むデータセンターDRAMにおける堅調な需要に牽引され、引き続きタイトな状況が続いており、これは2025年度および暦年を通じて当社の業績を支えることになります。

以前お伝えしたように、消費者向けセグメントにおける顧客の在庫調整と季節性が第2四半期のビット出荷に影響を与えると予想していました。

現在、顧客の在庫調整の影響がより顕著になっています。その結果、2025年度第2四半期のビット出荷見通しは、以前の予想を下回っています。

この調整期間は比較的短期間であり、春までに顧客の在庫が健全なレベルに達し、2025年度および暦年の下半期にはより強いビット出荷が可能になると予想しています。

当社はHBMの目標達成に向けて順調に進んでおり、2025年度にはMicronの売上高で大幅な記録更新、収益性の大幅な改善、そしてプラスのフリーキャッシュフローを達成する見込みです。

当社の技術ロードマップは引き続き順調に進んでおり、業界で最も進んだDRAMおよびNANDのノードで生産を行っています。

HBM 3Eをサポートする1ベータ技術ノードの量産を継続しており、2025年暦年にはEUVを使用する1ガンマ技術ノードの量産準備を進めています。

NANDでは、業界をリードするG8およびG9ノードで技術リーダーシップを維持しており、需要に合わせてこれらのノードの立ち上げを管理しています。

2025年度のDRAM前工程のコスト削減は、HBMを除いて中から高シングルディジットパーセント範囲になると予想しています。

2025年度のNAND前工程のコスト削減は、10%台前半のパーセント範囲になると予想しています。

今月初め、CHIPSおよびScience Act(チップス法)に基づき、アイダホ州とニューヨーク州の先端DRAM製造工場を支援するため、最大61億ドルの支援をアメリカ商務省から受けることで合意に達しました。

さらに、自動車、産業、航空宇宙、防衛などの分野における長寿命チップの生産をサポートし、当社のグローバル工場ネットワーク全体の効率を高めるバージニア州の工場向けに、最大2億7,500万ドルの支援についてアメリカ商務省と予備的な覚書を締結しました。

シンガポール政府の支援を受け、新しいHBM先端パッケージング施設への投資から始まるシンガポールの製造拠点の拡大計画を確定しました。

この投資により、2027年暦年から、AIに牽引された需要をサポートするため、総合的な先端パッケージング能力を大幅に拡大することが可能となり、シンガポールの既存事業とのシナジーが生まれます。

これらの計画には、NANDの長期的な製造要件に対するサポートも含まれています。

次に、エンドマーケットについてお話しします。

トレーニングモデルのサイズが増加し続け、推論モデルが異なるユースケースに対応して進化する中、数多くの進歩がAI機能の限界を押し広げています。

マルチモーダルモデル、ポストトレーニング、そして思考の連鎖による推論は、すべてメモリ集約型の新しいイノベーションのフロンティアを表しており、より高いメモリ帯域幅と容量から恩恵を受けることができます。

AIエージェントはますます高機能化し、垂直市場の消費者およびエンタープライズのユースケースに対応し、AIの収益化を加速させるでしょう。

Micronは、当社のビジネスのダイナミクスを変革する可能性を持つこの長期的な成長機会を活用する上で、極めて有利なポジションにあります。

サーバーユニットの成長率予測を上方修正し、2024年暦年には、強力なAI需要と堅調な従来型サーバーのリフレッシュサイクルに支えられ、10%台前半に達すると予想しています。また、2025年もサーバーユニットの成長が継続すると予想しています。

Micronは2025年度第1四半期に、データセンター収益全体とデータセンター収益構成比の両方で新記録を達成しました。

モノリシックダイベースの128ギガバイトDIMMやLP5ベースのサーバーDRAM製品を含む、高容量DRAM製品のポートフォリオは、引き続き堅調な需要があり、2025年度に数十億ドルの収益を生み出す軌道に乗っています。

HBMについては、収益が四半期比で倍増以上となり、歩留まりと生産能力の立ち上げにおける確実な実行により、計画を上回る素晴らしい進展を遂げました。

2025年度第1四半期のHBM粗利益率は、DRAMと全社の粗利益率の両方に大きく貢献しました。

MicronのHBM3E 8iが、NVIDIAのBlackwell B200およびGB200プラットフォームに採用されたことを誇りを持ってお伝えします。

MicronのHBM3Eは、電力効率においてリーダーシップを維持しながら、フルスピードで動作します。

今月、2番目の大手HBM顧客向けの大量出荷を開始し、第1四半期には3番目の大手顧客向けの大量出荷を開始する予定で、HBMの顧客基盤を拡大しています。

競合他社のHBM3E 8iと比較して20%低い消費電力でありながら、50%高いメモリ容量と業界をリードするパフォーマンスを提供するMicronのHBM3E 12iについて、主要顧客から引き続きポジティブなフィードバックを受けています。

2025年のHBM市場TAM予測を300億ドル超に引き上げ、2025年暦年下半期までに、全体的なDRAM市場シェアに相当するHBM市場シェアを達成することを引き続き期待しています。

以前お伝えした通り、当社のHBMは2025年暦年分が完売しており、この期間の価格は既に決定済みです。

2025年度には、HBMで数十億ドルの収益を生み出すことを期待しています。

今後10年間のMicronのHBMリーダーシップロードマップに期待を寄せています。

実績のある1ベータプロセス技術への強固な基盤と継続的な投資を活用し、MicronのHBM4は、市場投入時期と電力効率のリーダーシップを維持しながら、HBM3Eと比較して50%以上のパフォーマンス向上を実現すると予想しています。

HBM4は2026年暦年に業界で大量生産に入ると予想しています。

HBM4に続くHBM4Eについて、複数の顧客との開発作業が進行中です。

HBM4Eは、TSMCの先端ロジック製造プロセスを使用して、特定の顧客向けにロジックベースのダイをカスタマイズするオプションを導入することで、メモリビジネスにパラダイムシフトをもたらします。

このカスタマイズ機能により、Micronの財務パフォーマンスが向上すると予想しています。

顧客の設計イベントでの成功と、顧客、業界イネーブラー、TSMCなどの主要技術パートナーとの深いパートナーシップの確立に基づき、当社は最も堅固で信頼性が高く、業界をリードする技術ロードマップと実行記録を持つHBMの主要サプライヤーとなることを期待しています。

Micronはまた、NVIDIAのGRACE CPUでのLP-DRAMの採用をリードしています。

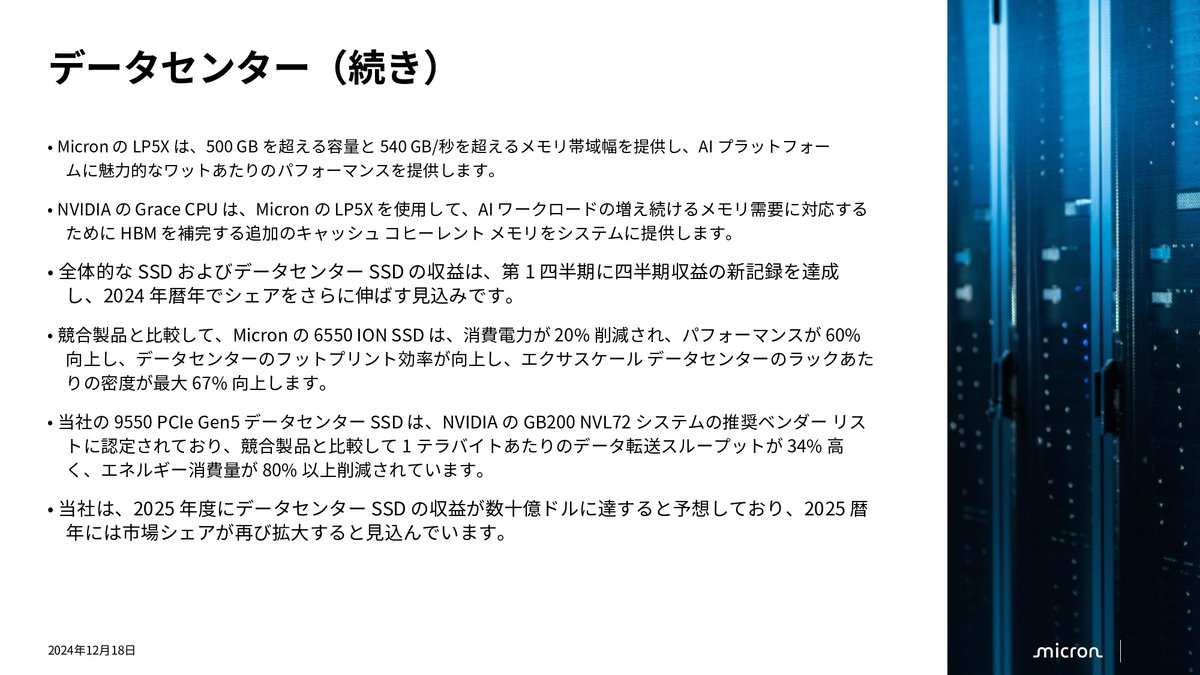

MicronのLP5Xは500GB以上の容量と540GB/s以上のメモリ帯域幅を提供し、AIプラットフォームに魅力的なワットあたりのパフォーマンスを提供します。

NVIDIAのGRACE CPUは、AIワークロードの増加し続けるメモリニーズに対応するため、HBMを補完するキャッシュコヒーレントメモリを追加提供するためにMicronのLP5Xを使用しています。

当社の全体的なSSDおよびデータセンターSSD収益は2025年度第1四半期に新たな四半期収益記録を達成し、2024年暦年も引き続きシェア拡大を達成する軌道に乗っています。

当社は、リーダーシップを持つG8 NAND技術と垂直統合を活用し、データセンターSSD製品ロードマップの強化を続けています。

業界最速の60TB SSDであり、この容量ポイントで業界初のGen 5機能を備えた6550 ION SSDを発表しました。

競合他社と比較して、Micronの6550 ION SSDは20%低い消費電力で、60%優れたパフォーマンスを提供し、超大規模データセンター向けにラックあたり最大67%高い密度で、より優れたデータセンターのフットプリント効率を実現します。

当社の9550 PCIe Gen 5データセンターSSDは、NVIDIAのGB200 NVL72システムの推奨ベンダーリストに認定され、競合他社と比較してデータ転送あたり34%高いスループットと80%以上低いエネルギー効率を提供します。

2025年度にデータセンターSSDで数十億ドルの収益を生み出し、2025年暦年にも市場シェアを再び拡大することを引き続き期待しています。

PCに関して、PCのリフレッシュサイクルはより緩やかに展開しており、2024年暦年のPC出荷台数の成長はほぼ横ばいで、以前の予想をわずかに下回ると予想しています。

AI PCの採用については、長期的に楽観的な見方を維持しています。

AI PCは、昨年の平均PC搭載量12GBに対して、エントリーレベルPCで最低16GB、ハイエンドセグメントで24GB以上の追加DRAM容量を必要とします。

2025年10月のWindows 10のサポート終了と古くなったインストールベースは、2025年のPC市場成長の触媒となるでしょう。

2025年暦年のPC市場台数は、暦年下半期に成長が集中し、中単位パーセント範囲で成長すると予想しています。

モバイルに関して、2024年暦年のスマートフォン出荷台数は引き続き中単位パーセント範囲で成長し、2025年は低単位パーセント範囲の成長を予想しており、これは以前の予想と一致しています。

AIの採用は、時間とともに増加するローカル検索や状況を認識したユーザーインターフェースなどのアプリケーションで使用される技術において、モバイルDRAMのコンテンツ成長の強力なドライバーであり続けています。

第3四半期のDRAMコンテンツ成長は堅調で、8GB以上のスマートフォンの比率が1年前と比べて大幅に高い60%超に成長しています。

スマートフォンの顧客在庫動向は予想通りに推移しており、ウエハー出荷は会計年度の下半期に集中すると予想しています。

Micronは引き続きモバイル市場のハイエンドに注力しています。

当社は、より多くのコンテンツ、高性能、電力効率を必要とする最も要求の厳しいアプリケーションをサポートするため、業界をリードするDRAMおよびNAND製品のポートフォリオを活用しています。

自動車市場に関して、予想を下回る自動車生産台数と、プレミアムモデルやEVからバリューDRAM車両へのシフトにより、メモリおよびストレージのコンテンツ成長が鈍化し、Tier 1での在庫調整が生じています。

長期的には、ADAS、インフォテインメント、自動車全般でのAIの採用が、メモリおよびストレージのコンテンツ成長を牽引すると引き続き楽観視しています。

産業市場の需要は引き続き在庫調整の影響を受けており、この市場は2025年暦年後半に回復すると予想しています。

次に市場見通しについてですが、2024年暦年の業界DRAM需要のビット成長は高10%台、2025年暦年は中10%台のパーセント範囲になると予想しています。

2025年暦年全体のDRAM業界ビット供給は、概ねビット需要に沿って成長し、HVMの供給立ち上げにより先端ノードでの需給がタイトになると予想しています。

2024年および2025年暦年の業界NAND需要のビット成長は、現在10%台前半のパーセント範囲と予想しており、これは当初の予想を下回っています。

主な要因として、消費者向けデバイスにおけるNANDコンテンツの成長鈍化、進行中の在庫調整、先に説明した各エンドマーケットにおける需要動向、そして数四半期にわたる非常に急速な成長の後の顧客によるデータセンターSSD購入の一時的な緩和などが挙げられます。

データセンターに関しては、NANDがAIワークロード向けの重要なイネーブラーとして、より高速なデータアクセス、より低い消費電力、AI インフラストラクチャに不可欠な総所有コストの改善を提供するため、長期的な需要成長に引き続き期待を寄せています。

また、今後数年間で、大容量NANDのSSDがデータセンターで容量HDDの置き換えを開始すると予想しており、これは長期的なNAND需要成長を牽引する転換点となるでしょう。

2024年および2025年の業界NAND需要成長見通しの低下は、バランスを達成するために供給対策が必要となることを示唆しています。

以前お伝えした通り、NAND技術の移行は全体的なビット出力を大幅に増加させるため、業界需要に供給を合わせるには技術移行のペースも遅める必要があります。

Micronは、業界の需要トレンドにNAND供給を合わせるために断固たる行動をとっています。

以前の計画と比較してNAND設備投資を削減し、技術ノード移行のペースを遅らせています。

さらに、以前のレベルと比較してNANDウエハー投入を10%台削減しています。

これらの対策により、当社の供給を現在の市場需要に合わせることができます。

アナリストレポートと一致して、中国を拠点とするDRAMメーカーと中国を拠点とするNANDメーカーから、レガシー技術ノードでのビット供給の増加が見られています。

2024年暦年において、アナリストレポートは中国を拠点とする供給が、DRAMの業界ビット供給の中単位パーセント、NANDで高単位パーセントを占めると指摘しています。

中国からの競争は、DRAMではDDR4とLP4製品による中国市場需要に、NANDでは消費者向け、クライアント向け、低性能モバイル製品に焦点を当てています。

2025年度残りのLP4およびDDR4 DRAM製品に関連するMicronの世界的な収益は、約10%になると予想しています。

中国に本社を置く顧客へのMicronの製品販売は、当社の技術とプロダクトリーダーシップ、および顧客の性能と品質要件を活用し、顧客のポートフォリオのハイエンドに集中すると予想しています。

それでは、財務結果と見通しについてMarkに譲りたいと思います。

ありがとうございます、Sanjay。皆様、こんにちは。

Micronは2025年度第1四半期の売上高と粗利益率をガイダンスの中間値で、EPSを中間値を上回る水準で達成しました。

2025年度第1四半期の総売上高は約87億ドルで、前四半期比12%増、前年同期比84%増となり、新記録を達成しました。

2025年度第1四半期のDRAM売上高は64億ドルで、前年同期比87%増となり、総売上高の73%を占めました。

前四半期比では、DRAM売上高は20%増加し、ビット出荷は低10%台増加、価格は高単位パーセント上昇しました。

DRAMの前四半期比ビット出荷の強い成長は、データセンターの需要に牽引されました。

2025年度第1四半期のNAND売上高は22億ドルで、前年同期比82%増となり、Micronの総売上高の26%を占めました。

前四半期比では、NAND売上高は5%減少し、ビット出荷と価格はともに低単位パーセント減少しました。

ビジネスユニット別の売上高について説明します。

コンピューティング・ネットワーキング事業部の売上高は前四半期比46%増の44億ドルで、現在は総売上高の半分以上を占めています。

CNBU売上高は、クラウドサーバーDRAMの需要とともに、四半期比で倍増以上となったHBM売上高に牽引され、新たな四半期記録を達成しました。

モバイル事業部の売上高は15億ドルで、前四半期比19%減少しました。

モバイルの顧客が在庫の健全性改善に注力する中、データセンター需要に対応するため供給をシフトしました。

組込み事業部の売上高は11億ドルで、前四半期比10%減少しました。

自動車、産業、消費者向けの顧客は引き続き在庫を低水準に管理しています。

ストレージ事業部の売上高は17億ドルで、前四半期比3%増加しました。

SBU売上高は、データセンターSSDセグメントの記録的な売上高に牽引され、新たな四半期記録を達成しました。

2025年度において、中国本土および香港に本社を置く企業への当社の売上高構成比は、直接販売および代理店経由の間接販売を含め、全世界売上高の約10%台半ばになると予想しています。

この構成比は、先に説明した市場要因および2023年5月に発表された中国CACの措置の影響を受けています。

2025年度第1四半期の連結粗利益率は39.5%で、前四半期比300ベーシスポイント改善しました。

粗利益率の改善は、DRAMの価格上昇、DRAMとNANDの両方におけるデータセンター向け製品ミックスの改善によるものですが、NANDの価格低下により一部相殺されました。

2025年度第1四半期の営業費用は10.5億ドルで、前四半期比3,400万ドル減少し、人件費の削減と継続的な厳格な費用管理の恩恵を受けました。

2025年度第1四半期の営業利益は24億ドルで、営業利益率は27.5%となり、前四半期比で約500ベーシスポイント上昇し、前年同期比で48パーセントポイント上昇しました。

2025年度第1四半期の調整後EBITDAは44億ドルで、EBITDA利益率は50.6%となり、前四半期比265ベーシスポイント上昇、前年同期比で31パーセントポイントすなわち35億ドル上昇しました。

2025年度第1四半期の税金は3億3,300万ドルで、実効税率は14.1%となり、これはガイダンスに沿った水準でした。

2025年度第1四半期の非GAAP希薄化後1株当たり利益は1.79ドルで、前四半期の1.18ドル、前年同期の0.95ドルの損失と比較して改善しました。

当社は2025年度第1四半期のEPSをガイダンス範囲の上限近くで達成しました。

キャッシュフローと設備投資について説明します。

2025年度第1四半期の営業キャッシュフローは約32億ドルでした。

設備投資は31億ドルで、四半期のフリーキャッシュフローは1億1,200万ドルとなり2025年度第1四半期末の在庫は87億ドル、または149日分で、DRAMの影響により前四半期から9日分減少しました。

貸借対照表について、四半期末時点で87億ドルの現金および投資を保有し、未使用の与信枠を含めると112億ドルの流動性を維持しています。

四半期末の総負債は138億ドルで、純レバレッジは低く、負債の加重平均満期は2031年となっています。

第2四半期の見通しについて説明します。DRAM出荷ビットは前四半期比で減少し、NAND出荷ビットは大幅な減少を予想しています。これは先に説明した近期の需要に影響を与える要因によるものです。

第2四半期以降、ビット出荷は成長を再開し、下半期のビット出荷は上半期を上回ると予想しています。

2025年度第2四半期の粗利益率は、NAND業界の状況の影響を受けますが、HBMとデータセンターDRAMの継続的な成長により一部相殺されると予想しています。

これらの要因に加えて、NANDの稼働率低下が第3四半期の粗利益率に影響を与えると予想しています。

2025年度第2四半期の営業費用は、主にR&D支出の計画的な増加を反映して、約11億ドルと予想しています。

2025年度の営業費用は、以前の計画の中10%台から、低から中10%台の増加になると予想しています。

今後の強い成長を活用するため、HBMを含むR&Dプログラムを引き続き優先しています。

第2四半期の在庫金額および在庫日数は、出荷量の減少により前四半期比で増加すると予想しています。

出荷ビットの強化により、下半期の在庫日数は改善すると予想しています。

2025年度末のDRAM在庫は、目標レベルを下回る厳しい水準になると予想しています。

2025年度第2四半期および残りの期間について、非GAAP実効税率は10%台半ばと予想しています。

シンガポールのグローバル最低法人税率採用に伴い、2026年度の税率は高10%台になると予想しています。

2025年度第2四半期の純設備投資は約30億ドルと予想しています。

2025年度については、HBMと長期的なDRAM需要をサポートする1ベータおよび1ガンマ技術ノード、ならびにDRAMのグリーンフィールド工場投資の立ち上げに向けた投資を優先しています。

NANDの設備投資を削減し、供給を管理するためNAND技術ノードの立ち上げペースを慎重に管理しています。

2025年度の全体的な設備投資は約140億ドル(プラスマイナス5億ドル)になると予想しています。

2025年度の設備投資の圧倒的大部分は、HBM、ならびに施設建設、後工程製造、R&D投資をサポートするためのものです。

これらすべての要因を考慮し、2025年度第2四半期の非GAAPガイダンスは以下の通りです。

売上高は79億ドル(プラスマイナス2億ドル)

粗利益率は38.5%(プラスマイナス100ベーシスポイント)

営業費用は約11億ドル(プラスマイナス1,500万ドル)

先に述べたように、第2四半期の税率は10%台半ばと予想しています。

約11億4,000万株の株式数に基づき、1株当たり利益は1.43ドル(プラスマイナス0.10ドル)と予想しています。

最後に、Micronは営業費用や設備投資を含むすべての支出について、引き続き慎重かつ柔軟に対応していきます。

当社はDRAMへの規律ある投資を行い、High Bandwidth Memoryの立ち上げを推進しています。

NANDについては、供給規律を維持するため、設備投資の削減とウエハー生産量の削減について迅速かつ断固たる行動をとっています。

2025年度は大幅な売上高記録、収益性の大幅な改善、およびプラスのフリーキャッシュフローを達成することを期待しています。

それでは、Sanjayにマイクを戻します。

ありがとうございます、Mark。

2022年のインベスターデイで、当社は2021年度の約45%から2025年度には62%まで、高成長かつ季節性の低いセグメントにおけるポートフォリオミックスとシェアを拡大するという大胆な計画を提示しました。

2025年度第1四半期において、AI対応ソリューションへの強い需要とMicronの技術、製品、製造におけるリーダーシップを反映し、すでにその目標を大幅に上回っています。

Micronは創業以来最強の競争力を持ち、DRAMとNANDの両方で全体的に安定したビットシェアを維持しながら、業界の戦略的に重要な高マージン製品カテゴリーすべてでシェアを獲得し続けています。

本日はご参加いただき、ありがとうございました。

それでは質疑応答に移ります。

はい。

本日最初の質問は、Canterbury, FitzgeraldのCJ Muse氏からです。どうぞ。

はい、こんにちは。

質問の機会をいただき、ありがとうございます。

まず、DRAMとNANDの両方について、5月四半期に季節的な回復やサイクル的な回復が見込めるという確信の根拠を教えていただけますか?

また、それぞれについて規模感をお示しいただければ大変参考になります。

CJ、この質問は私が答えます。

先ほど述べたように、第2四半期の見通しは、消費者向け市場での在庫調整と、もちろん第1四半期に通常見られる季節性の影響を受けています。

また、数四半期にわたる急速な成長の後、データセンターSSDの購入にも若干の減速が見られています。

これが第2四半期の見通しに影響を与えています。

そして、消費者向け市場での顧客在庫は春頃には改善すると考えています。

スマートフォンやPCなどの消費者向け市場での実需は良好であることに留意してください。

在庫を積み増したために、購入が実需を下回っているという状況です。

第4四半期に在庫は改善し、第1四半期にもさらなる改善が見込まれます。

したがって、春頃には消費者向け市場での顧客在庫が改善すると予想しています。

これが下半期の出荷成長を牽引する要因となります。

もちろん、データセンターSSDについても、データセンターストレージ市場は時に波があることがあります。AI需要の成長に牽引されたデータセンターの建設が継続していることを考えると、下半期には成長に回帰すると予想しています。

そのため、下半期は上半期を上回ると申し上げています。

非常に参考になります。

Markにも簡単な質問をさせてください。

現在のガイダンスにおけるNANDの稼働率低下の影響について、もう少し詳しく教えていただけますか?また、それ以降への影響はありますか?

そして2025年暦年全体について、収益におけるHBMミックス増加の追い風を考える枠組みはありますか?

ありがとうございます。

もちろんです、CJ。

まず、第2四半期のガイダンスについて詳しく説明させていただきます。

ガイダンスでは第1四半期から第2四半期にかけて100ベーシスポイント低下しており、これはNANDが要因です。

まず、Sanjayが述べたように、NAND業界の市場環境は予想より弱く、消費者市場、PC、スマートフォンの需要が弱く、在庫調整が発生しています。

第二に、NANDデータセンターSSDの出荷量が減速し、消化期間が生じていますが、これは高マージンのNANDビジネスでした。

これらが主な要因です。

もちろん、ガイダンスで売上高が8億ドル減少することにより、継続的な期間コストにマイナスのレバレッジ効果が生じますが、これらのコストには第2四半期の稼働率低下の費用は含まれていません。

これらの費用は第3四半期から影響を及ぼし始め、第3四半期はNANDが暦年第1四半期まで厳しい状況が続き、その後暦年を通じて改善する中で、当社のNANDへの供給対応が第3四半期の利益率に影響を与え、第3四半期の粗利益率拡大をある程度制約することになります。

第3四半期以降については、ビジネスの出荷量増加、AIに牽引されたデータセンターとエッジの成長、HBMを含む好ましい製品ミックス効果(HBMについては数十億ドル規模と述べました)、そしてとりわけDRAMにおいて、先端品の在庫がタイトで年末までに目標を下回る水準になると指摘したように、より建設的な環境が見込まれます。

そのため、第3四半期以降は利益率拡大の条件が整うと考えています。

ありがとうございます。

次の質問は、UBSのTimothy R. Curry氏からです。どうぞ。

ありがとうございます。

下半期の収益成長の規模感を把握しようとしているのですが、設備投資に関するお話を見ていました。

設備投資は通期収益の30%台半ばになるとおっしゃいましたね。

そこで140億ドル(これは多くの人が予想していた135億ドルを若干上回っています。つまり、設備投資を若干増やしているということですね)を30%台半ばで割ると、通期収益は400億ドル程度になります。

通期のガイダンスを求めているわけではありませんが、上半期と比較した下半期の規模感についてお聞かせいただけますか。

それでは、下半期について説明させていただきます。もちろん、成長のドライバーとしては、消費者向け市場での在庫改善、データセンターSSD需要の回復、そしてもちろんHBMの継続的な勢いがあります。

当社の製品ポジションに期待を寄せており、暦年下半期にはHBMシェアがDRAMシェアと同水準に達することを目指していると申し上げましたが、HBMの勢いは非常に順調です。

そのため、HBMも今後下半期に向けて当社の収益成長を牽引し続けることになります。

また、スマートフォンとPCの台数について、プレゼンテーションで2025年暦年の見通しをお示ししましたが、より多くのDRAM容量を必要とするAIスマートフォンとPCの普及も進んでいくことにご留意ください。

これらすべての要因が、主にデータセンターからエッジまでのAI、消費者向けの在庫調整の完了、第1四半期の季節性の影響からの脱却により、下半期の強い出荷と、もちろんより健全な収益見通しに対する楽観的な見方の根拠となっています。

Mark、設備投資について説明してください。

はい、Tim。NANDの設備投資を削減していることは明確にお伝えしました。

はい、DRAMの支出は引き続き高水準となり、以前のガイダンスの30%台半ばから、現在は売上高に対する比率が30%台後半になる見込みです。

分かりました、Mark。ありがとうございます。

株式買戻しについてお聞きしたいと思います。

先週のチップス法に関する8-Kには、最初の2年間は希薄化を相殺する分だけしか買い戻せず、発行済株式数を実質的に減らす大規模な買戻しは3年目から5年目の間でしか行えないという内容が含まれていました。

これを踏まえて、より広範な資本還元についてどのようにお考えですか?

ありがとうございます、Mark。

はい、Tim。資本還元の能力に重大な制約はないと考えています。

通常の配当金は影響を受けませんので、引き続き配当を実施し、時間とともに増加させることを予定しています。

株式の買戻しも可能です。

最初の2年間は、株式報酬による株主の希薄化を相殺するために株式を買い戻すことができます。

そして3年目から5年目は、特定の財務条件やその他の条件が満たされれば、制限なく買戻しが可能となります。これらの条件は合理的なものだと考えています。

R&Dにどれだけ投資しているか、設備投資にどれだけ投資しているか、信用力などが含まれますが、これらは通常の株主や幅広いステークホルダーのために事業を運営する方法です。

そのため、契約上重大な制約はないと考えています。

わかりました。ありがとうございます。

ありがとうございます。

次の質問は、Bank of America SecuritiesのSadek Arya氏からです。どうぞ。

質問の機会をいただき、ありがとうございます。

Sadek、HVMの目標を約20%引き上げたようですが、その見積もりを引き上げた要因は何でしょうか?

また、目標シェアは以前と同じに維持されているようですが、下半期にシフトしたように思います。

ボトルネックは何でしょうか?なぜ目標シェアをより早期に達成できないのでしょうか?

これは単に異なる製品への展開の問題なのでしょうか?目標時期の見積もりが変更された理由は何でしょうか?

そして、目標達成時期が2015年のある時点から下半期にシフトした理由は何でしょうか?

当社は引き続き顧客と緊密に協力して市場ニーズを評価し、適宜更新情報を提供しています。最新の見積もりに基づき、時々見通しを更新しています。

顧客との最新の見積もりと、AIデータセンターの構築に関連する大きな機会に基づき、2025年暦年のHVMの見積もりを250億ドルから300億ドルに引き上げました。

これは2025年に必要となるHVMの需要量と出荷量の増加によるものです。

また、HVMは2025年暦年も引き続き供給がタイトな状況が続くことにご留意ください。

当社独自の勢いについては、非常に強い momentum を維持しています。

以前は2025年暦年のある時点でHVMのシェア目標をDRAM業界シェアと同等にすると述べていました。

2025年が近づくにつれて、タイミングについてさらなる具体性を提供し、2025年下半期に達成すると明確にしています。

もちろん、HVMの立ち上げについて、それほど昔ではありませんが、2024年度第3四半期にHVMで1億ドル以上の収益を達成したと発表したことを思い出してください。

当社のチームは引き続き生産能力と歩留まりの向上で素晴らしい仕事をしています。

2025年度第1四半期には計画以上のHVMを出荷し、歩留まりも計画を上回ったことを指摘しました。

当社は引き続き順調に進んでおり、生産能力の拡大と成熟歩留まりに向けた歩留まり向上に非常に注力しています。

2024年のHVMの機会について非常に自信を持っています。

2025年度に数十億ドルの収益達成を見込んでいると述べました。

これは大きな機会であり、もちろんHBM 4および4Eで2026年以降のロードマップの勢いを構築することを楽しみにしています。

当社の製品で強力なリーダーシップポジションを維持し、もちろん機会を捉えながら、投資に関しても規律を保っていきます。

フォローアップとして、粗利益率についていくつか質問させてください。

第2四半期の売上高は減少するとガイダンスしていますが、粗利益率は1ポイントしか低下しません。

これはHVMで見込まれる追い風が、出荷台数の影響を一部相殺しているということでしょうか?

HBMによる押し上げ効果をどの程度と見積もっているのかお聞かせください。

また、NANDの逆風があるにもかかわらず、第3四半期の粗利益率は第2四半期を上回るとおっしゃったように聞こえましたが、その点を確認させてください。

はい、Vivek、良い質問です。

第2四半期については、全体的な収益に占めるDRAM収益の比率が高まること、およびHBMやその他のデータセンター製品など、DRAMの製品ミックスが好ましい方向に変化することによる追い風が確実に見込まれます。

これらは第2四半期の追い風となりますが、特にNANDによる逆風によって相殺されて余りある状況です。

また、先ほどCJの質問に対して述べたように、これらのDRAMのポジティブなミックス効果は継続しますが、NAND市場の状況が改善し始めるまでにはこの暦年第1四半期までしばらく時間がかかり、その後データセンターSSDの成長が第3四半期から再開しますが、その時点でもまだ状況は弱く、供給対応のコストが第3四半期の利益率に影響を与え、第3四半期の利益率拡大を制約することになります。

第3四半期以降は、継続的な収益成長、好ましい製品ミックス効果、より建設的な市場環境により、そこから利益率拡大の機会が見込まれます。

ありがとうございます。

次の質問は、Morgan StanleyのJoseph Moore氏からです。どうぞ。

ありがとうございます。

私の質問もHVMに関するものです。

長期的な市場シェアについてどのようにお考えですか?

競合の1社が苦戦している中で、自然なDRAMシェアが制限要因となると考えるべきでしょうか?また、以前はワット当たりの性能の品質によってプレミアム価格を実現できる可能性について言及されていましたが、それは引き続き可能なのでしょうか?それとも供給に重点を置き続けているのでしょうか?

HVMシェアに関して、2025年下半期に業界DRAMシェアと同等のシェア達成に非常に注力していることは先ほど申し上げた通りです。

すでに述べたように、製品に対する期待と、その製品に関して受けているすべてのフィードバックに期待を寄せています。

すでに2番目の大手HVM顧客向けの出荷を開始し、第1四半期には3番目の大手HVM顧客も追加すると述べました。

このように、HVMでの勢いは引き続き高まっており、これはもちろんすべて、大きな性能とワットあたりの性能の利点を持つ強力な製品に基づいています。

これは当然、シェアに関する勢いを後押しし、市場の他社と比較してプレミアム価格を実現するのに役立ちます。

また、2025年に8段積みHBM 3Eから12段積みに移行し、さらに2025年以降はHBM 4および4Eでの製品リーダーシップの勢いを活用していく計画です。

現時点で将来のシェア目標は明示していませんが、もちろん当社は、需給バランスの管理と、それに関連する設備投資の責任ある管理を完全に守りながら、業界のより高い利益プールに向けて全体的な製品ポートフォリオミックスのシフトを継続することに非常に注力しています。

ありがとうございました。

ありがとうございます。次の質問は、TD CountのKrish Shankar氏からです。どうぞ。

質問の機会をいただき、ありがとうございます。

2つ質問があります。申し訳ありませんが、この点についてもう一度確認させてください。Sanjay、2025年暦年のTAM見積もりを250億ドルから300億ドルに引き上げられました。

市場シェアには言及されていませんが、価格と数量は固定で、歩留まりは改善しているとのことです。

単純に考えると、3ヶ月前に2025年下半期のHVM収益を55-60億ドルと考えていたとすれば、今は65-70億ドルになると考えるべきでしょうか。

これがMicronのHVM収益について、2025年暦年下半期のある時点での正しい計算方法でしょうか?

HVMの具体的な収益については、2025年度に数十億ドルの収益になるということと、業界のDRAMシェアに見合うシェア目標の達成に向けて順調に進んでいること以外は言及していません。

収益の具体的な数字は示しませんが、これが当社の成長の大きな部分を占めることは間違いなく、長期的なHVMの可能性にも期待を寄せています。

2030年時点でHVMが1,000億ドル以上の市場になり、2028年のHVMは2024年の4倍になると予想していることをお伝えしました。

そして、強力な製品ロードマップを持つ当社は、もちろんこの市場分野での機会を捉えていきます。

また、HVMはより複雑な製品で、コストが高く、より高い価値をもたらし、より高いASPをもたらすため、業界のより高い利益プールへのシフトという当社の目標に非常に適しています。

分かりました。非常に参考になりました。

もう1点、簡単な質問をさせてください。Sanjay、現在HBM 3Eの8段積みを製造していますが、12段積みに移行する際にはトレードレシオが増加し、HBM 4に移行する際にもダイサイズが大きくなってトレードレシオが増加します。

これらの移行に際して、歩留まりがリセットされるため、粗利益率にマイナスの影響があるのではないでしょうか?それとも、移行はスムーズに行われ、粗利益率への影響はないとお考えでしょうか?

以前お伝えした通り、HBM 3Eのトレードレシオは約3で、HBM 4は以前述べた通り、より高いトレードレシオになります。もちろん、これらのトレードレシオに関する考慮事項はHBM業界全体に当てはまります。

8段積みから12段積みに移行する際は、製品の複雑性が増すため、12段積みには独自の歩留まり立ち上げが必要になることは確かですが、8段積みでの学習が今後も確実に役立つでしょう。

当社のチームは製品の立ち上げで素晴らしい仕事をしてきましたので、8段積みから12段積みへの移行でも、チームは12段積みの歩留まり向上で素晴らしい仕事をすると確信しています。

もちろん、これらすべての要因が、当社が目指すHVMの目標全体に影響を与えます。ただし、HVMの価値は引き続き向上していることにご留意ください。

8段積みから12段積みに移行することで、各キューブの容量が50%増加するという単純な事実により、顧客はGPUやアクセラレータにより多くのコンテンツを搭載する機会を得ることができます。

そのため、8段積みから12段積みへの移行、さらにはHBM 4、そしてHBM 4Eでカスタマイズのオプションも加わる将来に向けて、HVMの全体的な価値は引き続き向上していきます。

ありがとうございます、Sanjay。非常に参考になりました。

ありがとうございます。次の質問は、CitiのChris Daly氏からです。どうぞ。

ありがとうございます。DRAMに関するより大きな質問です。

来年は供給が需要と均衡し、過剰在庫があるとのことですが、その中で市場がうまく機能するのはなぜでしょうか?

また、先端DRAMとHVMが好調とおっしゃいましたが、先端というのは何を指し、市場のどの程度の割合を占めるのでしょうか?そして、供給過剰が続く市場の残りの部分はどうなるのでしょうか?

繰り返しになりますが、先端ノードの供給はタイトな状況にあり、HBMだけでなく、LP5やDDR5も先端ノードで製造されており、これらもすべてタイトな供給状況にあります。2025年も業界の供給タイト状況が続くと予想しています。

HVMの需要が増加するにつれて、非HVMにさらに圧力がかかり、先端供給への圧力が高まります。

そのため、先端の見通しはタイトな状況が続き、需給環境は良好で、DRAM業界全体も健全な状況が続くと予想しています。

2025年度にはHVMで数十億ドルの収益を見込んでいるだけでなく、高密度DIMMとLP5ソリューションでも数十億ドルの収益を見込んでいることにご留意ください。また、これらもAIアプリケーションにとって非常に重要な製品であることを忘れないでください。

HBMは多くのアクセラレータプラットフォームでLP5と緊密に連携してAIの可能性を最大限に引き出しており、もちろん全体的な需要環境は健全で、今日お伝えした通り、全体の生産の大部分は現在の1アルファおよび1ベータノードである先端ノードで行われており、2025年には1ガンマノードの立ち上げも開始する予定です。

Chris、年末の在庫について言及されましたが、現在の予想では、DRAM在庫の合計は目標レベルを下回る見込みであることを付け加えさせていただきます。

分かりました。ありがとうございます、Mark。

それでは、フォローアップとして、非先端DRAMの市場はどのようにして健全化するのでしょうか?

これは依然として貴社のビジネスの一部なのでしょうか?

もちろん、当社の供給は市場で必要とされる製品により多くシフトしており、常に供給シフトを管理し、設備投資と供給成長に規律を保ちながら、生産をより先端にシフトしています。

分かりました。ありがとうございます。

ありがとうございます。

本日最後の質問は、Goldman SachsのOtish Yahari氏からです。どうぞ。

ありがとうございます。質問の機会をいただき感謝します。

私も2つ質問があります。まず1つ目は中国との競争についてです。

Sanjay、今後の会計年度のLP4とDDR4は事業の10%を占めるとおっしゃいましたが、DDR5とLP5での彼らの競争力についてどのようにお考えでしょうか?

近い将来ではなく、今後18-24ヶ月の競争環境についてどのように考えており、それにどのように対応していく予定でしょうか?

今後の会計年度におけるLP4とDDR4の製品ミックスは約10%と申し上げましたが、この比率はもちろん今後数年でさらに低下していきます。つまり、レガシーノードのミックスも今後数年で継続的に低下していくということです。

中国からの競争は、より低性能の製品、主に中国の消費者市場の低価格帯に焦点を当てています。市場がより高性能な製品にシフトしていっていることにご留意ください。

より高性能な製品、特に市場が消費者向けからデータセンター市場アプリケーションにシフトし、データセンターの比率が増加していく中では、より高い品質要件が求められます。

また、プラットフォームは先端ノードの要件に向けてより急速に移行しています。

これらを考慮すると、先端ノードと先端製品で長い実績を持ち、高性能、低消費電力、高品質を実現できるリーダー企業がより有利なポジションにあります。

中国からの競争は、より消費者向けビジネスの低価格帯に集中していますが、市場はデータセンターなどの高価格帯の要件にますますシフトしており、そこにMicronは技術と先端製品ロードマップで注力しています。

繰り返しになりますが、そこに業界の高い利益プールがあり、そこに当社のミックスもシフトしています。

素晴らしい。

2つ目の質問として、今後数年間で大容量エンタープライズSSDがニアラインHDDを置き換えていくとおっしゃいました。

これは長年お持ちの見方だと承知していますが、最近この傾向が加速する可能性を示唆するような動きは見られましたか?

貴社の2025年度のNAND前工程コスト削減が10%台前半とのことですが、これはドライブ業界の競合他社と似たような水準に見えます。

この力学について、最近何か変化はありましたか?ありがとうございます。

はい、もちろん顧客と緊密に協力を続けており、SSDが提供する総所有コストの優位性が重要です。SSDはその点で引き続き大きな進歩を遂げています。

性能、もちろん消費電力、フットプリント、これらすべてが関係します。

もちろんコストも重要な要因で、これらすべてが所有コストに影響を与えます。将来的にSSDがHDDの置き換えを開始すると予想しています。この点についても顧客と緊密に協力しており、AIが引き続き強力な推進力となることは明らかです。

今年前半に見られたように、AIによって当社のデータセンターSSDへの強い需要が生まれ、性能、消費電力、フットプリントのすべての要件が、将来のデータセンターでSSDがHDDを置き換える際に絶対に必要となります。この現象は2027年以降に見込まれます。

ありがとうございます。

ありがとうございます。これで質疑応答セッションおよび本日のプログラムを終了させていただきます。

ご参加いただき、ありがとうございました。これにて終了とさせていただきます。

よい一日を。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。