BARRICK GOLD Corp.(GOLD)2024/Q2決算発表(2024/8/12)

1.売上と収益

・EPS 予想 0.269 → 結果 0.321 〇

・売上 予想 3.125B → 結果 3.173B 〇

2.企業情報

Barrick Gold Corporationは、カナダに本拠を置く世界最大級の金鉱山会社です。主な事業は金鉱石の探鉱、開発、採掘、加工および販売であり、銅の採掘も行っています。以下は、Barrick Gold Corp.の企業情報の概要です。

1. 企業概要

設立年: 1983年

本社所在地: カナダ、トロント

業種: 鉱業(特に金と銅)

株式上場: NYSEおよびTSX(ティッカーシンボル: GOLD)

CEO: マーク・ブリストウ (Mark Bristow)

2. 主な事業内容

金の採掘: Barrick Goldは、世界各地で金鉱山を運営しており、その生産量は世界でも有数です。主な鉱山は、北米、南米、アフリカ、アジア太平洋地域にあります。

銅の採掘: 金の採掘に加えて、銅の採掘事業も展開しており、主にアフリカや南米で運営されています。

鉱山の探鉱と開発: Barrickは、新規鉱山の探鉱および既存鉱山の拡張・最適化を積極的に進めています。

3. 主要鉱山

ネバダゴールドマインズ(Nevada Gold Mines): 米国ネバダ州にある、世界最大の金鉱山複合施設で、Barrickが多数の鉱山を所有・運営しています。

ルモアナ(Lumwana): ザンビアにある大型銅鉱山。

プエブロ・ビエホ(Pueblo Viejo): ドミニカ共和国にある大型金鉱山。

キバリ鉱山(Kibali Mine): コンゴ民主共和国にあるアフリカ最大級の金鉱山。

4. 企業戦略とビジョン

Tier One資産の開発: Barrick Goldは、金の生産において世界で最もコスト効率が高く、持続可能な鉱山を開発・運営することを目指しています。

持続可能性: 環境、社会、ガバナンス(ESG)に重点を置き、持続可能な開発目標(SDGs)への貢献を重要視しています。気候変動対策や地元コミュニティとの協力を通じて、長期的な価値を創出することを目指しています。

資本配分と株主還元: 収益性の高いプロジェクトへの投資を優先し、同時に株主への還元を重視しています。Barrickは、株主への配当や株式の買い戻しを通じて利益を還元しています。

5. 財務状況

売上高: Barrick Goldは、主に金と銅の販売から収益を得ています。2024年第2四半期の売上高は31億6200万ドルでした。

資産規模: Barrickは大規模な鉱山資産を保有しており、安定した収益を生み出しています。

6. 株主とガバナンス

株主構成: 世界中の機関投資家や個人投資家がBarrick Goldの株式を保有しており、企業ガバナンスは株主の利益を最大化するために設計されています。

ガバナンス: Barrickは、透明性の高いガバナンスを維持しており、取締役会は企業の戦略的方向性を指導し、重要な意思決定を行います。

7. 展望

Barrick Goldは、引き続き金と銅の採掘・生産能力を拡大し、持続可能な成長を追求していく方針です。将来のプロジェクト開発や新技術の導入により、さらなるコスト削減と収益性向上を目指しています。

Barrick Goldは、世界で最も影響力のある鉱山会社の一つであり、持続可能な方法で金および銅を供給することで、グローバルな経済と社会に貢献しています。

3.決算概要

1. 損益計算書の分析

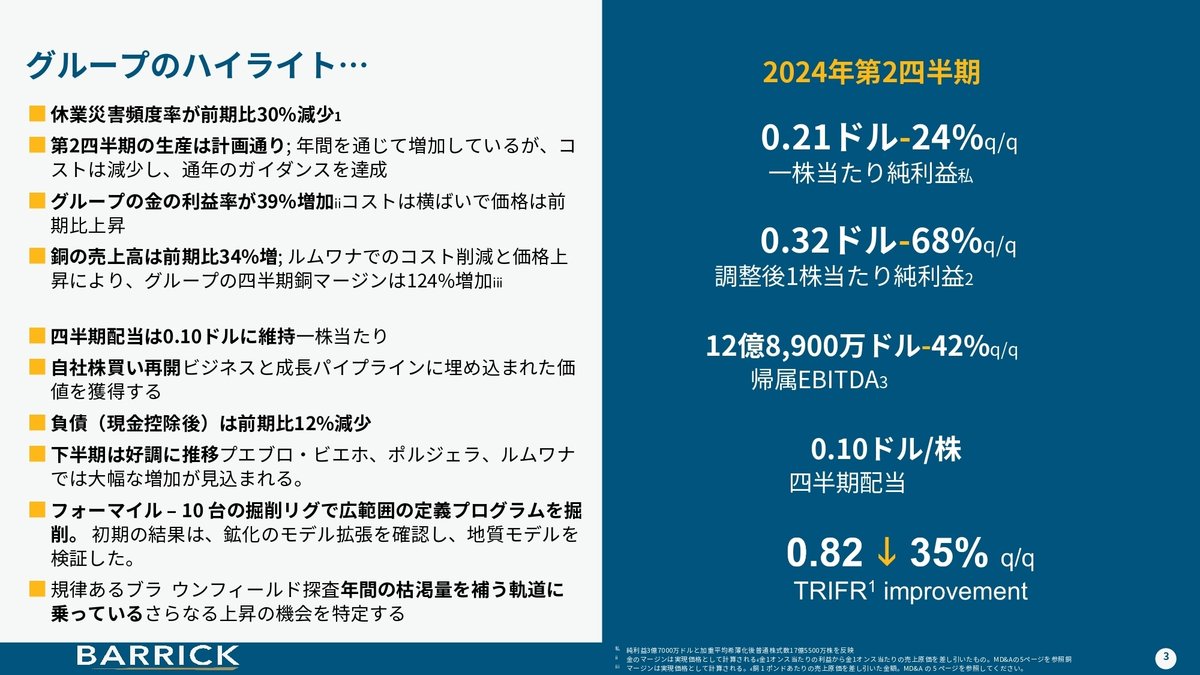

売上高: 2024年第2四半期の売上高は31億6200万ドルで、前四半期(2024年第1四半期)から15%増加、前年同期(2023年第2四半期)から12%増加しました。この増加は、金と銅の実現価格の上昇と販売量の増加によるものです。

売上原価: 2024年第2四半期の売上原価は19億7900万ドルで、前四半期および前年同期からそれぞれ2%の増加を示しています。売上原価が安定している中で売上が増加したため、利益率の向上に寄与しています。

純利益: 株主に帰属する純利益は3億7000万ドルで、前四半期から25%、前年同期から21%の増加を記録しました。この大幅な純利益の増加は、コモディティ価格の上昇と効率的なコスト管理の成果です。

調整後純利益: 調整後純利益は5億5700万ドルで、前四半期から67%、前年同期から66%の大幅な増加を示しました。これは非経常的な項目を除いたもので、事業の運営パフォーマンスをより正確に反映しています。

1株当たり利益(EPS): 2024年第2四半期の基本および希薄化後のEPSは0.21ドルで、前四半期および前年同期から24%の増加を示しています。調整後EPSは0.32ドルで、こちらも前四半期および前年同期から68%の増加を示しました。

2. バランスシートの分析

総負債: 2024年6月30日時点での総負債(短期および長期)は47億2400万ドルで、前四半期から変動はなく、前年同期と比較して1%減少しました。

現金および現金同等物: 現金および現金同等物は40億3600万ドルで、前四半期から2%増加しましたが、前年同期と比較して3%減少しました。会社の現金保有状況は引き続き強固であり、流動性を維持しています。

純負債: 純負債(総負債から現金および現金同等物を差し引いたもの)は6億8800万ドルで、2024年第2四半期時点で前四半期から12%減少しており、これは負債比率の改善を示しています。

3. キャッシュフロー計算書の分析

営業キャッシュフロー: Barrick Goldは、2024年第2四半期に11億5900万ドルの営業キャッシュフローを創出し、前四半期から53%、前年同期から39%の大幅な増加を示しました。この増加は、金と銅の実現価格の上昇と運転資本の有利な変動によるものです。

フリーキャッシュフロー: 2024年第2四半期のフリーキャッシュフローは3億4000万ドルで、前四半期の3200万ドル、前年同期の6300万ドルから大幅に増加しました。これは、営業キャッシュフローの増加によるものであり、資本支出の増加にもかかわらず達成されました。

資本支出: 総資本支出は8億1900万ドルで、前四半期から13%、前年同期から7%増加しました。この増加は、鉱山維持資本支出およびプロジェクト資本支出の両方に起因しています。

4. 主要パフォーマンス指標

金生産量: 会社は2024年第2四半期に94万8000オンスの金を生産し、前四半期から1%の増加を示しましたが、前年同期と比較して6%の減少を記録しました。この減少は、特定の鉱山で処理された品位の低下によるものです。

銅生産量: 銅の生産量は2024年第2四半期に4万3000トンで、前四半期から8%増加しましたが、前年同期と比較して10%減少しました。これは、一部の鉱山で処理された品位の低下によるものです。

全維持コスト(AISC): 金のAISCは2024年第2四半期に1オンスあたり1498ドルで、前四半期から2%、前年同期から11%増加しました。この増加は、主にロイヤリティの上昇、回収率の低下、メンテナンスコストの増加によるものです。

銅のAISC: 銅のAISCは1ポンドあたり3.67ドルで、前四半期から2%、前年同期から17%増加しました。これは、新規資産の資本化に伴う減価償却費の増加が原因です。

5. 見通し

Barrick Goldは、2024年通年の金生産量を390万~430万オンスの範囲で予想しており、年間を通じて生産量が増加すると予想しています。特に第3四半期以降に、Pueblo Viejoのプラント拡張とPorgera鉱山の再稼働が進むと見込まれています。同社は、2024年の生産およびコスト指標の達成に向けて順調に進んでいます。

この分析は、Barrick Gold Corpの2024年第2四半期における財務および運営のパフォーマンスを包括的に評価したものです。同社は、利益の増加、強力なキャッシュフロー、健全なバランスシートを示しており、2024年下半期に向けて良好なポジションを維持しています。

4.鉱山統計データ

1. 生産量と販売量の分析

生産量: 2024年第2四半期における金の総生産量は、1,504千オンス(100%ベース)、948千オンス(帰属持分ベース)でした。前年同期(2023年第2四半期)ではそれぞれ1,570千オンスおよび1,009千オンスと比較して、わずかに減少しています。

販売量: 同期間における金の販売量は、956千オンスであり、前年同期の1,001千オンスと比較して減少しています。

2. コスト分析

売上原価(Cost of Sales): 売上原価はオンス当たり1,441ドルで、前年同期の1,323ドルから上昇しました。これはコストの増加を示しており、主に運営コストや原材料費の増加が原因と考えられます。

トータルキャッシュコスト(Total Cash Costs): トータルキャッシュコストはオンス当たり1,059ドルで、前年同期の963ドルから増加しています。これは採掘活動の効率性が若干低下した可能性があります。

全維持費用(All-In Sustaining Costs, AISC): 全維持費用はオンス当たり1,498ドルで、前年同期の1,355ドルから増加しています。AISCの増加は、採掘現場での持続的な運営に必要な投資が増加したことを示しています。

3. 地域別の生産とコスト

北米: 北米地域での金の生産量は、総生産量690千オンス、売上原価はオンス当たり1,482ドルでした。この地域では、生産コストが比較的高く、AISCは1,638ドルとなっています。

ラテンアメリカおよびアジア太平洋地域: この地域での金の生産量は294千オンス、売上原価はオンス当たり1,441ドルでした。AISCは1,348ドルであり、他の地域と比較してコストがやや低いことが分かります。

アフリカおよび中東: アフリカおよび中東地域の生産量は520千オンス、売上原価はオンス当たり1,389ドルでした。AISCは1,330ドルで、全体的にコスト効率が高い地域と言えます。

4. 主要鉱山別の分析

ネバダゴールドマインズ(Nevada Gold Mines LLC): ネバダゴールドマインズは、米国ネバダ州に位置し、2024年第2四半期に401千オンスを生産しました。売上原価はオンス当たり1,464ドルで、AISCは1,636ドルでした。この鉱山はBarrickの中でも主要な生産拠点ですが、コストがやや高めであることが特徴です。

プエブロ・ビエホ(Pueblo Viejo): ドミニカ共和国にあるこの鉱山は、80千オンスを生産し、売上原価はオンス当たり1,630ドルでした。AISCは1,433ドルで、コストがやや抑えられています。

キバリ(Kibali): コンゴ民主共和国に位置するこの鉱山は、182千オンスを生産し、売上原価はオンス当たり1,313ドル、AISCは1,086ドルでした。コスト効率が良く、高い生産性を誇ります。

5. キャピタルエクスペンディチャー(設備投資)

マインサイトサステイニングキャピタル: 各鉱山での設備維持投資額は、全体で高水準を維持しており、特にネバダゴールドマインズでは199百万ドルの投資が行われました。

プロジェクトキャピタル: 新規プロジェクトへの投資も引き続き行われており、今後の生産拡大を見据えた戦略的な投資が進行中です。

6. まとめ

Barrick Gold Corpは、2024年第2四半期において堅調な生産を維持しつつも、コストの上昇が見られます。特に、全維持費用(AISC)が前年同期と比較して増加しており、今後のコスト管理が重要な課題となる可能性があります。一方で、アフリカや中東地域におけるコスト効率の高い運営が、全体的な業績を支えています。各鉱山でのキャピタルエクスペンディチャーも活発であり、将来的な生産能力の向上が期待されます。

5.決算発表資料(抜粋)

6.カンファレンスコール要約

主なポイントは以下の通りです。

生産ガイダンス達成に向けてパフォーマンスが向上している。

主要な成長プロジェクト(Fourmile、Lumwana拡張、Pueblo Viejo拡張など)が順調に進展している。

財務面では、EBITDAマージンが48%に増加し、フリーキャッシュフローが大幅に成長した。

金と銅のマージンが大幅に改善し、調整後1株当たり利益が68%増加した。

ネバダゴールドマインズやPueblo Viejoなど主要資産の生産量とコスト改善が期待されている。

Lumwanaスーパーピット拡張とReko Diqプロジェクトのフィージビリティスタディが年末に完了予定。

自社株買いプログラムを再開し、配当を維持している。

埋蔵量とリソースの補充は順調で、特に大型プロジェクトにより大幅な増加が見込まれる。

一般管理費と探鉱費用の効率的な管理を継続している。

金価格の上昇にもかかわらず、長期的な視点から埋蔵量価格の大幅な引き上げには慎重な姿勢を示している。

全体として、Barrickは主要プロジェクトの進展と財務パフォーマンスの改善を強調し、長期的な成長と価値創造に焦点を当てている姿勢が示されました。

7.カンファレンスコール詳細

皆様、お待たせいたしました。こちらはイベントオペレーターです。Barrickの2024年第2四半期決算発表にようこそ。本日のプレゼンテーションの後、質疑応答のセッションを行います。電話で参加され、質問がある方は、電話機の「*」キーを押してから「1」を押してください。

会場にいらっしゃる方からも質問を受け付けます。このイベントは録音されており、後ほどBarrickのウェブサイトでリプレイをご覧いただけますことをご了承ください。2024年8月12日です。それでは、BarrickのプレジデントおよびCEOであるMark Christoにお渡しします。どうぞ、お願いいたします。

ありがとうございます。Barrick本社にいる皆様、そして世界中の皆様、おはようございます、こんにちは。2024年第2四半期の決算発表へようこそ。

2024年の折り返し地点で、年間生産ガイダンスを達成するべく、我々のパフォーマンスが上向いていることをご報告できることを嬉しく思います。事業運営と同様に重要なのは、主要な成長プロジェクトを前進させていることです。

このプレゼンテーションでお示しするように、Barrickが100%所有する新たな潜在的ティア1金鉱山がネバダで形作られつつあります。我々の銅事業は変革的な拡大に向けて順調に進んでおり、拡張・アップグレードされたPueblo Viejoは、世界クラスの生産者として新たな20年間の軌道に乗りつつあります。

これらの鉱山は、非常に好機となる時期に新たな金と銅を市場に供給することになります。これは、Barrickの長期的な計画と投資戦略の価値、そして我々の資産基盤に組み込まれた巨大な上振れポテンシャルを示すものです。

これは通常の将来予想に関する注意事項です。さらに詳しく研究したい方は、当社のウェブサイトで全文をご覧いただけます。

グループのハイライトから始めましょう。過去四半期の安全性、財務、事業運営の結果はすべて、正しい方向を指し示しています。全面的に成果を上げているビジネスを反映しています。生産の増加と利益率の向上が、力強い下半期の基盤を提供しています。一方、財務状況は我々の成長資金調達能力を予感させるものとなっており、株主への価値提供を持続できることを示唆しています。

財務状況をより詳しく見てみましょう。特に重要なのは、帰属EBITDAマージンが48%に増加したこと、そして大幅なフリーキャッシュフローの成長です。金のマージンは前四半期比39%上昇し、銅のマージンは124%上昇しました。

調整後1株当たり純利益は前四半期比68%増加し、現金を除く純負債は12%減少しました。また、自社株買いプログラムを再開し、四半期配当を維持しました。

事業運営面では、金生産量は前四半期比でわずかに増加しました。コストがやや上昇したのは、ロイヤリティの増加によるものですが、実質的にはコストは横ばいでした。コスト上昇の要因は、主にPueblo Viejoの増産とCarlinおよびCortezでの剥土作業にありました。

銅生産量は増加し、品位の上昇と採掘機器のアップグレードにより、コストは低下しました。先行きを見ると、下半期にはPueblo Viejo、Turquoise Ridge、Lumwanaからの生産量が大幅に増加すると予想しています。

詳細な健康安全報告書をご覧いただくと、ゼロハームの目標に向けてパフォーマンスが引き続き前向きな傾向を示していることが非常に喜ばしいです。

サステナビリティへの我々のアプローチは常に全体的であり、ビジネスに組み込まれています。これは差別化されたアプローチであり、長期的な視点に焦点を当て、すべての環境・社会的側面が相互に関連し、統合されているという理解に基づいています。我々のアプローチは常に科学に基づいており、測定可能でなければなりません。これが、業界初のサステナビリティスコアカードを開発した理由です。

サステナビリティパフォーマンスを追跡し、開示するためです。また、我々の目標と報告をUN Global CompactおよびUN持続可能な開発目標(SDGs)に紐づけています。SDGs自体が、我々の戦略と共鳴するサステナビリティへのアプローチを求めています。

そのため、我々は過去四半期に独自の包括的な生物多様性評価ツールを開発・立ち上げました。これは、自然への影響を測定し、実行可能な保全戦略を策定するためのものです。

そして将来的には、測定すべき目標を設定するためのものです。一方で、ホストコミュニティの発展と貧困緩和という我々の目標に向けて、人間中心のレンズを維持しています。

我々の統合的アプローチは、気候変動戦略にも及んでいます。ネバダのTSパワープラントに200メガワットの再生可能太陽光エネルギーを追加したことも、その一環です。

では、通常通り北米から事業レビューを始めましょう。ネバダゴールドマインズには我々のティア1鉱山が3つあり、隣接する100% Barrick所有の旧Fourmileプロジェクトにもう1つ作られつつあります。

Fourmileは特に魅力的な見通しです。学べば学ぶほど、世界最大の未開発高品位金鉱床である可能性が高まっています。ネバダゴールドマインズの既存インフラに直接隣接し、世界有数の鉱業管轄区域にあります。

第1四半期のSage高圧酸化設備のメンテナンス停止完了後、Turquoise Ridgeは生産量を16%増加させました。一方、Carlinは第1四半期のピット壁崩落を受けたGold Quarryピットの再設計に対応するため、操業の柔軟性を向上させるべく地下開発に注力しました。Gold Rushは引き続き増産しています。Cortezでは...

では、Gold Rushに隣接していますが、先ほど申し上げたように100% Barrick所有のFourmileをより詳しく見てみましょう。現在サイトにある10台のダイヤモンドコアドリルリグによる非常に重要な交差部を消化していただくため、ここで一旦休憩を取ります。

これらのドリル交差部を見ると、昔を思い出させます。Carlinの金鉱床、大発見などです。多くが1トン当たり2オンスのカテゴリーに入ります。実際、Fourmileは過去のカンパニーメイキングとなったCarlin鉱床を思い起こさせます。

あらゆる意味で世界クラスのプロジェクトです。前四半期にお伝えしたように、年末までに更新された鉱物資源量を発表する予定です。その時点でプレフィージビリティの選択肢について決定を下します。

しかし、先ほど申し上げたように、これは地質学者が夢見るような資産の1つです。時間が経てば、この資産はBarrickにとって、現在のネバダゴールドマインズへの出資と同程度の価値を持つ可能性があると信じています。そして、これは我々の地質学者が私が常々話している他のCarlinの象のような鉱床を見つける前の話です。

そして、これが1400万オンスのLavanderプロジェクトにつながります。Gold Rushと同様に、もう1つの主要な成長ドライバーに発展しつつあり、現在の埋蔵量を2倍または3倍にする可能性があります。Carlinの寿命を2045年以降まで延長します。

これは非常に重要なので、さらに詳しく説明したいと思います。現在我々が扱っているものを見てみると、2019年と2020年にいくつかの取引を行いましたが、どれにもプレミアムを支払いませんでした。これらの取引に組み込まれているのがこのタイプの鉱床であり、現在我々はそれらを前面に押し出し、生産プロフィールに組み込む作業を行っています。

これについては進行するにつれてさらに詳しく見ていきますが、北米、特にネバダを離れる前に...Gold RushがCortezコンプレックスを推進し、新たに台頭するLavanderの拡張がCarlinを推進し、もちろんTurquoise Ridgeは高品位、低コストの生産者として独立して存在しています。

実際、これがネバダの未来です。そして、Fourmileから出てくる品質の高さを見ると、この地域で新たな発見をする機会がさらにあると信じざるを得ません。それが我々の焦点です。

北米を離れ、ラテンアメリカとアジア太平洋地域に移りましょう。ここでは、我々の主力成長プロジェクトであるPueblo Viejoプラント拡張と鉱山延長が稼働を再開しています。

パプアニューギニアでは、最近再開したPorgera鉱山が商業生産に向けて増産中です。一方、パキスタンでは、Reko Diqのフィージビリティスタディが今年中の完了に向けて順調に進んでいます。我々が「早期工事」と呼ぶインフラの建設作業はすでに始まっており、バロチスタン州からの従業員採用に焦点を当てたリクルート活動が行われています。これは我々がReko Diqを構築する上での基盤となるものです。

Pueblo Viejoプロジェクトは、年間生産量を20年以上にわたって持続的に80万オンス以上に増加させるよう設計されていることをお伝えしておきます。昨年のコンベアインフラの故障後、現在は再建され、過去3ヶ月間の焦点は処理量に当てられてきました。第3四半期は、設計出力パラメータを達成するための粉砕、浮遊選鉱、回収の立ち上げに注力しています。

一方、新しいEl Naranjo尾鉱貯蔵施設の工事は計画通りに進んでいます。過去12ヶ月でプロジェクトがどのように進展したか、そして今年の残りの見通しをご覧いただけます。

次にアフリカ・中東地域に移りましょう。ここでは、安定した生産と十分に抑制されたコストで、いつもの信頼できるパフォーマンスを示しました。これらがハイライトです。詳細は進行するにつれてお話しします。

Loulo-Gounkotoは、キャッシュコストが十分に抑制され、Yaelea鉱床の剥土作業の追加によりオールインサステイニングコストが影響を受けましたが、もう一つの安定した四半期となりました。継続中のブラウンフィールド探査から得られた前向きな結果は、さらなる鉱山寿命延長の機会を示唆しています。

前四半期に示したように、我々は鉱業産業からの利益増加を望むマリ政府と引き続き協議を行っていますが、同時にLoulo-Gounkotoコンプレックスの権利と経済的実行可能性を保護しています。

Louloの許可地域北部では、Bevoukoターゲットからのボーリング結果が、高品位の交差を伴う大規模で豊富なシステムを特定しました。これは、他の近隣ターゲットと共に、Loulo-Gounkotoが今年も採掘された金を再び置き換えられることを示唆しています。

コンゴ民主共和国に移ると、Kibaliは年初の遅い立ち上がりの後、速度を上げ、剥土作業により高品位の露天掘り鉱石へのアクセスを提供しました。一方、来年予定されているソーラーパワーおよびバッテリー貯蔵施設の稼働開始は、鉱山の3つの水力発電所を補完し、再生可能エネルギーの使用割合を85%に引き上げます。実際、年間6ヶ月間は100%再生可能エネルギーで電力を供給することになります。

Loulo-Gounkotoと同様に、ブラウンフィールド探査は引き続き成長のさらなる可能性を提供しています。Agbarabo-Rhino-Kumbalolaターゲットからの高品位結果は、KCD鉱脈のわずか4km圏内に重要な鉱床が存在することを示唆しています。

この有名なKCD鉱脈も、埋蔵量追加の新たな機会を生み出しています。そしてここに、誰もがティア1資産の定義を作り出しましたが、本当のティア1資産には巨大な上振れ機会が伴うという品質があります。Loulo-GonkatoやKibaliで見られるように。そして重要なのは、ネバダでも同様です。

タンザニアでは、North MaraとBulyanhulu両方とも生産量を増加させながらコストを削減しており、これらの鉱山の再生は我々の主要な成功事例の1つです。同様に、タンザニア政府との間で成功裏に先駆的に行った正式な利益共有パートナーシップの概念も成功事例です。

ザンビアのLumwana銅鉱山は、計画通りより高い生産量とより低いコストを達成し、年後半にはさらに強力なパフォーマンスを示す準備が整っています。この鉱山はまた、スーパーピット拡張の閾値にあり、これにより生産量を約24万トンの銅に増加させ、操業寿命を30年以上延長することになります。このプロジェクトからの最初の生産は2028年に予定されています。

Lumwanaスーパーピットとリコデックは、プレゼンテーションの冒頭で言及した有機的成長プロジェクトの2つです。ここで再確認しましょう。これらは合わせて、この10年間でBarrickの金換算生産量を30%増加させるという我々の取り組みを力強く支えることになります。リコデックは金と銅の両方を生産する鉱山となり、開発の第2フェーズでは年間40万トンの銅と50万オンスの金を生産するよう設計されていることを思い出してください。

これに加えて、実質的に2つの新しい鉱山、Gold RushとPueblo Viejoの立ち上げが続き、その後にBarrickが100%所有する潜在的な全く新しい鉱山であるFourmileが続きます。Fourmileは既存のネバダゴールドマインズのインフラと処理施設を利用できます。Barrickは比類のない成長ポートフォリオを持っており、これが業界から我々を差別化しています。さらに、継続中の探査イニシアチブからさらなる見込みがあります。

これで、私がしばらく前から指摘している話題に移ります。それは、Barrickの株式が現在いかに過小評価されているかということです。プレゼンテーションの最後に、我々の資産のコンセンサスNAV(正味資産価値)に基づく調査結果をご紹介したいと思います。

このスライドでは、我々の主要な2つのビジネスを強調しています。スライドの左側には、世界で最も鉱業に友好的な管轄区域にある圧倒的に最高の金資産であるネバダゴールドマインズがあります。右側は、同業他社の中で世界クラスになりつつあり、最近国際的な注目を集めている我々の成長する銅事業を示しています。

さらに一歩進んで、この表はBarrickのポートフォリオに埋め込まれた未実現の価値を特定しています。ネバダゴールドマインズだけでも、業界最高の評価を受けるべきです。この分析では、保守的にAgnico Eagleと同等の価格対NAV倍率を想定していますが、NGMはその規模と品質を考えるとさらに高い評価を受けるかもしれません。

同様に、我々の銅資産に対しても、銅同業他社と同様の保守的な市場倍率を適用しています。ただし、最近のBHPロンドン取引では、アルゼンチンの未開発Cerro Colorado資産に対してはるかに高い倍率が適用されたことに注目したいと思います。

再度申し上げますが、この分析は現在のアナリストコンセンサスNAVに基づいていますが、年末に我々の2つの主要成長プロジェクトの更新されたフィージビリティスタディを発表する予定なので、これらのNAVは増加すると予想しています。

表からわかるように、この分析に基づくと、ネバダゴールドマインズへの我々の持分と銅ポートフォリオの価値だけで、現在の時価総額を超えています。実際、現在の株価に基づくと、我々のビジネスの残りの部分は12億ドルのマイナス価値となっています。

これには、ネバダ外の3つのティア1金鉱山への我々の持分、世界クラスのFourmileプロジェクト、その他の金鉱山と開発中のプロジェクト、そして我々の探査チームの比類のない新たな答えを見つける成功が含まれています。簡単に言えば、今日Barrickを買うと、多くのものが無料で手に入ると私は主張したいと思います。

我々は2019年に、世界クラスの資産に焦点を当てた、持続可能で収益性の高い金・銅鉱業会社を構築することを目指しました。我々は、序文で述べたように、それらをプレミアムで買う必要はありませんでした。それらは我々が市場で組み合わせたポートフォリオに組み込まれていました。必要だったのは、特定、評価、開発、そして提供だけでした。

そして我々は今日そこにいます。それに加えて、我々は採掘したすべてのオンスを置き換え、バランスシートを業界をリードするものに修復し、配当政策と成長計画を支えることができるようになりました。

明らかに、Barrickは我々のセクターで比類のない投資機会を表しています。そして、このようなプレゼンテーションを通じて、なぜそのような投資の事例が非常に説得力があるのかをより明確に理解していただけることを願っています。ご清聴ありがとうございました。いつも通り、質問にお答えいたします。

どこから始めますか?ここから。Mark、プレゼンテーションありがとうございます。Bank of AmericaのLisa Wonderです。こんにちは。銅について始めたいと思います。Lumwanaについて2つ質問があります。1つ目は、国内の現在の電力状況についてです。当初20%、現在は40%の電力供給削減があったと聞いています。これは今後改善し続けると予想されますか?さらに削減されるリスクはありますか?

2つ目は、Lumwanaプロジェクトの立ち上げと2028年の初期生産を考えた時、その資産の電力ソリューションに関する最新の考えをお聞かせください。

ザンビアに追加の電力インフラを導入する計画がいくつかあります。我々はすでに拡張に必要な容量を割り当てられています。したがって、技術的には電力網から引き出すことが認められています。

国自体がインフラを拡大しようとしているのと同時に、Barrickは最近ザンビア全体の電力インフラと潜在能力の調査を完了しました。もちろん、その結果を当局と共有しています。

短期的な問題については、おっしゃる通り、現在40%の割り当てです。しかし、我々はユーティリティ企業との間で、ザンビア外から第三者の電力を購入できるバックツーバック契約を結んでいます。これはディーゼル発電のコストよりも割引価格です。また、現場には完全なバックアップディーゼル発電設備も用意しています。

とはいえ、我々はこの事態を予見していました。我々自身の保険に投資し、政府と協力して追加の外部第三者電力にアクセスできるようにしました。自前で発電するよりも低価格です。同時に、自身をサポートできる追加のインフラと発電設備も導入しました。

その一環として、コジェネレーションについても合意に達しました。自前で発電し、それを電力網に供給できるようになりました。我々は西アフリカで成長し、そこでは自前の供給バーに頼らざるを得ませんでした。

AMEチームは、この種の問題に対処する能力を十分に備えています。とはいえ、もちろん課題はあります。時々、電力供給が同期しなくなることがあり、対応しなければなりません。

しかし、我々はそれに対処することがますます上手くなっています。現時点では、中長期的にリスクがあるとは考えていません。ただし、引き続き解決策を模索していきます。ご存知の通り、我々はつい最近ネバダでTS太陽光発電所を稼働させました。これは200メガワットです。

我々の経験を振り返ると、ランドル時代に遡りますが、当初はディーゼル発電から始まり、その後重油に移行し、現在はガスタービン、太陽光と進化してきました。我々は電力管理に関する非常に優れた技術的能力を持っています。

最初のステップは、ユーティリティ企業と協力して、機会とインフラを理解してもらうことです。パキスタンで見られたように、電力はたくさんあっても、インフラが信頼できないためにどこにも届かないという状況は良くありません。それが我々のザンビア政府に代わって、あるいは政府と共に行った最初の投資でした。

したがって、我々はこの問題を非常によく認識しています。軽視はしていません。リスクとして認識しています。しかし、理解すれば、それを軽減するための取り組みができます。

RBCの方、どうぞ。Mark、資本配分について質問させてください。これまで、銅の成長ポートフォリオの開発資本に対する財務流動性を優先したいと話されてきたと思います。今回、会社は少し自社株買いを開始しました。これが今後も続くと考えてよいでしょうか、それともこれは一回限りのことでしょうか?

いいえ。まず、Josh、今朝のレポートを訂正させてください。我々は市場のショートポジションや株価の軟化に対応できるように自社株買いの承認を得ました。我々の規律は真剣なものです。私のキャリアを通じてご覧いただいた通り、言行不一致はありません。

資本配分の管理は我々の核心です。我々のモデルは、投資家の皆様と共有してきた通り、純負債を差し引いた余剰キャッシュを配当として支払うというものです。経営陣として、その時点に向かう過程で、その資金を株式の買戻しに使用する柔軟性があります。そうすれば配当を遅らせることができます。

我々は株式の価値をどう判断するかに応じてそれを管理します。現時点で、株式が良い買い場にあることは間違いありません。今年の初めにいくつかの課題を乗り越え、余剰資金ができました。買戻しができない閉鎖期間があるので、window期間がありました。

プレスリリースでも述べた通り、株式購入を再開しました。市場と共有しているガイダンスの範囲内で行います。また、配当、自社株買い、資本還元を通じたBarrickのリターンを見れば、同業他社と比べて遜色ないことがわかると思います。

それでも我々は非常に強固なバランスシートを維持しています。特に現在の株価を考えると、株式に対するリターンはかなり健全です。しかし、我々の目標は、まず第一に株価を上げることです。それが真の焦点です。

長期的には、Rangold Resourcesで行ったように配当を支払っていきます。我々は基本的に、Barrickのような鉱業会社の配当は損益計算書から支払われるべきであり、配当のために借り入れをすべきではないと考えています。

これは我々がこれまでビジネスを運営してきた方法であり、今後もその方針を継続する予定です。もう少し補足させてください。

今四半期は良好です。コストが横ばいだからです。変動はありますが、いくつかの資産にはまだ改善の余地があります。一方で、他の資産は順調に推移しています。例えば、Pueblo Viejoにはまだ改善の余地がありますし、Turquoise Ridgeも同様です。

しかし、大まかには我々は転換点にあります。多くの開発作業に追いつきました。特にネバダでは、開発のために使っていた請負業者から自社チームへの移行を開始しています。これは、柔軟性を確保し、地下操業を追いつかせるためです。サステイニングキャピタルと呼ばれるこの支援的な資本の多くは、我々が予測してきた通り、今後減少し始めます。

その代わりに、LumwanaとReko Diqの拡張・建設に向けて成長資本が増加していきます。もちろん、Fourmileは全く新しい資産であり、まだプレフィージビリティの段階にあります。その全体像を把握する必要がありますが、地質学的な繋がりがいかに急速に形成されつつあるかがお分かりいただけると思います。

これは別の機会です。もう1つ質問があります。同じ考え方の流れで、株式の価値提案を示すスライドが気に入りました。そして、真の中核的価値ドライバーについても。株主や投資家がそれを認識しない場合、会社は一部の資産をスピンオフしたり、これらの非中核的なポジションを売却して、より短期間で価値を実現しようと考えることはありますか?

まず、それがうまくいくのを見たことがありますか?非中核資産を手放すこと。確かに非常に論理的ですが、高品質の資産をポートフォリオから切り離すことに意味はありません。第一に、鉱業業界には既に、十分な経営陣を持たない会社が多すぎます。

有能な経営陣による第三者買収なしに、これらの会社を分割することは、価値を提供する上で課題となります。それは短期的な機会です。人々が「なぜ資産の資本開発を遅らせて、その分を配当として渡さないのか」と言うようなものです。では、どうやって会社を構築すればいいのでしょうか?これは消耗産業であり、採掘したものを置き換えなければなりません。

2つの例を挙げましょう。2011年にRangoldで市場と同じような議論をしました。最終的にNAVの2倍以上で取引されるようになりました。最終的に、それらの資産を提供するにつれて。もう1つの本当に良い例はFreeportです。彼らの時価総額が100億ドルだった時、我々は彼らとの合併を説得しようとしました。

彼らは自社の価値とGrasbergの地下インフラへの投資の重要性について断固たる態度を取りました。そこに到達するまでに何年もかかり、彼らは価値の底辺付近で低迷していました。しかし、今日の彼らの取引を見てください。彼らはその計画を実行し、市場は、インドネシアのその国での投資決定に非常にネガティブだったにもかかわらず、彼らを認めています。

BHPを成長させたものを見てください。それは、前世紀のハイリスクな開発への投資でした。Escondida、石油・ガス、鉄鉱石、これらが本当に今日の会社を作り上げたのです。それがRioを現在の位置に押し上げ、その後しばらく苦しい時期がありましたが、今はどうやってそこに戻るかを考えています。

しかし、それでもモンゴルで大きな決断を下し、今は西アフリカにいます。世界はそのように動いてきました。鉱業界でプレーしたいのなら、我々は中小規模の即時満足モデルから脱却しました。我々は長期的な視点で臨んでおり、大きな価値を創造しています。そしてこの価値が、すべてのステークホルダーにとって大きな価値をもたらすことを知っています。

これが我々がサインアップしたゲームであり、この会社を個々の部分に戻すことは、少なくとも私にとっては全く意味がありません。そして、我々の株主名簿を見ると、2019年からの主要投資家のほとんどが依然として intact であると信じています。

おはようございます。Raymond JamesのBrian McCarthyです。Mark、Fourmileがいかに興奮させるものかを強調されましたが、細部に悪魔が潜んでいると思われるので、NGMへの売り込み方についてもう一度説明していただけますか?技術的にどのような調査が必要なのかという質問です。Newmontがあなたにその調査を強制できるのでしょうか?誰がそのタイムホライズンをコントロールするのでしょうか?今後どのように考えているのか教えてください。

戦略について説明し、その後、実際に契約を交渉したGrahamに詳細を任せます。この人生で誰かが誰かに何かを強制できることはありません。特にこの契約の下ではそうです。重要なのは、ご存知の通り、我々はネバダでNewmontとパートナーシップを組んでいます。

我々はネバダゴールドマインズのインフラにアクセスし利用する権利を持っています。Newmontも同様です。結局のところ、両社の株主の最善の利益のために開発する方法を見つける機会があります。これは我々がこれらの資産の管理者として行うべきことです。

同時に、Fourmileが100%我々の資産である限り、我々の責任は常に株主のためにその資産を最大化することです。これが我々が現在行っている作業です。現場には10台のリグがあります。そこに行けば、昔のCarlinの日々を思い出させます。至る所にシードリグとトラックがあり、すべての交差部が複数オンスの交差部です。

非常に厚いブレシア様の鉱体について話しています。今年の我々の作業は、それが何であるかを把握することです。我々はそれを秘密にしていません。市場、株主、そしてもちろんNewmontとも自由に情報を共有しています。

それが把握できれば、我々の選択肢についてより良い見方ができるでしょう。Fourmileを独立して開発する方法はあります。確かにその方法はありますが、これもすべて将来的な選択肢の中にあり、我々がどのように選択するかです。実際の法的根拠に戻って、これをどのように管理できるかについては、Grahamに引き継ぎます。

ありがとうMarK。はい、ジョイントベンチャー契約には、これに関する具体的な規定があります。まず第一に、資産をジョイントベンチャーに持ち込むことに関しては、ジョイントベンチャーが最低限のリターンハードルレートを満たすことを条件に、ジョイントベンチャーに入ります。

これはフィージビリティスタディに基づいて行われます。ジョイントベンチャーに入る目的で資産の価値を決定する際は、市場評価に基づいて決定されます。実質的には、これはコンセンサスの金価格、コンセンサスのスポット価格と最近の履歴金価格の組み合わせになります。

そして重要なのは、適切な資産に対する市場の倍率です。非常に市場ベースの評価であり、その上で価値を決定する際には、既に組み込まれているすべてのインフラの恩恵を受けます。実質的に、フィージビリティスタディは既存のインフラを考慮しません。単に、その資産の将来のコストがどうなるかを見るだけです。

したがって、Fourmileの場合、既に開発されているGold Rushのインフラすべての恩恵を受けることになります。

そして、フィージビリティスタディのコスト自体も補償の一部です。つまり、その市場評価の上に、フィージビリティに持ち込むための全額の価値を支払います。そして、フィージビリティに基づいて価値が決まります。

こんにちは、Mark。CIBCのAnita Soniです。Pueblo Viejoに関する質問です。年末にかけての回収率を示すスライドをありがとうございます。第3四半期と第4四半期にそれぞれ79%と80%に回復するとのことですが、2025年にわたってどのように進展するのか説明していただけますか?最終的な目標率は92%程度だと理解していますが、正しいでしょうか。

いいえ、最終的な目標回収率は80%をわずかに上回る程度だと思います。そうですよね?Simon、電話に出ていますか?PVの最終的な目標回収率はいくつですか?

Mark Hillです。次の数年間で段階的に上がっていきます。79から始まり、そこから上昇します。80%台ですか?はい、92%ではないと思いますが、Mark。あなたは?Mark Hill、電話に出ていますか?Mark Hillはいません。John Steelです。こんにちは、Mark。正確な数字は頭に入っていませんが、来年は80%台半ばの85%くらいまで上がります。四半期ごとの正確な数字は確信が持てません。

それで十分です。頭の中にある数字は80%台半ばで、年末には80%を目指しています。その後82%、そして85%から86%くらいです。Anita、現在の焦点は、鉱業界でこの種の話を何度も聞いたことがあると思いますが、これは単一のSAGミルと元のSAGミル、ボールミルであり、それらのミルを最適化して粉砕を最適化し、浮遊選鉱を最適化し、回収を最適化することです。

これが現在我々が注力していることです。処理量には満足しています。プラントの前段には満足しています。今は本当に、フローシートにプロセス制御を組み込み、粉砕と回路の詰まりを避けること、そして浮遊選鉱のバランスを最適化するようにプロセス制御を教育することです。

先日そこに行ってきましたが、すべての浮遊選鉱セルが稼働しています。すべてが機能しています。今は本当にそのバランスの最適化に取り組んでいます。大きな焦点は、我々がその処理量に満足できるポイントまで処理量を上げることでした。今は実際の設計基準、つまり回収と浮遊選鉱、そして粉砕サイズまたは粉砕の最適化に取り組んでいます。

過度に粉砕したり、粉砕不足にならないようにしています。2つ目の質問です。CarlinとCortezの両方で剥土率が上がりました。Cortezでは、MDNAで2025年半ばまでにほぼ完了すると述べられていました。現在の13対1程度の率は2025年第2四半期まで続くのでしょうか。

はい、下がっていきます。Cortezは以前のCrossroadsとArturoです。特にCrossroadsを整理することが大きな焦点です。その上で、チームは酸化物と硫化物または難処理鉱石の間の実際の鉱体の変動が主な課題であったCrossroadsの課題に取り組む素晴らしい仕事をしました。

はい、少し下がりますが、私の考えではCortezは良好な状態にあります。Gold Quarryピットの7C崩壊が現在我々が取り組んでいる課題です。これは崩壊の歴史があるピットです。2009年の崩壊を覚えていますか。Phase 6と呼ばれていた粘土質の白い部分のピットです。

現在、地質工学者のグループがいます。本当にアリゾナ周辺の地質工学者を呼ぶ必要があります。ここの地質工学者ではありません。完全に異なる岩石です。若く、粘土が多く、ピット側壁に水が多いです。静水圧が高いです。我々は現在、7Cの位置に戻るためにそのピットを再設計する作業を行っています。

長期的には、そのピットが鉱山寿命の長期的な観点からどのように見えるか、どれだけ後退させる必要があるか、あるいはピットの脱水によって側壁を異なる設計にできるかを検討しています。これが現在我々が検討していることです。年末までにはさらに更新情報をお伝えできるでしょう。

上位5つを締めくくるために、Turquoise Ridgeについてもう少し詳しく教えてください。年の残りの部分がどのように展開するのか。オートクレーブの品位が下がったことに気づきましたが、地下の品位が上がっているのになぜそうなったのかよくわかりません。

Turquoise Ridgeはすべてバックフィルとインフラの整備に関するものです。我々は意識的に採掘と処理の速度を遅くする決定をしました。ストックパイルはたくさんあります。それが見えているものです。

バックフィルのインフラを整備することに注力しました。それは今完了しました。今はバックフィルを追いつかせて、Turquoise Ridge鉱山計画に完全な柔軟性を持たせることが課題です。計画では、年末に向けて改善していく予定です。このインフラのキャッチアップ計画は機能しており、毎週測定しています。年末までに計画に追いつくことができると確信しています。

これが本当にTurquoise Ridgeの大きな要因です。非常に高品位の鉱体で、上振れの機会もあります。しかし、採掘面の直後にバックフィルを追いつかせないと、地質工学的な問題が発生します。

これは安全性の問題だけでなく、柔軟性と採掘にも影響します。これがTurquoise Ridgeの背後にある本当の要因です。

おはようございます。ありがとうございます、Mark。Eight CapitalのRalph Profitiです。2つ質問があります。まず、マリ政府との協議の最新状況を教えてください。同業他社の一部が、より明確で前向きな方向に向かっているように見えます。最新情報をお聞かせください。

次に、Fourmileでネバダのインフラを利用することについて触れられましたが、具体的に労働力についてお聞きしたいです。短期的にそれらの制約にどのように対処してきたのか、そしてFourmileが生産を開始した際、長期的な調査では労働力の制約をどのように見ているのでしょうか。

わかりました。開示されている通り、AMLの状況はこうです。ご存知の通り、我々は鉱山会社として採掘する国の資産の経済的利益を共有することを信じています。所有権がどうあれ、私の信念では、それはすべて国の資産です。

軍事政権が政権を取ったとき、マリは鉱業からより多くの利益を得るべきだという見方がありました。ご存知の通り、マリ経済に鉱業以上に大きな貢献をしている産業はありません。私はその最初から関わってきました。

もちろん我々は、それで結構です、喜んでそうしますと言っています。具体的な内容に踏み込んで、モデルを見る必要があります。我々はまだ配当を支払っています。10日前に配当を支払いました。

そして我々はマリの財務省への最大の貢献者です。我々が持っている疑問は、パーセンテージベースで喜んでそうします。例えば、50%をわずかに上回るのは政府にとって良い立場だと思います。

また、会社にとって手の届く範囲内でなければなりません。つまり、会社としてのLulogounkotoです。我々が懸念しているのは、将来の現金の大部分を今支払うことに意味がないということです。なぜなら、それは将来の管理をより困難にするだけだからです。

したがって、透明性のある方法で取り組む必要があります。我々のチームは大統領府、財務省、鉱山省と協力して、前進する方法を建設的に模索しています。現時点でお伝えできるのはこれだけです。そしてこれをかなり長い間続けています。

Fourmileに関する質問について...思い出させてください。労働力です。労働力は今日、鉱業界のどこでも重要です。再度申し上げますが、我々は最近リストラを行い、ネバダから管理職の一層を取り除きました。さらなる自動化、再配置を検討しています。

また、ご覧の通り、大量の新しい設備、特に移動設備に投資しました。自動化のトライアルを実施しており、それをコンプレックス全体に展開する予定です。また、経営陣に設備の駐車について挑戦しました。設備を効率的に使用しないたびに、2人のオペレーターが必要になるからです。

そして2人のオペレーターは6人のオペレーターを意味します。したがって、1台の設備を取り除くと、突然その要件が半分になり、それらの人々を異なるポジションに再配置できます。現在、地下鉱山労働者、露天掘り鉱山労働者、そして処理作業員のための訓練鉱山があります。

我々にはもう少し能力が必要で、それに投資しています。その能力を拡大しています。米国では、技術的スキルの概念は、ヨーロッパや南アフリカやオーストラリアのような旧植民地とは異なるからです。

したがって、我々は労働力にそのスキルを構築しています。コロナ禍の間、我々は25%の離職率に達しました。現在はずっと下がっています。再び、人々を回転させたので、訓練鉱山を経験した労働者の定着率は非常に高く、90%台です。

想像できると思いますが、ネバダのような大規模な事業に行って、これらの大きな地下鉱山や巨大な露天掘りで操業するための十分な訓練を受けていないと、それは難しいことです。しかし、何をすべきかを知り、十分に訓練を受けていれば、仕事ははるかに簡単になります。

人々への投資が...もう一つは、リチウム市場が現在崩壊しているということです。我々は米国最大の鉱山会社であるため、米国のすべての高度な資格を持つ鉱山労働者の供給源でもあったことを覚えておいてください。そのプレッシャーは緩和されました。

ネバダのパフォーマンスが向上するにつれて、人々を維持できることがわかると思います。人々は、パフォーマンスが向上し始めると離れません。したがって、ネバダ全体が非常に異なる場所にあり、以前のような企業ではなく、オーナー主導型のビジネススタイルにするために努力してきたので、常に変化し続けています。

Steve Green、TD Securities - Fourmileに留まりたいと思います。年末までにプレフィージビリティの選択肢を提示する予定だとおっしゃいました。あるいはプレフィージビリティの選択肢を持つと。つまり、プレフィージビリティレベルの数字、例えば資本支出や規模などを市場に更新する予定だということでしょうか。

確かに、より多くの選択肢があります。現時点ではアクセスが重要です。Gold Rushの一つの問題は、アクセス性です。双子の斜坑は探査用の斜坑でしたが、今は操業用の斜坑になっています。それらは丘の中腹で日の目を見ます。

山の下にある鉱体にアクセスするためには、可能であれば谷のレベルでアクセスを得たいところです。我々は異なる選択肢を検討しています。Cortez自体からアクセスできるでしょうか。そこには選択肢があります。北側から、冶金インフラがある場所からアクセスできるでしょうか。

Fourmileのインフラを Gold Rushのインフラと統合する最適な方法は何でしょうか。なぜなら、それは同じ鉱体の続きだからです。Fourmileを特別なものにしているのは、大きな変成ハローの中にあることです。そのため脆いのです。鉱化のスタイルが変わり、典型的なCarlinのブレッチャになりました。より大きく、より高品位です。

興味深いことに、我々は平面的な鉱体も見つけ始めています。これは予想外でしたが、その断面を見ると、これらのボーリング孔を掘削するにつれて、地質がいかに繋がってきたかがよくわかります。本当にエキサイティングな鉱床であり、決して過小評価すべきではありません。

おそらく、決定を下す前にしばらくこの状況を見守りたいと思われるでしょう。

ご存知の通り、私は非常にオープンで透明性のある人間です。我々はそれを所有しています。Grahamが言うように、それは理にかなっています。ネバダのインフラを利用する権利があります。そして会話は透明性を持って続けられます。

我々が何かに到達したと感じたら、もしそうなれば、適切な価値で決定を下します。しかし、あなたの指摘通り、そこに到達するまでにはまだ道のりがあります。最初のステップは、このプロスペクトがどれほど大きいのかを正確に把握することです。

ありがとうございます、Mark。再度Anitaです。Fourmileの売却について話す際に、ジョイントベンチャーが投下資本利益率を満たすという発言をされました。Fourmileを指しているのか、それともネバダゴールドマインズ全体を指しているのでしょうか。

いいえ、それはFourmileだけです。具体的な数字です。ブレンドされた数字です。実際の数字は覚えていません。何でしたか?IRRは15%です。しかし、実質的に金価格は2年間の履歴、スポット価格、コンセンサスの組み合わせを後ろ向きに見て使用します。

それはそのハードルを簡単にクリアすると約束できます。わかりました。この部屋を出て、電話に移りましょう。オペレーター、どうぞ。

ありがとうございます。質問をするには、電話機の「*」キーを押してから「1」を押してください。リクエストを確認する音が聞こえます。スピーカーフォンをお使いの場合は、キーを押す前に受話器を取ってください。

質問を取り下げるには...UBSのDaniel、どうぞ。

はい、Mark。はい、Graham。聞こえますか?こんにちは、Daniel。どうですか?ありがとうございます。2つ質問があります。1つ目はネバダのコストプロファイルについてです。すでにいくつか質問が出ていますが、明確にするために、Turquoise Ridgeが主なデルタであると理解してよいでしょうか。ユニットコストをかなり下げる必要があるように見えますが、オートクレーブのメンテナンスとバックフィルのインフラを完了すれば、それが主な変動要因になると考えてよいでしょうか?

はい。Turquoise Ridgeです。オートクレーブのメンテナンスは現在良好な状態です。プロセスは良好です。オールインサステイニングコストの要因は、現在追加しているインフラとバックフィルのサステイニングキャピタルです。それは減少していきます。

そしてあなたの言う通り、採掘レートが完了すれば、その数字を見れば、Turquoise Ridgeの生産量増加はかなり高くなり、それが確実にユニットコストを押し下げるでしょう。それがTurquoise Ridgeの大きな要因です。Graham、何か付け加えることはありますか?

はい、確認します。主要な資産はCarlin、Turquoise Ridge、そしてもちろんPueblo Viejoです。これらも今年のコストの重要な要因です。

わかりました、ありがとうございます。2つ目の質問は税金についてです。チリでの提案された和解に関して1億3700万ドルの税金調整を認識しました。これはいずれ現金支払いに転換されると予想されますか?そして、この税金費用に関連する現金への影響について教えてください。

ありがとうございます、Dan。はい、その通りです。これは2015年のZaldívar資産の売却に関連しています。しばらく前から開示している通り、我々はそこの政府と協議を重ねてきました。彼らの解釈では、大幅に高い請求額でした。

今、我々は原則的な合意に達し、それを解決しようとしています。その合意を最終決定中で、第3四半期中に完了すると予想しています。はい、今年中に現金支払いに転換されるはずです。

そして、良いポイントを指摘していただきました。2019年に遡ると、このビジネスには多くの課題がありました。タンザニアは操業していませんでした。アルゼンチンは脅威にさらされていました。パプアニューギニアは更新を求めようとしていました。Reko Diqは仲裁中でした。チリの問題があり、閉鎖資産の山もありました。それらは単に先送りされていただけでした。

そして今日我々がいる場所は、私のキャリアを通じていつもそうしてきたように、負債に対処し、そうすることで自由になります。負債に対処するのに、商品価格が高い時ほど良い時期はありません。

そのため、我々は本当にそれらの負債に焦点を当て、それらを管理できるようになりました。最初の2つの安全な閉鎖尾鉱施設または閉鎖サイトを完了しました。今年はさらに8つを行う予定です。または6~8の閉鎖サイトの安全な閉鎖が目標です。

そして、Pascua-Lamaは来年初めに完全に閉鎖されます。我々はそれを設計しました。私の焦点の1つは、組織内の非営業コストです。そのコストを削減しています。それが本当にマージンを押し上げます。

私は、それを先送りにしないという立場を取りました。そして、Barrickを同業他社と比較すると、我々は非営業資産に関連する負債がほとんどないという道筋にあります。これは我々が常に持っていた焦点です。

もう一度思い出してください。本日お話ししたどの資産に対しても、我々はプレミアムを支払っていません。非常に重要な資産を持っています。それに加えて、鉱山寿命とマージン機会を持つ営業資産があります。

我々は課題に対処してきました。すべての鉱山を稼働させました。Porgeraでは先週最後のオートクレーブを稼働させました。したがって、Porgeraのすべてのオートクレーブが稼働しています。

そして、近い将来に勘定に入れるかもしれない、あるいは入れないかもしれない非中核資産がいくつかあります。そして、これらの負債に対処してきました。もちろん、チリの問題もあります。チリは急速に機会になりつつあります。Pascua-LamaとZaldívarの両方の遺産問題に対処しているからです。

そしてペルーのLagunas Norteです。これは大きな非営業コストの塊で、キャッシュフローまたはコストフローから削減されます。私の見方では、来年には我々は再び異なる会社になります。23年から24年への変化と同様です。

非常に迅速に。そしてこの四半期が非常に重要な理由です。コストが横ばいで、商品価格のすべてのマージンを獲得したからです。これが我々の将来戦略の最初のステップであり、これらの資産を活用することです。それを把握すれば、閉鎖サイトへの投資を管理できるようになります。

我々はGISTMに準拠しています。ポートフォリオに危険なものは何もありません。したがって、将来的に非営業コストを管理し始めることができます。これが今日の会社の状況です。

素晴らしい、ありがとうございます。もう1つ質問してもよろしいでしょうか。自社株買いと配当の議論に戻りたいのですが。5000万ドルの機会主義的な論理は完全に理解できます。しかし、将来を見据えると、機会主義的になると想定すべきでしょうか。モデリングの観点からは、下半期に意味のある追加の自社株買いを考慮する前に、バランスシートを現金ポジションに向けて減少させるのを待つべきでしょうか。

いいえ、我々は考慮しながら自社株買いを続けます。前四半期の実績を基に、Graham と私で管理します。戦略を取締役会と共有し、全員が我々の計画に満足しています。同時に、資本集約的な段階に入る需要にも注意を払っています。繰り返しになりますが、すべてをバランスシートの範囲内で管理できるので、我々は...

Dan、我々が常に行ってきたことの1つは、自分たちのルールを守ることです。同業他社の中には、言うことと行動が一致しない企業もあります。しかし、我々は資本配分の方法について非常に明確です。経営陣として、毎週それを反省し、介入する方法を探っています。

私のキャリアを通じて、株式のショートポジションに何度か対処しなければなりませんでした。今日、Barrickに大きなショートポジションを取る人はそれほど多くないと思います。Graham、何か付け加えることはありますか?

はい、繰り返しになりますが。我々は非常に強固なバランスシートを持っています。これらの大規模な資本成長プロジェクトが控えているにもかかわらずです。そしてそれは我々が維持したい立場です。しかし、Markが言うように、測定された基準で株式の買戻しを続けたとしても、

我々は引き続きどの指標で見ても非常に低い負債対EBITDA比率を維持します。したがって、我々が株式の価値を非常に魅力的だと考える機会を活用できますが、それでも非常に測定された基準で行います。

非常に明確です。ありがとうございました。

次の質問は、Bernstein ResearchのBob Bracketからです。どうぞ。

おはようございます。年末までに見たいと思っているフィージビリティスタディに関連して、いくつか質問があります。それらのフィージビリティスタディについて、何か前もって教えていただけることはありますか?MDNAでは、Lumwanaの約20億ドルの資本支出と5000万トンの処理について言及されています。Reko Diqについて何か言えることはありますか?そして、フィージビリティスタディの公表までの間に、これらのプロジェクトを前進させる上で懸念される点は何でしょうか。

資本プロジェクトについて心配しないなら、必ず問題が発生します。多くの場合、心配して何もしなければ、それでも問題が発生します。しかし、Lumwanaは良好な状態にあります。Lumwanaは3ドル/ポンドで拡張時に収支が合います。これほどの銅資産は多くありません。ご存知の通り、銅業界は「銅価格を上げれば資産を開発する」と言ってきました。

これは拡張です。我々は1つの回路を持っていて、実質的にその回路を複製します。我々はLumwanaの大きな焦点は、フリートと採掘の効率性、採掘コストにあると考えています。それが我々の焦点です。

新しいフリートがあり、そのフリートを拡張する予定です。現在モニタリングしているすべてについて、我々の想定に満足しています。Reko Diqについては、現在、長納期品目の最終交渉を行っています。数字を見ていますが、当初の見積もりに大きな変更はありません。

ところで、9月11日にLumwanaについてのウェビナーを行う予定です。Reko Diqで行ったように、Lumwanaについてもう少し詳しく説明します。そうすれば、11月の投資家デーにReko Diqについてもう少し時間を割くことができます。

しかし、Reko Diqについても、プラスマイナスがありました。水戦略、インフラ戦略で非常に良い進展がありました。Grahamは資金調達オプションを進めています。すべてが、前に共有した当初の想定と一致していると思います。何か付け加えることはありますか?

良い要約だと思います。フィージビリティスタディを通じて出てきた、私が設計変更と呼ぶものがいくつかあります。予想通りです。例えば、当初のフィージビリティと比較して、鉄道の使用を想定しています。そのためのインフラがありますが、財務モデルにもその利点が反映されています。

そのすべてが、フィージビリティスタディを完了する年末に示されます。しかし、9月に良いアップデートを行い、その時に少し色付けをします。はい、すみません、それは午前中になります。そして明らかに11月の投資家デーにはもう少し色付けがあり、最終的なフィージビリティは新年の初めに出ます。

Mark、Fourmileについてもう一つ質問があります。年末までに指示および推定カテゴリーに到達するために、どの程度のドリル密度を目指していますか。

いいえ、年末までにはそこまで到達しません。ある程度まで進みますが、完全ではありません。その質問にまだ答えられるかどうかわかりません。Simon、何か付け加えることはありますか?どのくらいのドリル密度ですか?我々が到達すべき場所はわかっていると思いますが、それはまだ先の話です。それはプレフィージビリティです。

我々が目指しているものはわかっています。したがって、指示資源量については、現在の地質モデルに基づいて70〜75メートル程度を目指しています。しかし、これは予備的経済評価の過程で現在見直されています。

年末に目指しているアップデートは、主に推定資源量のアップデートとプロジェクトのより大きな可能性についての見解になります。また、先ほどMarkが言及したように、プレフィージビリティスタディで焦点を当てるいくつかの異なるオプションを絞り込むことになります。

電話でほかに誰かいますか?あと2人です。次の質問は、National BankのMike Parkinからです。どうぞ。

こんにちは、皆さん。質問に答えていただきありがとうございます。良好な四半期おめでとうございます。尾鉱の移転作業について質問があります。すべてが順調に始まっているようですが、多くのことが進行中です。重要な道筋は何でしょうか?町を完成させて人々を移転させることでしょうか、それとも他に注目すべき主要項目はありますか?

もちろん、優先されるのは主要なコミュニティを前もって移転させることです。そうしないと、重機での土木工事を行う際に、コミュニティが足跡を通過したり周辺を移動したりする状況になってしまいます。先日そこに行きましたが、現在数百戸の家が建設中です。常に追加しています。コミュニティと協力して、優先順位に基づいてコミュニティを移転させます。

これは実際には、農村部から都市部への人々の移動であり、それに伴って食料安全保障も来ます。そのため、非常に複雑です。学校やコミュニティセンターなど、統合されたコミュニティに必要なものすべてが含まれます。

地質工学的には、このプロセスの次のステップはダム自体のフィージビリティの完了です。それは今四半期中に予定されています。それが次の大きなステップになります。

現時点では、2027年後半から2028年初頭にダムを稼働させる予定です。我々はまだ計画内にあり、現時点では重要な道筋として浮上しているものはありません。

資本プロジェクトのこの段階では、すべてが重要だと想定されています。

新しい家を手に入れようと、突然新しい地域住民が現れるような問題はありませんか?過去に、主にアフリカの他の状況で聞いたことがあります。誰を相手にしなければならないか、戦略的に状況を利用しようとする人々に対して、何らかの書類で把握していますか?

Mark、そういう人は常にいます。機会を利用する人々がいます。最近では、衛星画像が非常に役立っています。誰がそこにいて、誰がいなかったかを管理するのに役立ちます。写真を否定するのは非常に難しいです。

しかし、社会との関わり全体の一部は、状況を利用したり、何かを主張したりする機会を利用する人々に対処することです。我々はそれを常に管理しています。これは長期間一緒に暮らすコミュニティです。そのため、我々はそれを管理しています。

現在の肯定的な側面は、ご存知の通り、我々は政府、市民社会、カトリック教会、カトゥーチ全体と共に、サイトを選択するための非常に広範なプロセスを経てきました。

我々が運営しているPueblo Viejoのリース契約の下では、政府は移転とその支払いに参加する責任があります。したがって、これは共同プロセスです。しかし、現時点では、我々のコミュニティの人々が各コミュニティのために設置された移転委員会や他の当局と協力して作業しています。

そして、時々、あなたが指摘したように、利益に参加したいと思う他の人々も出てきます。

わかりました。ありがとうございます、Mark。次の質問は、ScotiabankのTanya Jakusicからです。どうぞ。

ああ、良かった。質問に答えていただきありがとうございます。皆さん、こんにちは。年の残りの部分がどのように展開するかについてもう一度お聞きしたいと思います。ネバダゴールドマインズについて、CarlinとTurquoise Ridgeの品位が良くなると理由に牽引されると理解しましたが、Turquoise Ridgeで地下のバックフィルに取り組んでいる間に、より高品位のストックパイルを処理することで量が増えると考えてよいでしょうか?そして、コスト削減は量だけでなく、ソフトマイニングに移行する際に契約労働者を削減することでも生じるのでしょうか?正しく理解していますか?

大まかには、はい。大まかには。処理量は抑制されます。なぜなら、品位を押し上げるのは地下からで、露天掘りの鉱石が少なくなるからです。そのため、処理量の数字にも影響します。しかし、大まかには正しいです。本当に重要なのは品位です。特にCarlinとTurquoise Ridgeについて話している場合です。

わかりました。そして、その品位の上昇は見られていますか?今は第3四半期に1ヶ月半ほど入っていますが。

はい、確かに。

わかりました。ありがとうございます。同様に、Pueblo Viejoについても確認したいのですが、79%の回収率のスライドをありがとうございます。今見ています。申し訳ありません。第3四半期に79%、第4四半期に80%ですね。処理量は目標に達していると言われ、今は粉砕の部分と回収に取り組んでいるとのことでした。再度、四半期に1ヶ月半ほど入っていますが、その回収率は見られていますか?

はい。Tanya、私たちは見ているよりも見ていない時間の方が多いと言えると思います。これはまだ非常に微調整の段階です。これは魔法の箱ではありません。これは最も挑戦的なSAGミル操業です。非常に大きな単一のSAGミルがSAGボールミルのフローシートに加わりました。

そして、新しいコンベアベルトの建設が落ち着いたところで、追加の破砕能力を得ました。今は本当に粉砕パラメータを適切に設定することが重要です。粉砕が適切になれば、浮選も適切になります。浮選が適切になれば、オートクレーブに適切に供給できます。

PVの全体的なフローシートのロジックは、オートクレーブへの供給の硫黄含有量を増やすことです。これが本当に燃料含有量を押し上げ、それが酸化を押し上げます。前回お伝えしたように、その間に我々が行ったのは、その変動を作り出したことです。

そのため、一部のオートクレーブを再構成して、坑内から直接採掘された鉱石を供給できるようにしました。しかし、本当に重要なのは粉砕サイズです。これに我々はさらに取り組む必要があります。

それはすべて、ミリングとスクリーニング側のフローシートに組み込んだプロセス制御に関するものです。したがって、これは本当に技術的な操業の定着です。しかし、お伝えできるのは、確かにすべてが機能し、我々が必要とする時間単位の水準に完全に到達する実行があったということです。

そして、そうすれば我々の目標を達成できます。間違いなく、私のキャリアを通じてこのようなプロセスを経験してきました。それらはフラストレーションを感じさせ、ストレスを与えますが、最終的には我々が望む場所に到達します。

はい、そして92%の回収率について言及されたことについて、86%に修正されましたが、我々も92%になると想定していました。これは鉱山ツアーの時の記憶違いなのか、何か変更があったのでしょうか。その点について少し明確にしていただけると助かります。

あなたの言う通りです。フィージビリティスタディ41、43-101では、90%台まで上がります。それは段階的なプロセスです。そこに到達するまでにしばらく時間がかかります。

わかりました。では、Grahamさん、まだそこに到達することが目標なのですね。ただ、今後数年間ではないということですか?

はい、確かに今年ではありません。指摘した通りです。来年に到達しますか?いいえ。その次の年。次の年。

わかりました。それについてもありがとうございます。Mark、いつも埋蔵量の補充について聞いています。常に知りたいと思っています。今年の見通しはどうでしょうか。年の8ヶ月が経過しましたが、鉱山サイトの観点からリソースに対してどうでしょうか。

そして、重要な質問は、金価格が2400ドル以上のこの状況で、埋蔵量とリソースの価格を変更する必要があるかどうかです。

簡単な部分から答え、詳細はSimon Bottomsに任せます。現時点では、2つの大きなフィージビリティスタディがあります。我々は埋蔵量とリソースを十分に補充しています。これらはReko DiqとLumwanaスーパーピットから出てくる金と銅の大きな数字です。

とはいえ、Kabali、Loulo-Gounkotoも良好な状態で補充しています。PVは...PVは昨年埋蔵量を2100万オンスに増やしたので、大きな数字です。地質学者たちは追加の機会を指摘していますが、すぐには実現しません。

パプアニューギニアでの大きな焦点は、本当に鉱山を稼働させることです。10年間の鉱山寿命があります。その寿命に追加の埋蔵量を加えるための作業がありますが。

大まかなレベルでは、そのように見ています。Simon、これについて何か付け加えることはありますか?

はい、もちろんです。今年については、アフリカ中東地域は全体的な地域の減耗を補充するのにプラスの見通しです。すでにいくつかのリリースで指摘したように、これは本当にLuloとKabaliというコアのティア1資産によって推進されていますが、タンザニアでもその傾向を継続できるという強い兆しが見られます。

ラテンアメリカ地域では、すべての資産が今年の減耗を完全に補充する予測ではありませんが、Markがすでに言及したように、Reko Diqの追加により、その地域に大幅な成長がもたらされると予想されます。

北米のネバダゴールドマインズについては、現在モデルを作成中ですが、減耗を補充できると予測しています。特に露天掘り研究の更新、特にCarlin Stockpilesでの更新によってです。

埋蔵量価格については、いくつかのコスト圧力が見られています。現在価格を検討中です。研究を行っており、今年後半にはどこに立っているかを発表する予定です。

しかし、我々の意図は常に、鉱山計画の品質を維持することです。多くの鉱山計画は、現在の埋蔵量価格でも地質学的に制約されているため、高品質で高品位の材料のほとんどを採掘しています。そのため、埋蔵量価格を引き上げると、本質的に限界的な材料を追加するだけです。

したがって、資産ごとに評価し、埋蔵量価格の引き上げや変更が、実際に価値を生み出す材料を追加し、単に追加の資本要件をもたらす追加のプラント処理プラントの拡張要件をもたらすだけではないことを確認します。

リソース価格については、昨年銅のリソース価格を見直しました。それは現在も長期的なコンセンサスとほぼ一致しています。今年は長期的なリソース価格を検討すると予想しています。

ありがとうございます、Graham。本当に質問に答えていただきありがとうございます。

どういたしまして。Anita。最後の質問は、UBSのDaniel Madarからです。どうぞ。

こんにちは。フォローアップの質問をさせていただきありがとうございます。いくつかの簡単な質問です。モデリングのダイナミクスについてです。

一般管理費、おそらく探鉱費が、ガイダンスをやや下回っているように見えます。もちろん、一般管理費を削減できれば良い結果ですが、これについてどのように考えるべきでしょうか?下半期に大幅な増加を期待すべきでしょうか?それとも1億8000万ドルを下回っているのでしょうか。特に一般管理費について。探鉱とプロジェクトについても同様の質問です。

我々は、一般管理費に関して、この惑星上で最も効率的な鉱業会社の運営者であることを誇りに思っています。そして、我々は引き続き企業の監督をできる限り効率的にすることを目指しています。

そして、我々はそれを続けていきます。そのトレンドは良いトレンドです。興味深いことに、我々が会社の規模を2倍にしても、より少ない人数でそれを行っているのがわかります。しかし、超効率的なシステムを持っています。これが我々が代表するものです。そのトレンドは正しく、Dan、今年は探鉱をやや抑えました。

我々のリソーストライアングルが少し緩んでいた段階に達していたからです。人々の優先順位を引き締め、単にリソーストライアングルにより多くのターゲットを追加するのではなく、適切にテストする必要がありました。そこで、予算を引き締め、予算は利用可能だが、より多くを得るにはいくつかのフィルターを通過する必要があると言いました。

その規律が必要だったのです。そしてそれが我々がやったことです。再度、あなたは非常に賢明に、探鉱ドルの配分方法を少し引き締めたことを指摘しました。

我々には多くの機会があります。地質学者とその評価者に、ポートフォリオをフィージビリティスタディに向けて進めることにもう少し焦点を当ててもらう必要がありました。それが我々が引き締めを行った理由です。

ありがとうございます、Mark。Anita。はい、埋蔵量の金価格に関する質問のフォローアップです。一方でマージンを侵食したくないという認識はありますが、他方では、インフレが明らかに持続しているというのが、2,400ドルの金価格がある理由の1つだと思います。現在のコストを考慮すると、すべての価値を確実に捉えるために引き上げることを検討されますか?

これは非常に興味深いトピックです。簡潔に説明しようと思います。まず、金価格が上がっているのは世界が混乱しているからであり、インフレのためではありません。インフレはその混乱の一部です。そのため、我々は長期的なことを心配しています。

だからこそ、埋蔵量価格に規律を保っているのです。そして、コストの問題のために金価格で鉱床を侵食し始める時期があります。それが我々が1,300ドルに移行した理由でした。

BarrickとRangoldの資産の間で適切なバランスを見出しました。そしてSimonの指摘通り、我々は鉱床の形状を見ました。より高い金価格を鉱床に適用すると、我々は質の高い鉱床を採掘しているので、廃石の採掘を始めたり、非常に限界的な鉱石をミルに入れ始めたりします。

つまり、同じ生産量を維持するためにミルを拡張する必要があり、それによってコストが増加し、資産の価値が下がります。したがって、毎年すべての鉱山管理者は、彼らのビジネスに関するNAV方程式を提出しなければなりません。そして、なぜ彼らが何か異なることをすべきだと考えるのか。

それが操業の本質的な価値を損なう場合。我々には、より高い価格が論理的な資産がほとんどありません。これは実質的に等級を維持するための金価格のわずかな増加です。つまり、鉱床の自然な境界の一部を切り取り始めたくないからです。

もう一方で、例えばTongonについては、金価格を変更するのを見ることができるでしょう。なぜなら、それは閉鎖する鉱山であり、価値を残したくないからです。そして鉱床の性質上、その限界的な鉱石でもまだ利益を上げられるように、処理施設に能力を構築し始めています。

我々の操業のそれぞれを独立して評価します。そしてSimonが全く正しいように、1,700ドルの金価格で我々が行ったのは、特に低品位のピットを再度見直し、インフラを鉱床の上に置くことで株主の将来の可能性を損なわないようにすることでした。

そのため、1,700ドルを使用して、ほぼ我々のリソースを採掘しきりました。そしてそれが大きなギャップの論理です。興味深いことに、現在2,400ドルでは、1,700ドルは実際にかなり魅力的に見えますが、それを前に進めるための資本は高額です。

確かに、我々はすでに酸化物を取っています。特にネバダでは、容量があるので限界的な酸化物を取るでしょう。

これが、我々がどのようにポートフォリオを管理しているかについての感触です。Grahamが何か言いたそうです。

はい、実際、Anita。我々はそのインフレの影響を認識しており、明らかにコストの持続的な増加が見られ、Markが言うように、それが鉱床の核心的な価値を侵食するのであれば、それに対して調整するでしょう。

そのため、これは我々が検討していることです。チームが予想通りその作業を行っています。必要かどうかを見極めます。しかし、現時点では、我々が必要とする場所にかなり近いと思います。

他に何かありますか?はい、皆様、これ以上の質問はありません。

わかりました。オペレーター、あなたの方は大丈夫ですか?

はい、これ以上の質問はありません。

ありがとうございます、オペレーター。この管理をしていただき感謝します。そして皆様、ご参加いただきありがとうございました。隣の部屋に軽食がありますので、滞在したい方はどうぞ。そして、いくつかの詳細な質問が出ましたが、我々はここでモデリングセッションのようなことを少し行いました。

我々のチームには、詳細を共有し、正しい軌道に乗せるために、いつでも連絡を取ることができます。どなたに連絡するのが快適かに関わらず。そのため、この後でも遠慮なく連絡してください。再度、時間を割いていただきありがとうございました。

8.Earnings Call Proによる分析結果

🔥ポジティブ材料

予想を上回る利益と収益: Barrick Goldは1株当たり利益(EPS)を0.32ドルと報告し、アナリスト予想の0.27ドルを上回りました。また、収益は31.6億ドルとなり、予想の31.1億ドルを上回りました。

生産およびコスト管理の成功: ドミニカ共和国のプエブロ・ビエホ鉱山を含む複数の重要な鉱山で生産が増加し、年間80万オンス以上の生産を達成しています。また、特にアフリカと中東地域では、現金コストがよく管理されていることが強調されました。

戦略的プロジェクトの進展: パキスタンのレコ・ディックプロジェクトが順調に進行しており、2024年内に実現可能性調査が完了する予定です。また、プエブロ・ビエホのプラント拡張が再開され、生産増強を目指しています。

探鉱の成功: 特にネバダ州での新たな発見の可能性が高まり、主要鉱山の寿命を延ばし、長期的な成長を維持するための基盤が整っています。

再生可能エネルギーの統合: キバリ鉱山では、太陽光発電とバッテリー蓄電施設の稼働が予定されており、年間の半分は100%再生可能エネルギーで運営される見通しです。

🥶ネガティブ材料

マリでの運用上の課題: 全体的に安定した生産が維持されているものの、ルオロ・ゴンクト鉱山複合体における経済的利益の増加を求めるマリ政府との交渉が続いており、将来の運営に影響を及ぼす可能性があります。

遅延とコスト増加: パプアニューギニアのポルゲラ鉱山の商業生産への立ち上げはまだ初期段階にあり、フルキャパシティに達するまでの遅延が見込まれます。また、ルオロ・ゴンクト鉱山での剥土活動に関連するコスト増加が全体のマージンに影響を与えています。

地政学的リスク: パキスタンやマリなどの地域での拡張および運営は、プロジェクトのタイムラインや収益性に影響を与える可能性のある地政学的リスクにさらされています。

🤖AIアナリスト分析と将来予測

Barrick Goldの2024年第2四半期の強力な業績は、生産の増加と効果的なコスト管理によって市場予想を上回る結果を示しています。レコ・ディックやプエブロ・ビエホの拡張といった主要プロジェクトの継続的な進展は、将来的な成長を牽引する見込みであり、ネバダ州での探鉱成功も長期的な成長を支える要素となるでしょう。

今後を見据えると、Barrickは持続可能な成長軌道に乗っており、再生可能エネルギーの統合や銅プロジェクトの進展が収益の多様化をさらに促進するでしょう。しかし、地政学的および運営上のリスクにより、一部の地域での生産やコストに影響が及ぶ可能性があり、リスク管理が重要となります。

全体として、Barrick Goldの見通しはポジティブであり、進行中のプロジェクトや新しいプロジェクトによって大きな価値創造が期待されますが、特定地域での不安定要素に対する慎重な対応が求められます。

この記事が気に入ったらサポートをしてみませんか?