一人負けのウエルシア、決算から理由を考察

ドラッグストアで売上高1位のウエルシアHD、しかし時価総額ではマツキヨココカラ&カンパニーに2倍以上の大差をつけられ、直近ではツルハHDやコスモス薬品にも逆転を許しています。

これは売上の規模が大きくても、企業の評価がついてきていないことを意味しています。なぜウエルシアの評価は低いのか、23年10月に発表された中間決算から理由を考察してみました。

大手ドラッグストアの勢力図

東証プライムに上場しているドラッグストア上位6社の売上、営業利益、時価総額の順位は以下の通りです。

ウエルシアは売上こそ1位も、営業利益はマツキヨココカラが4割弱多く稼いでいます。それにしても時価総額で約2倍も差をつけられているのはなぜなのでしょうか?

売上(前期実績)

1位 ウエルシア 1兆1442億円

2位 ツルハ 9700億円

3位 マツキヨココカラ 9512億円

4位 コスモス薬品 8276億円

5位 サンドラッグ 6904億円

6位 スギ 6676億円

営業利益(前期実績)

1位 マツキヨココカラ 622.7億円

2位 ウエルシア 456.3億円

3位 ツルハ 455.7億円

4位 サンドラッグ 374.5億円

5位 スギ 316.5億円

6位 コスモス薬品 301.2億円

時価総額(23年10月17日時点)

1位 マツキヨココカラ 1兆1188億円

2位 コスモス薬品 5766億円

3位 ツルハ 5218億円

4位 ウエルシア 4992億円

5位 サンドラッグ 4737億円

6位 スギ 3661億円

ウエルシアの24年2月期上期は増益も計画未達

まずは10月10日に発表された24年2月期の中間決算を簡単に振り返ります。

上期実績

1Qである3-5月期は増収減益も、2Qは増収増益、上期累計では経常利益こそ前期に計上した補助金19億円がなくなった反動で小幅減益も、営業利益は増益で着地しました。

売 上 6110億円(+8.6%)

営業利益 247.3億円(+3.1%)

経常利益 267.9億円(-4.2%)

最終利益 162.3億円(-5%)

ただし営業利益以下は期初に開示した計画を下振れして着地しています。経常利益の進捗率は51%で5年平均の53%とほぼ同水準です。

今期予想

通期の業績予想は据え置いています。

売 上 1兆2300億円(+7.5%)

営業利益 480億円(+5.2%)

経常利益 525億円(+0.7%)

最終利益 280億円(+3.6%)

6-8月期は増収増益も計画未達を嫌気か

感想としてはそんなに悪くない決算です。しかし、株価のほうは決算翌日から下げに転じて年初来安値を更新し、下値を模索しています。

なぜ増収増益で進捗率も50%を超えているのに、市場は評価しなかったのでしょうか?

結論から言えば、会社計画未達が嫌気された、この一言に尽きるでしょう。売上は計画比99.8%で会社予想並、販管費は計画内に収まるも、売上総利益以下は計画未達です。ちなみに前年も営業利益、経常利益、四半期純利益が計画に届いておらず、このようなことが多いと企業の評価は低くなってしまいます。

それでも6-8月期は四半期として売上も利益も過去最高を更新、こちらは好印象です。

販管費率が高止まりのまま粗利の低い食品増へ

販管費率上昇で営業利益率は低下

次はコストである販管費率と利益率の推移を見ていきます。

売上総利益率 30.3%→30.4%

販管費率 26.0%→26.4%

営業利益率 4.3%→4.0%

上期累計で粗利である売上総利益率は0.1%改善しましたが、販管費率が0.4%上昇したことで営業利益率は0.3%悪化しています。

ただし2Qだけで見ると、販管費率は0.1%の上昇に抑えられ、営業利益率は5.5%で前年同期並で改善傾向にあることが分かります。それでも1Qのコスト増を取り返すまでには至りませんでした。

販管費率を過去5年で見ると概ね26%前半で推移しています。大きく伸びているわけではありませんが、高止まりしているのが気になります。なお21年2月期の販管費率が低く抑えられているのはコロナの影響です。

販管費率の推移

24年2月期上期 26.4%

23年2月期上期 26.0%

22年2月期上期 26.5%

21年2月期上期 25.4%

20年2月期上期 26.2%

19年2月期上期 26.0%

一方で営業利益率は3年連続で悪化しています。

営業利益率の推移

24年2月期上期 4.0%

23年2月期上期 4.3%

22年2月期上期 4.5%

21年2月期上期 5.6%

20年2月期上期 4.3%

19年2月期上期 3.9%

広告費の増加は一時的、過去5年では人件費が最も伸びている

販管費のうち広告費が116.4%伸びていますが、WAON POINT導入に伴う販売促進費の増加が理由で、1Qの131.7%からは伸び率が抑制されています。

直近5期の販管費の内訳を見ると、広告費は金額、構成比率ともに低下していました。

直近5期で最も伸びているのは人件費です。21年2月期こそ緊急事態宣言の影響で抑制されていますが、全体に占める割合が5年で0.5%上昇しています。理由としては賃上げのほか、調剤薬局併設の店舗を増やしたことによる薬剤師に支払う給与の増加が考えられます。

広告費の推移(金額と構成比率)

24年2月期上期 28,10億円 0.5%

23年2月期上期 24.14億円 0.4%

22年2月期上期 99.61億円 2%

21年2月期上期 89.14億円 1.9%

20年2月期上期 90.54億円 2.1%

人件費の推移(金額と構成比率)

24年2月期上期 838.83億円 13.7%

23年2月期上期 766.43億円 13.6%

22年2月期上期 692.61億円 13.6%

21年2月期上期 615.82億円 12.9%

20年2月期上期 562.30億円 13.2%

食品の利益率は5年前より低下も、比率を3割に引き上げる予定

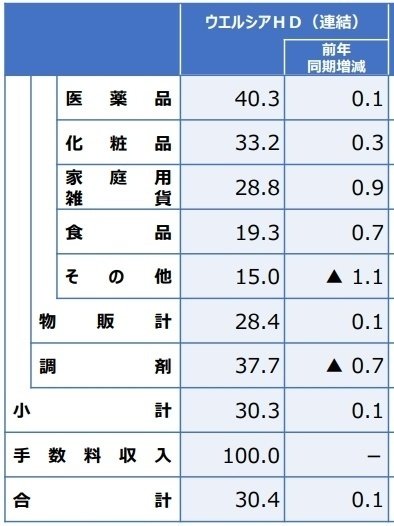

次は品目別の売上高に着目しました。調剤が前年同期比114.6%で一番伸びていますが、金額と構成比率が最も大きいのは食品です。

ところが食品の売上総利益率は19.3%と医薬品の半分程度しかありません。前年から0.7%改善しているとはいえ、販管費率は26.4%ですから、食品では利益を出せていないことになります。

また5年前よりも食品の売上総利益率は1%低下しています。

食品の売上総利益率

現在 19.3%

5年前 20.3%

それにも関わらず日経新聞の記事によると、ウエルシアは食品販売を拡大する方針で、「2026年2月期をめどに売上高に占める食品比率を現状の2割から3割に引き上げる」としています。

食品の比率を引き上げれば売上は増えます。しかし、販管費率が高止まりしている中で、粗利の低い食品の比率を引き上げれば利益率は低下することになります。

そもそもドラッグストアは安価な食品で客寄せして、利益率の高い医薬品や化粧品をついでに買ってもらうことで稼ぐビジネスモデルです。物価高で手ごろな価格の食品を求めるニーズが高まっているとはいえ、食品の比率を増やすだけでは収益性は低下します。他社を見るとコスモス薬品が食品に力を入れていますが、販管費率は15.7%とウエルシアよりもずっと低く抑えています。

販管費率の高さは2位、営業利益率は5位

最後に売上総利益率、販管費率、営業利益率を他社と比較してみました。決算期が違うので、ウエルシアとスギは上期累計、他は1Qの数字です。

売上総利益率 販管費率 営業利益率

ウエルシア 30.4% 26.4% 4.0%

マツキヨココカラ 33.9% 26.9% 7.0%

ツルハ 30.0% 24.6% 5.4%

サンドラッグ 24.8% 19.4% 5.4%

コスモス薬品 19.5% 15.7% 3.7%

スギ 30.0% 25.3% 4.7%

これを見ると、売上総利益率の高さで利益を出しているマツキヨココカラ、コストを抑えて利益を出しているサンドラッグとコスモス薬品、両立を図っているツルハとスギと個性が表れています。

他社と比べてウエルシアは粗利で稼いでいるわけではなく、コストを抑制しているわけでもなく、営業利益率は4%と低い、売上だけ焼け太りしているように見えます。これこそがウエルシアの評価が低い理由ではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?