しんぐるまざあず・ふぉーらむ 令和4年度の厚労省助成金と助成金支給実績の比較だけで約2000万円の差額の疑い

はじめに

先日ニュースでも報じられた「しんぐるまざあず・ふぉーらむ」の元職員の会計不正が発覚した件について

Twitter(X)にて事業報告書を読み解いてきました。

前回は令和4年度の助成金支給実績の内容と事業報告書とを比較・検証したものを投稿しましたが、

今回は令和4年度の助成金支給実績と厚労省「ひとり親家庭等の子どもの食事等支援事業」の助成金を比較しいきたいと思います。

こちらも前回同様差額がが発生していますので、その点を見ていきたいと思います。

助成金支給実績

しんぐるまざあず・ふぉーらむの助成金支給実績は東京都のNPOサイトに掲示されています。

なお、「事業報告書」は全NPOに、「助成金支給実績」は助成金の支給を行ったNPO団体は報告が義務付けられているものです。

厚労省「ひとり親家庭等の子どもの食事等支援事業」

アクリルさんがnoteにアップされていますので、ご興味のある方はダウンロードしてみてください。

対象の文書は、「厚生労働省(こども家庭庁)R3~5 ひとり親家庭等の子どもの食事等支援事業」の④内の

・21 【実績報告書】 ひとり親家庭等の子どもの食事等支援事業事業実績報告について(令和4年度)(当初分・期間延長).pdf

・28 【実績報告書】ひとり親家庭等の子どもの食事等支援事業事業実績報告について(令和4年度第二次補正).pdf

になります。

アクリルさんにはこの場を借りて感謝を申し上げます。

それでは、次項から助成金支給実績と厚労省「ひとり親家庭等の子どもの食事等支援事業」とを比較しながら見ていきましょう。

令和4年度「厚生労働省ひとり親家庭等の子どもの食事等支援事業」報告書

厚労省報告書の内容

まず、令和4年度の厚労省「ひとり親家庭等の子どもの食事等支援事業」は以下の二種類が存在します。

・令和4年度(令和3年度からの繰越分) 母子家庭等対策総合支援事 業費国庫補助金(ひとり親家庭等の子どもの食事等支援事業分)

・令和4年度 母子家庭等対策総合支援事業費国庫補助金(ひとり親家 庭等の子どもの食事等支援事業 ( 第2次 補正予算分) 分 )

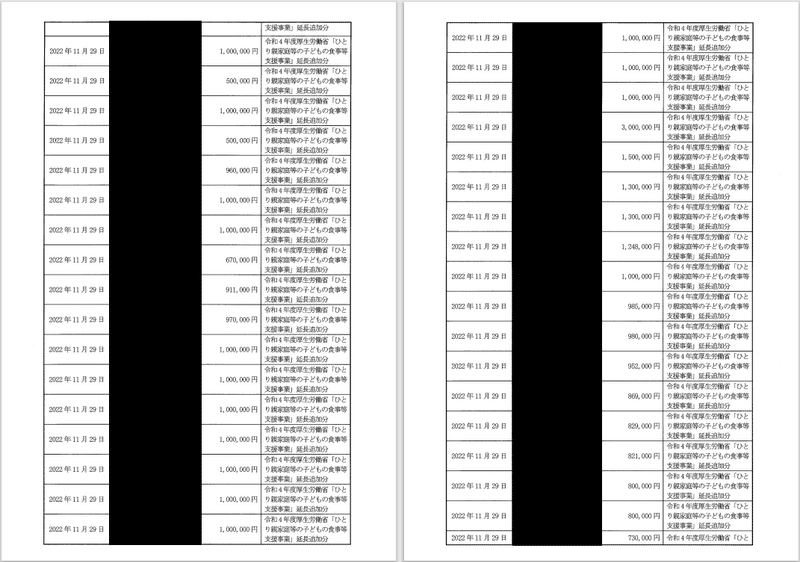

大きく分けて2つ目の「( 第2次 補正予算分)」(上図右)とそれ以外(上図左)になります。

そして、1つめの「令和4年度(令和3年度からの繰越分) 母子家庭等対策総合支援事 業費国庫補助金(ひとり親家庭等の子どもの食事等支援事業分)」は「前期からの繰り越し分」と「延長・追加分」に分けられます。

つまり、「令和4年度ひとり親家庭等の子どもの食事等支援事業」は

・前期からの繰り越し分

・延長・追加分

・補正予算分

の三種類あると確認できます。

厚労省報告書の助成金金額

各報告書内で助成金金額がどうなっているかを確認したいと思います。

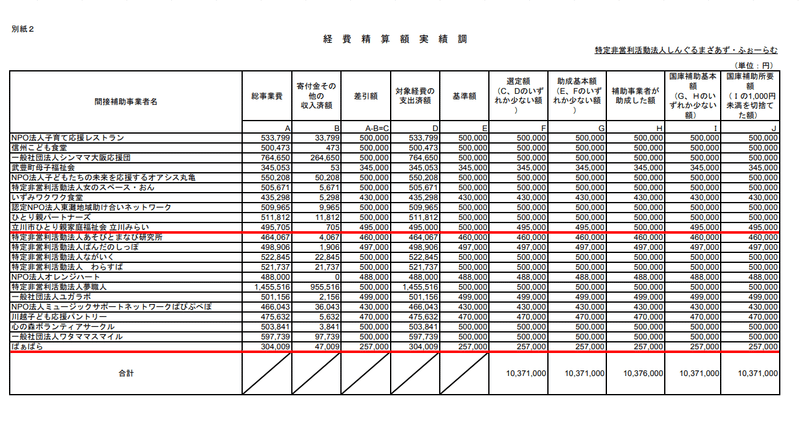

確認する対象は報告書内の「別紙2 経費精算額実績調」になります。

報告書では「前期繰越分」と「延長追加分」がまとめられています。

赤線が「交付所要額」の合計となり、助成金として厚労省から支払われる助成金¥73,975,000-になります。

また青枠が「寄付金その他の収入額」で助成先の各団体の自己負担額となり合計が¥6,563,980-となり、総額が¥80,538,980-となります。

これが、「別紙3 経費支出済額明細書」の事業額となります。

そして補正分についても同様で

赤線が「交付所要額」の合計となり、助成金として厚労省支払われる助成金¥10,371,000-になります。

また青枠が「寄付金その他の収入額」で助成先の各団体の自己負担額となり合計が¥1,581,125-となり、総額が¥11,952,125-となります。

これが、「別紙3 経費支出済額明細書」の事業額となります。

つまり、令和4年度の助成額は

「前期繰越分」と「延長追加分」で¥73,975,000-

「補正分」で¥10,371,000-

合計¥81,246,000-になります。

他報告書との関係

これを他の報告書と比較して整理します。

まず、アニュアルレポートの①~③に丁度当てはまる形になります。

一方で、助成金支給実績では

・ひとり親家庭等の子どもの食事等支援事業(以降「通常」)

・ひとり親家庭等の子どもの食事等支援事業 延長追加分

・ひとり親家庭等の子どもの食事等支援事業 補正分

に分けられます。

なので、アニュアルレポート・助成金支給実績でも厚労省ひとり親家庭等の子どもの食事等支援事業は3種類存在することが確認できます。

これら各文書の名称整理すると以下の通りになります。

上記を基に、各文書間のそれぞれの助成金額を次項より比較していきたいと思います。

厚労省報告書と助成金支給実績の比較

各文書間の比較

それでは厚労省報告・アニュアルレポート・助成金支給実績の助成先団体・助成額を比較すると以下のようになります。

まず、全般的に厚労省報告とアニュアルレポートはほぼあっている形です。

また、「1.前期繰越分」については各文書間で各団体数・助成額共にあっていますね。

ですが、「2.延長追加分」は厚労省報告とアニュアルレポートはあっていますが、助成金支給実績とは団体数・助成額ともに大幅に差額が発生していますね。

団体数で22団体分、金額で¥20,129,000-(約2000万円)差があります。

また、「3.補正分」については厚労省報告とアニュアルレポートで団体数は同じですが、¥5,000-差額が発生しています。ここは誤差なのかな・・・。

そして、厚労省報告と助成金支給実績は2団体、助成額で¥752,000-差がでていますね。

つまり、令和4年度の厚労省「ひとり親家庭等の子どもの食事等支援事業」はトータルで24団体分、¥20,881,000-差額が生じていることになりますね。

差が発生した理由(考察)

差が発生した理由も考えてみました。

が、「2.延長追加分」は良く解りません。

そもそも金額以前に、団体数が各文書間で各々差がある状況です。

アニュアルレポートでは「2.延長追加分」にあたる「②2022年度」となりますが、そもそも助成している団体は上のサマリ表では①27団体、②28団体(厚労省報告と同じ)ですが、下の助成先一覧では①28団体②29団体と、アニュアルレポートの同ページの中だけでも差が出ています。

また、下の助成先一覧では①か②、もしくは①②両方の助成を受けた団体の合計数は31団体、延べで57団体と、どれも助成金支給実績の50団体とはあわないですね。

対象の団体数が合わなければ、助成金額も合わないのは当然と思われるので、助成金支給実績の方が重複しているのか、厚労省報告・アニュアルレポートに漏れが発生しているのか、ですかね。

「助成金支給実績」の助成先の黒海苔がなければ、もう少し解るのですが・・・。

一方で、「3.補正分」は理由は大体目星がついています。

「厚労省報告と助成金支給実績は2団体、助成額で¥752,000-差がでていますが、下表の経費精算額実績調を確認すると

赤下線の

「立川市ひとり親家庭福祉会 立川みらい」¥495,000-

「ぱぁぱら」¥257,000-

この金額の助成金は助成金支給実績には存在しません。

(つくづく助成金支給実績の助成先の黒海苔はやめて欲しいと思う)

また、この2団体の合計が¥752,000-なので、前述の差額とも一致します。

ですので、厚労省報告が「正」とするのであれば、この2団体分の記載が助成金支給実績から漏れたと考えられます。

無論、助成金支給実績が「正」の場合は厚労省に間違った報告をしていることになりますが・・・。

最後に

いかがでしたでしょうか?

途中でも書きましたが、全般的に各資料間の構図的には

厚労省助成金=アニュアルレポート(1枚目)

助成金支給実績≠厚労省助成金(=アニュアルレポート)(2枚目)

という状況で、これに事業報告書を加えると

事業報告書≠厚労省助成金

助成金支給実績≠事業報告書

という、3すくみ状態ですかね。

整合性が行方不明ですね・・・。

実際今回記載した通り、国に報告している助成金と、都に報告している同じ助成金だけで約2000万円異なっていますので、他の助成金や寄付金はどれだけズレているのか?という疑問を持ちたくもなります。

その辺りは過去他のnoteで記載していますので、よろしければご覧いただければ幸いです。

今回のしんぐるまざあず・ふぉーらむの会計不正の発表から、2019年~2022年分を再調査することになっており、第三者調査委員会の2024年1月に報告があるとのことです。

その際に、上記を踏まえた上で、これまで確認してきたおかしな所と比較しながら同報告の説明を読み解いていければと思います。

それでは今回の投稿はここまでとなります。

最後までご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?