NPO しんぐるまざあず・ふぉーらむ 事業報告書 令和3年度の支援費のおかしな点

はじめに

先日ニュースでも報じられた「しんぐるまざあず・ふぉーらむ」の元職員の会計不正が発覚した件について

Twitter(X)にて事業報告書を読み解いてきました。

前回は令和3年度事業報告書の差替前と差替後の差異1億9千万円のお金の流れについて投稿しましたが、

今回はその支援費の内容についてアニュアルレポートと比較して検証していきたいと思います。

タイトルの通り、支援費がどうもおかしなことになっているなぁ、というのが良く解ります。

事業報告書

しんぐるまざあず・ふぉーらむの事業報告書は東京都のNPOサイトに掲示されています。

ただ、今回見ていく事業報告書は令和5年6月30日に差し替えられた事業報告書ではなく、差替前のものになりますので、東京都のサイトには既に存在しません。

InternetArchiveの以下のリンクに令和3年度の差替前の事業報告書が保管されていますので、そちらで確認いただければと思います。

令和3年度の支援費

おさらい

前回noteに投稿した時に1億9千万円の追加は全て支援費に計上されている旨を記載しました。

そして、どの事業でその支援費が増額されているかというと

変更のあった箇所は全て「主としてひとり親の母の子育て支援事業」で完結されていることが解りました。

「主としてひとり親の母の子育て支援事業」は何かというと

上記の5つの事業内容に分類されます。

差替後に1億9千万円追加されたということは、この「主としてひとり親の母の子育て支援事業」の支援費に何か大きな問題があると思われますので、差替前の事業報告書と、アニュアルレポートを比較してその内容を追っていきたいと思います。

「しんぐるまざあず・ふぉーらむ」の令和3年度のアニュアルレポートは以下のリンクから辿れます。

https://www.single-mama.com/wp/wp-content/uploads/2022/07/SMF_2021_All_0708_01.pdf

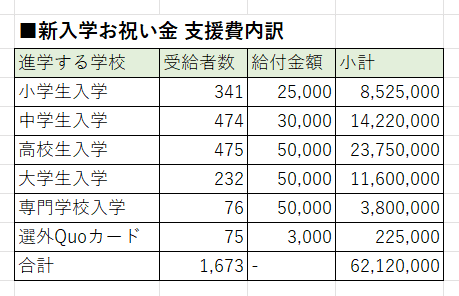

「新入学お祝い金」事業 「6,212万円」

まずは「新入学お祝い金」事業は1673人の応募があり1598人にお祝い金を、選外となった子供にはQuoカードを3000円を送付しているようです。

対象の子どもによって金額は異なり、小学生25,000円、中学生30,000円、高校生50,000円となっており、選外となったQuoカードも含めると以下のようになります。

合計で6,212万円になりますね。

アニュアルレポートでは「6,895万円お祝い金を贈呈」と書かれていて、約680万円ずれていますね。

上記以外にバックパック(90人)やランドセル(21人)を贈っているとありますので、1人あたり6.6万円のものを寄贈したのかな、ランドセルの相場は平均それくらいのようですし、バックパックは標準価格だとそれくらいするかもしれませんね。 ただ「お祝い金」ではない気もしますが・・・。

ともあれ、これらは物品なのでランドセル等は支援費の対象からは外して、6,212万円が「新入学お祝い金」事業の支援費として考えることとします。

「高校生応援するよプロジェクト(高校生等学習支援金)」事業 「4,818万円」

次に「高校生応援するよプロジェクト(高校生等学習支援金)」事業です。

この事業の受給者は1606人。

1人当たり3万円を支給するというものです。

ですので、1606人×3万円=4,818万円がこの事業の支援費ということになりますね。

予定1500人に対して106人(318万円)オーバーしていますが、ミネベアミツミは了承してくれたんですね。嫌味とかではなく、良い会社ですね。

流石は日経225に採用されている企業ですね。

「だいじょうぶだよ基金」事業 「約3,220万円」

「だいじょうぶだよ基金」事業ですが、こちらは全国のシングルマザー支援団体向けの助成事業になります。

2021年の8月に第三次助成で18団体に¥15,977,150-

2022年の2月に第四次助成で18団体に¥16,224,130-

の合計¥32,201,280-を助成したようです。

その他、カプコン株式会社による食糧支援もあったようですが、この分は省いております。

実は既にこの時点で違和感がありますが、進めます。

「厚生労働省ひとり親家庭等の子どもの食事等支援事業」 「約3,439万円」

厚生労働省から「厚生労働省ひとり親家庭等の子どもの食事等支援事業」の委託を受けて、全国のひとり親家庭を始めとした、要支援世帯の子どもたちを対象とした「子ども食堂」「子ども宅食」「フードパントリー」等を実施する事業者を公募し、助成をしている事業になります。

いわば、しんぐるまざあず・ふぉーらむが中間支援組織として助成金を配布している形になります。

こちらの助成金が¥34,397,000-

一旦この4項目で少し答えが見えてきたので、ここで区切ります。

事業報告書との比較

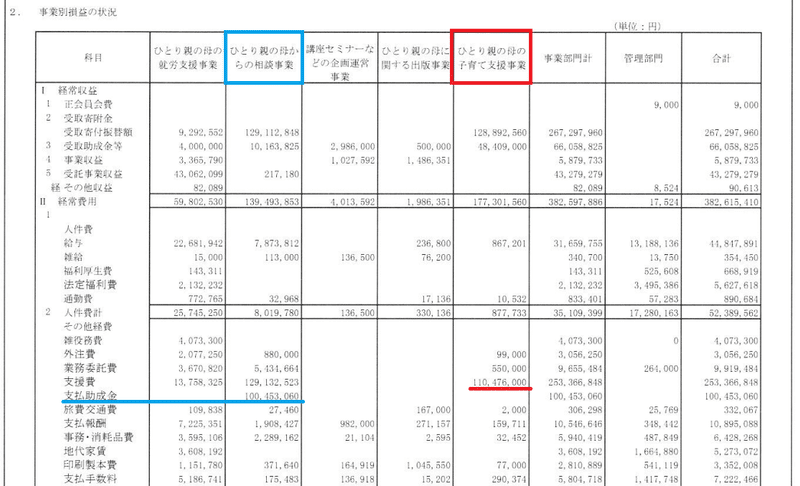

事業別収益の状況と比較

前項までに見てきた4項目については全て「主としてひとり親の母の子育て支援事業」に含まれるものです。

しんぐるまざあず・ふぉーらむの事業計画書の計算書類の注記内の事業別収益の状況を見ると、「主としてひとり親の母の子育て支援事業」で100万円(7桁)を超える経費が発生しているのは支援費の¥110,476,000-のみです。

で、前項までに見て来た下記事業の金額は以下の通り。

「新入学お祝い金」事業

「6,212万円」 ¥62,120,000-

「高校生応援するよプロジェクト(高校生等学習支援金)」事業

「4,818万円」 ¥48,180,000-

「だいじょうぶだよ基金」事業

「約3,220万円」¥32,201,280-

「厚生労働省ひとり親家庭等の子どもの食事等支援事業」

「約3,439万円」¥34,397,000-

合計¥176,898,280-

となるため、「主としてひとり親の母の子育て支援事業」の支援費の¥110,476,000-とは¥66,422,280-差が発生していますね。

というか、「主としてひとり親の母の子育て支援事業」の経費の合計¥113,105,109-すら上回っていますね。

しかも、「親子イベント」では色々なイベント施設やコンサートのチケットを贈呈しているようですし(金額未確認)、「新入学お祝い金」事業では680万円程が確認できない訳で、それらも追加すると、約7000万円位の差額が発生するかもしれませんね。

いやぁ、これは酷い・・・。

考えられる間違い?

何でこんなことになったのか、もしかするとですが考えてみました。

まず上記4項目ですが以下のように区分しているのかもしれません。

ひとり親の母の子育て支援事業には「支払助成金」は発生していないので、この時点で間違いなんですが、「新入学お祝い金」事業と「高校生応援するよプロジェクト」の合計が¥110,300,000-なので、支援費の¥110,476,000-に近似の金額になります。(下図赤線箇所)

また、仮に別事業ですが「ひとり親の母からの相談事業」に唯一計上されている費目「支払助成金」が¥100,453,060-で(上図青線箇所)、「だいじょうぶだよ基金」「令和3年度厚生労働省ひとり親家庭等の子どもの食事等支援事業」の合計¥66,598,280-を上回っていますので、こっちに間違えて計上している可能性はありますね。ダメですけど。

また、先ほども述べたように、「新入学お祝い金」事業では680万円程が宙に浮いています。この金額を「新入学お祝い金」事業と「高校生応援するよプロジェクト」の合計が¥110,300,000-に加えると¥117,100,000-となるため、これだけでも400万円程差額が出てきますね。

加えて「親子イベント」事業分も足すと・・・、500万円~1千万円近くズレるのかな・・・。

結局どちらにしてもダメですね・・・。

最後に

令和3年度の差替前の事業報告書の「主としてひとり親の母の子育て支援事業」とアニュアルレポートなどを比較しましたが、いかがでしたでしょうか?

実際に差替版ではこれに1億9千万円の支援費が追加されていますので、益々アニュアルレポートとはズレていくカオスな状態になるのですが、もうこの辺は第三者調査委員会の来年2024年1月の最終報告が出てこないと、何を信用して良いものやら、もうどうにもできない状況ですね。

今回アニュアルレポートを見ていて思いましたが、これだけの名だたる企業から寄付を受けていたわけです。

これだけの名だたる企業の信用問題にもかかわるわけですから、第三者調査委員会にて洗いざらいにして欲しいところですね。

というか、これだけの企業(規模も数も)を相手にしている団体が、会計担当1人だったというのが、改めて考えると凄い話ですね。

また、本件を調べている間にも今度は「助成金支給実績」とも辻褄の合わない所を色々見つけてしまったので、今後Twitter(Xですね)やnoteで投稿できればと思います。

それでは今回はここまでとなります。

最後までご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?