植田日銀総裁はこの1年、何を語ったのか?

植田和男氏が日銀総裁に就任してから、2024年4月で1年が経過しました。

この間の2024年3月には、

8年間も続いたマイナス金利政策の解除が実現しましたね。

マーケットに大きな混乱を与えることなく、金融正常化の一歩を踏み出した植田総裁の手腕は大きな評価に値するでしょう。

自分も市場参加者の一人として、日銀の動きはつぶさに見てきましたが、

植田総裁が就任した昨年4月時点で、まさか1年以内にマイナス金利が解除されていようとは思いもしませんでした。

なぜなら、植田総裁は、2000年のゼロ金利解除の失敗を日銀審議委員として経験しており、日銀が早く動きすぎるリスクを十分すぎるほど理解していて金融政策修正をゆっくり慎重に行うと見ていたからです。

ただ、実際は違っていました。

就任4ヶ月後の7月にはイールドカーブコントロールの更なる柔軟化を進め、10月には事実上の形骸化に持ち込みました。

12月には国会で「年末から来年にかけて一段とチャレンジングになる」と意味深な発言を行い、マーケットに「4月にもマイナス金利解除」の気運を醸成したかと思いきや、まさかの3月でマイナス解除に踏み切るなど、あれよあれよという間に金融正常化を実現していったのです。

この記事では、

植田総裁が就任以降に携わった計10回の日銀金融政策決定会合を振り返るとともに、総裁が記者会見で何を語ったのか?をみていきます。

記者会見における植田総裁の発言については、統計的手法を使って、重要なキーワードを抽出し、ワードクラウドで可視化していきます。

総裁の考えや方針がどのように変化してきたのか、一緒にみていきましょう!

重要なキーワードの抽出方法について

ここでは、TF-IDF(Term Frequency-Inverse Document Frequency)という統計的手法を使って、重要なキーワードを抽出しています。

この手法は、検索エンジンやテキスト分類など、さまざまな自然言語処理のタスクで広く使用されています。

すごく簡単に言うと、キーワードの重要度を、出現頻度とレア度から測定する技法です。

日銀金融政策決定会合の質疑応答は、日銀のホームページ上でPDFファイルとして公開されています。

今回の振り返りでは、各会合のPDFファイルから植田総裁の記者会見での発言を抜き出し、TF-IDFを用いて重要と考えられる単語トップ30を抽出しました。

抽出した単語トップ30は、ワードクラウドと呼ばれる技法で可視化しました。ワードクラウドでは、表示される単語が大きいほど、その単語の重要度が高いことを示しています。

ここから各会合を振り返っていきます。

2023年4月決定会合

現行の大規模緩和を維持。

日銀が過去25年間実施してきた金融緩和政策を振り返る「多角的レビュー」の実施を決める。

植田総裁になって初の政策決定会合ということで注目されましたが、無難に大規模な金融政策を維持しました。

【総裁発言の重要なキーワード】

何といっても、多角的レビューの「レビュー」が目立ちます。副作用や効果といった金融政策の功罪についても触れていますね。

【主な発言】

2%の物価安定目標の達成に向けて、「もう少し辛抱して粘り強く金融緩和の続けたい」

「引き締めが遅れて2%を超えるインフレ率が持続するリスクより、拙速な引き締めで2%を実現できなくなるリスクの方が大きい」

2023年6月会合

大規模な金融政策を維持

【総裁発言の重要なキーワード】

インフレ率達成のシナリオを左右する、海外、米国経済への言及が目立ちました。また、それらの不確実性についての発言もありました。

【主な発言】

2%の物価目標の達成について、「企業の価格や賃金の設定行動に変化の兆しが見られる」

慎重な対応が過大なインフレを招く恐れについて、「リスクはゼロではない」

YCC修正について、「サプライズもやむを得ない」

2023年7月会合

長短金利操作(イールドカーブコントロール)を柔軟化し、これまで長期金利の「上限」としてきた0.5%水準は「めど」とし、1%を事実上の上限に変更した。

それまで「待つことのコストは大きくない」と語っていた植田総裁だが、この決定会合の記者会見では、「YCCは上振れリスクが顕在化してから対応すると後手に回って副作用が大きくなる」リスクに言及していたことが印象的でした。

【総裁発言の重要なキーワード】

この会合では、長期金利、イールドカーブ、YCC、コントロールなど、金利操作に関する発言が目立ちました。

【主な発言】

長期金利の水準は1%まで許容するのか?との記者からの問いに対し、ぽろっと「1%まで上昇することは想定してない」

「物価見通しが上方修正されるか、我々の自信、確度が上がった場合は政策修正にいけると思っている」とし、フォワードルッキングな姿勢が垣間見得た。

2023年9月会合

現行の緩和策を維持

植田総裁は、政策判断にあたって、「賃金と物価の好循環の確認」を繰り返し発言しています。

日経新聞によれば、日銀総裁就任前には、「賃上げが物価上昇に追いつく前に金融引き締めに転ずるのは問題」とたびたび吐露していたらしいです。

【総裁発言の重要なキーワード】

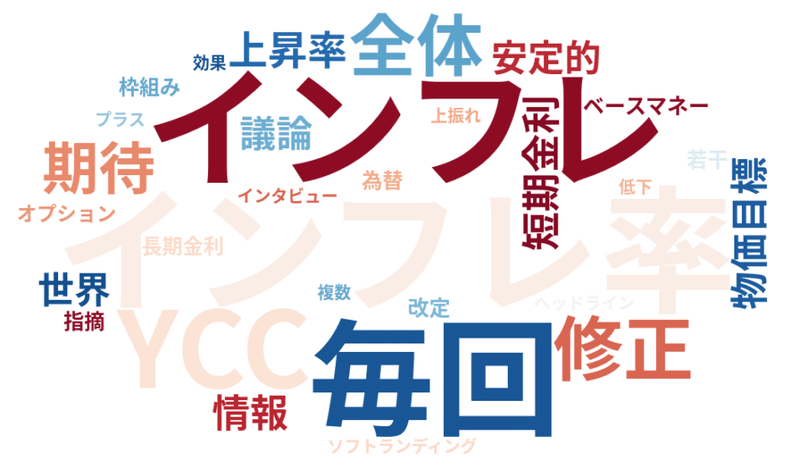

この会合では、インフレ、インフレ率、上昇率、物価目標といった物価に関連する発言が目立ちました。

【主な発言】

「政策修正時期の決めうちは到底できない」

「賃金上昇を伴う2%の物価上昇は見通せない」

「(長期金利の上限を1%に引き上げた効果について)、効果があらわれていたるのか、あらわれていないのかを見るには時期尚早」

2023年10月会合

長期金利の事実上の上限だった1%を「めど」とし、一定程度許容することを容認。上限1%で国債を無制限に毎営業日購入してきた「連続指値オペ」をやめた。

2023年〜2025年の物価見通しを上方修正した。

【総裁発言の重要なキーワード】

「長期金利」の「上限」を事実上撤廃したことについて、その理由や今後のテクニカルな運用(オペ等)に関する発言が目立ちました。

【主な発言】

「円滑に長期金利が形成されるよう柔軟性を高めておく」

「米国の金利上昇が非常に大幅で、これがわが国の金利にも及んできた」

長期金利の「減額な上限は設定しない」とし、1%超えを容認した。

「投機的な金利上昇は機動的に抑える」

2023年12月会合

大規模緩和の継続を維持

金融政策の先行き指針(フォワードガイダンス)に何らかの修正があるかと思われたが何もありませんでした。

12月7日の国会で「年末から来年にかけて一段とチャレンジングになる」と語っており、マイナス金利政策の早期解除観測が高まっていた中での会合。

記者会見では、今後の取り組み姿勢を問われたので「一段と気を引き締めて」という意味で発言したと述べています。

【総裁発言の重要なキーワード】

物価目標達成の判断に向けて、「データ」や「情報」を重視する旨の発言が多かったです。

【主な発言】

物価目標達成の「確度は少しずつ高まってきている」

物価について原材料高の影響などが「ピークアウトしつつある」

1月会合までに見極められる可能性は?との問いに対し、「(1月会合までに)新しいデータはそんなに多くない」

2024年1月会合

大規模緩和を維持

「チャレンジ発言」をひきづって、年末ころは「1月にもマイナス金利解除か?」の雰囲気が少しただよっていたが、1月初に能登半島地震が発生したため、政策変更の気運は下がっていました。結果、何もなく。

【総裁発言の重要なキーワード】

能登半島地震への言及のほか、中小企業の賃上げ、マイナス金利解除後の政策運営、展望レポートの話が多かったですね。

【主な発言】

中小企業が賃上げができるかどうかについて、「中小企業の賃上げが皆そこそこ上がらないと判断ができないかというと、そうではない」

「マイナス金利解除後も緩和的な金融環境続く」

「現時点での経済・物価・金融見通しを前提とすると、大きな不連続が発生することは避けられる」

3月会合までには「様々なヒアリング情報も入手できる」としながら、「3月に比べれば4月はより情報量が増える。その時その時に新たに追加された情報をもとに判断する」

2024年3月会合

マイナス金利の解除を決定

政策金利を0〜0.1%程度(無担保コール翌日物)に引き上げた。

長短金利操作やETFの買い入れ終了も決めた。

日銀の大規模緩和が大きな転換を迎えた歴史に残る会合でした!

【総裁発言の重要なキーワード】

今後の政策運営をにらみ、短期金利の設定の仕方や、考え方(テーラルール・中立金利)に関する発言が目立ちました。

【主な発言】

「今後の主たる政策手段となる短期金利の設定の仕方は、おおまかに言うと普通の短期金利を政策手段にしている他の中央銀行と同じように設定していくことになる」

「普通の金融政策を行なっていく」

将来の長期国債の買入減額について、「大規模緩和終了後はバランスシート縮小を視野に入れていく」

「これまでと同程度の国債買い入れを継続し、長期金利が急激に上昇する場合は機動的に買い入れオペの増額等を実施する」

2024年4月会合

金融政策に変更なし

何と言っても、外国為替市場で円安・ドル高に歯止めがかからず、この円安に対して日銀が何らかの対策(国債買入を減らす)を打ってくるかどうかに注目が集まった会合です。

結果、何もなく、市場の見方は肩透かしとなりました。

【総裁発言の重要なキーワード】

記者からの質問は、為替と金融政策との関係を問うものが多かったです。

植田総裁は、はっきりと為替レートを金融政策の対象としないことを明言しましたが、その発言に対し、記者の一人が「そんなことでいいのか!」と憤慨していたのが印象に残りました。

【主な発言】

「(今の円安について)基調的な物価上昇率に大きな影響はない」

「基調的な物価上昇率は2%を下回っている。3月から4月にかけてはっきり高まったとは考えていない」

「金融政策は為替レートを対象としていない」

2024年6月会合

長期国債購入の減額方針を決定。ただし、具体的な減額幅の決定は、市場参加者の意見を聞いた上で7月に持ち越し。

市場では、長期国債購入減額を決めることは織り込み済みで、関心は「いくら減額するのか?」でした。ところが蓋をあけてみたら、減額方針を決めただけで、肝心の金額の決定は持ち越し。先月に続き、肩透かしを喰らいました。

日銀は政策変更にかなり慎重だとみられ、円安が進行しました。

長期国債減額の幅やペースを決めるために、市場参加者の意見を確認するというプロセスは意外でしたね。普通、中央銀行が政策運営に市場参加者の意見を聞くことはないですから。

2013年ぐらいに、米FRBが突然、量的引き締め(QT)を始めた時、債券・株式市場が大きく混乱したことがありました。この時、QTをやる際は、市場参加者の意見を聞いた方が良いとの暗黙の知恵みたいなのが生まれたかもしれません。

【総裁発言の重要なキーワード】

【主な発言】

国債については予見可能な形で減額していくことが適切。

減額する以上、相応な規模になると考えているが、具体的な減額の幅やペース等は市場参加者の意見も確認しながら。

ある程度の予見可能性を減額プロセスで担保したい。

最近の円安の動きは物価の上振れ要因であり、政策運営上十分に注視している。

中立金利の水準について、1〜2.5%の幅を示しているが、最低1%なのかというと最低0.6、0.7%なのかもしれないし、1.3、1.4%なのかもしれない。

まとめ

この記事では、自然言語処理の技術も使いながら、植田総裁がこの1年で語ったことを振り返りました。

統計技法のTF-IDFとワードクラウドを組み合わせてみると、一つ一つの会合の特徴が見えてきますね。

将来、歴史的なこの1年を振り返りたいと思う機会があれば、この記事を思い出していただけると幸いです。

この記事が気に入ったらサポートをしてみませんか?