投信信託や株式投資は長期が良い、その根拠を数字で示します

1. 未だに前近代的なトークがまかり通る投資の世界

私が様々な資料や動画を観た限りでは、投資信託や株式投資はなぜ長期が良いのか?について、具体的な説明を聞いたことが無いです。大抵の説明はこうです。

S&P500のチャートを見て下さい。長期では上がっていますね。20年の平均リターンは6.7%です。チャートが示す通り一時的に下がってもいずれ株価は回復します。

はい、それは良く分かります。でもグラフをよく見るとデコボコしているところもあり、気になります。「買った後に、すぐ下がるんじゃないか?」と不安がよぎります。このように綺麗なうたい文句を並べられたところで、いざ投信を買うとなった時には、私たちは具体的な疑問を持つはずです。

2. 投資は自己責任?

買った後、短期ではどれぐらい下がるのか?

長期投資とは具体的に何年なのか?

何年保有したら損しないのか?

リスク商品を買う前、買った後に私たちはこのような具体的な疑問や不安を持つはずです。でも、もしこのような事をファイナンシャルプランナーや証券営業マンに尋ねれば、きっとこんな答えが返ってきます。

投資は自己責任

素晴らしい模範解答です。しかしこのような回答は、責任逃れではあるものの、回答とは言えません。但し残念ながら通常はこうやって対話は終了し、私たちは投資のリスクやリターンに対し良く分からないままリスク商品を購入するか、怖いという気持ちが勝って購入しないか、どちらかの選択肢しかなくなってしまいます。

これは、とても非科学的なこと、おかしなことです。21世紀になっても、損をする確率、得をする確率、何年保有したら損しないのか?について数字で答えらないというのは、前近代的と言わざるを得ません。

3. リスクとリターンは数字で表すことが出来る

長期成長株RRs分析では、その問題にメスを入れ、個人投資家の具体的な疑問に数字で答えることが出来るようになっています。例えば、「過去のデータでは、3年保有すると損をする可能性は2.5%未満、60%以上のリターンを得られる確率は68%以上」と表現することが出来ます。

皆さんご存知の通り、リターンについては数値化するのは簡単です。例えば年間7%のリターンと言えば、100万円のお金は1年後に107万円になるという意味で、とても簡単にイメージできます。

しかしリスクについてはどうでしょうか?

リスクは何か怖いものというイメージです。未来への不安のようなものです。しかしもしもですが、もしも投資商品にリスクが数字で表されていたら如何でしょうか?

投資信託A

リターン 年12%

リスク 年 8%

と書いてあったら、何となくですがA商品のリスクはリターンより小さい、儲かりそうなのかな?と思えますよね。投資信託では基本的に「リスクを標準偏差で代替」します。これは私が考案したのではなく、広く認められた考え方です。そして、リスクを標準偏差に置き換えた瞬間、リスクを数字で表すことが出来るようになります。

ところで、ここで言うリスク(=標準偏差)とは、過去の事であり、過去のデータを分析することで出てきます。しかし一般の方がリスクと表現する場合は、未来についての事だと思います。だから少し違和感がありますよね。でもリスクについて何も情報提供されないよりは、ある条件の下で情報提供された方が、圧倒的にその商品の理解が進むはずです。

標準偏差を勉強したい方は、インターネットで検索すれば分かり易い説明が沢山出てきますのでそちらを確認して下さい。

4. 投資期間が長くなるほどリスクよりリターンが大きくなる傾向はある

そろそろ長期投資についての核心に迫ります。リスクを数字で表すことが出来るようになれば、リスクとリターンを直接比較できるようになるわけですが、そうすると表題の疑問、つまり投資期間の長さによって、リスクとリターンの関係を確認できるという事になります。

例えば、米国の株式インデックスファンドは、一定期間内では長期になればなるほどリスクよりリターンが大きくなる傾向にあります。

但し、全てのリスク商品がそうなるわけではありませんのであらかじめ断っておきます。また米国の株式インデックスにおいても、ドットコムバブル崩壊と金融危機の時期には長期的にもリターンが小さくリスクが大きくなる時期があることは気に留めておいてください。

5. 標準偏差はこうやって算出する

ここで、少し道を逸れて、理解を深めるために標準偏差を算出する場合の表をお見せします。(標準偏差と聞いて卒倒した方は次の章へ飛んでください)

上の図は、1年間保有した場合の標準偏差を計算する表です。左側に買付日と価格、その右側に売却日と価格があります。その右側にはそのときのリターンが書いてあります。

買い期日を見ると、1週間ずつずれています。そして段ごとにリターンの値も変わっています。保有期間を1年と固定した場合であっても、買う期日と売る期日が変われば、リターンは変わってしまうという事です。例えば1年保有の統計を取るときは、売り期日ベースで9年分(≒469週分)、つまり469種類のリターンデータを取得します。それらリターンの平均を取り、標準偏差を算出します。

6. リターンの振れをグラフにする

9年分のリターンの振れをグラフに表したものが下図です。

この図では、例えばグラフで一番数字が大きい場所は33%のリターンとなっています。その日は、買付日2018年12月17日ー売却日2019年12月16日(保有期間1年)の場合のリターンという事になります。

平均リターンは11%、リスク(=標準偏差)は9%と出ました。平均いターン11%±9%の範囲は、薄い青色で塗られている範囲です。統計的には、68%の確率でこの薄い青色の範囲に収まります。リターンが標準偏差の下限(リターン2%)以下になる確率は12%と表すことが出来ます。

実際のグラフでもリターンが2%以下になっている箇所が4か所ありますよね。実際にリターンが標準偏差の範囲を超えてマイナスになった週を合計すると、76週ありました。9年間で469週ですから、実数で算出される確率は、16.2%です。ちょっとピッタリすぎる気もしますが、統計上の確率(16%)とほぼ同じ数値になりました。

このグラフのメリットとして、直近のリターンが上振れしているのか?下振れしているのか?を確認することも可能です。

7. リスクとリターンを比較する方法

普通、リターンの振れが小さい方が良いですよね?何故なら、買う時に高掴みしてしまう確率が減るからです。また、もし高掴みしてしまってもリターンがプラスになるまでの期間が短くなるからです。ですよね?

ですので、このリスク(=標準偏差)は小さい方が優秀という事になります。また、仮にリスクが大きくてもリターンがゼロ以下にならなければとりあえずOKですよね。つまり、私たちが気になるのは、リスクの大きさそのものではなくて、リターンの大きさに対する、リスクの大きさです。

もしも年間25%のリターンがあれば、10%ぐらいのリスクは許容できるけど、年間3%のリターンに対しての5%のリスクは許容しずらいはずです。

8. シャープレシオとリスクリターン比

そこでこの、リスクとリターンの関係を分かり易く表すために、リスクリターン比を用いています。上の図の場合は、リスクリターン比1.2倍です。リターンがリスクの1.2倍あるというふうにざっくり理解することが出来ます。

このリスクリターン比という指標は、シャープレシオという指標と、ほぼ同じと考えて構いません。

リスクリターン比 = リターン ÷ リスク

シャープレシオの場合は、安全資産利回りを考慮します。

ところで、統計的には「標準偏差x2」という考え方があります。標準偏差の2倍以上の間にデータが収まる確率は95%、という風に活用します。95%もあれば、ほぼその範囲に収まるだろうと理解することが出来ますよね。ちなみにその範囲を超えてリターンが大きくなる可能性と、反対に小さくなる可能性があるので、小さくなる可能性は半分の2.5%となります。

したがって、このリスクリターン比が2倍を超えると、リターンがマイナスになる可能性が、「標準偏差x2」を超えたことになり、かなり安全という判断が出来るようになります。

リスクリターン比が1.0倍の時、リターンがマイナスになる可能性は16%

リスクリターン比が2.0倍の時、リターンがマイナスになる可能性は2.5%

9. S&P500は保有期間が長くなるほど、リターンに対してリスクが小さくなる傾向にある

それでは最後に、S&P500の保有期間が長くなるほどリスクがリターンに対して小さくなることを説明します。

■2年保有(売却期間8年)

上の図は2年保有(売却期間8年)のものです。1年保有のものよりもリターンがマイナスになる週が少ない事が分かると思います。リターンが一番小さくなった週は2020年3月16日で、マイナス11%でした。リスクリターン比は1.8倍になりました。8年間(417週)のうち、実際にリターンがマイナスになった週は4週しかなく、計算すると確率は1.0%でした。

■3年保有(売却期間7年)

上の図は、3年保有の場合のリターンの振れです。2年保有のものよりも更にリターンがマイナスになる週が少ないです。リターンが一番小さくなった週は、2020年3月16日で、マイナス2%でした。リスクリターン比は3.1倍まで上がりました。7年間(365週)のうち、実際にリターンがマイナスになった週は1週しかなく、計算すると確率は0.3%でした。

■5年保有(売却期間5年)

上の図は、5年保有の場合のリターンの振れです。リターンがマイナスになる週は無くなり、リターンが一番小さいケースでも12%ありました。リスクリターン比は4.2倍になりました。

このように保有期間1年ー5年で見る限り、保有年数が長いほどリターンが安定し、リターンがマイナスに陥るケースが無かったことが分かりました。むろん未来のことは予測不可能ですが、過去の実績から未来を推測することはある程度可能だと思われます。

10. 長期保有の落とし穴は、ある

最後に、ちゃぶ台をひっくり返すような説明をしておきます。保有期間が長ければ必ずリターンに対してリスクが小さくなるとは言い切れず、インデックスファンドだからと言って必ずしも長期で安心できる訳ではないことを説明しておきます。

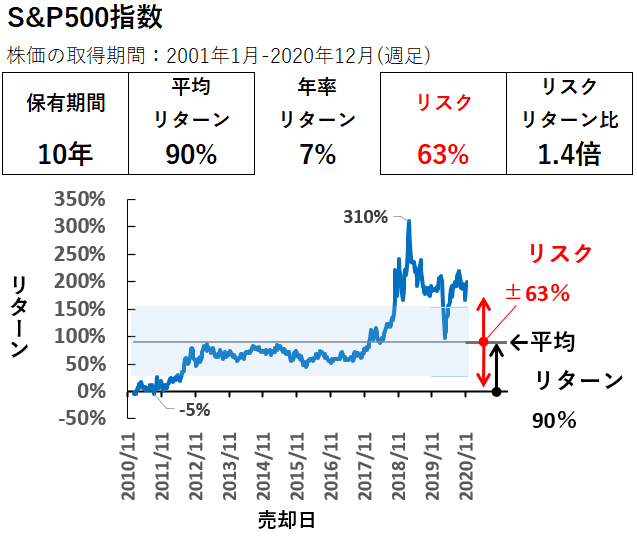

■10年保有(売却期間10年)

上の図は、10年保有のリターンの振れを表したものです。超長期だからさぞかし安全なのかと思いきや、最低リターンはマイナス5%となっています。リスクリターン比も1.4倍にまで低下しています。しかもグラフの左側では1年以上の長期にわたってリターンがゼロに近い状態が続いています。

具体的には、2000年1月から2001年6月ごろまで投資した場合は10年保有した場合でも殆どプラスのリターンは得られず、また10年保有期間の大部分をマイナスのまま過ごすという、かなり過酷な状態だったことが分かります。これは何故でしょうか?答えは、データ使用期間にドットコムバブル崩壊と金融危機が含まれているからです。

このようなケースもあり得るため、世界有数の米国インデックスファンドであっても、絶対に盤石とも言えないことを最後に指摘しておきます。

このようにS&P500ですら大きなリスクを孕んでいることが客観的かつ明確なため、筆者はそのようなリスクを減らす方法として、長期成長株RRs分析を研究しています。

この記事が気に入ったらサポートをしてみませんか?