iDeCo(イデコ)のQ&A(投資の基本2)

2022年に法律が改正・施行されています。この記事は2021年の法律改正前に書かれたものですのでご注意ください。詳しくは下記のリンクをご覧ください。

まえがき

iDeCo(イデコ)については、資産形成の最初の段階で検討するべきだと思います。

筆者の考える投資の順番

1.確定申告(節税)

2.iDeCo(個人型確定拠出年金)

3.積立てNISA(投資信託)

4.投資信託・個別株

iDeCoに関する具体的な説明は、原則として、厚生労働省、確定拠出年金教育協会、あるいはそれらのサイトからのリンクから引用するよう努力しました。引用先リンク情報も載せています。必ず引用先リンクを確認するようお願いします。個人的な見解を述べた箇所は(筆者)と追記しました。

Q1. メリット・デメリットは何ですか?

以下のようなメリットがあります。

(1) 積み立てた時に税金が安くなる

(2) 運用で儲かった時に税金が安くなる

一方、以下のようなデメリットがあります。

(1) 60歳になるまで引き出せない

(2) iDeCo専用口座の開設・維持に手数料がかかる

(3) お金を受け取るタイミングで税金がかかる

引用(確定拠出年金教育協会からのリンク先)

Q2. 税控除されるには、確定申告が必要なんですか?

場合により必要です。特に会社員の場合は、iDeCoに入っているかどうかを会社側が把握できていない可能性が高いので、払込証明書を会社に渡して年末調整をしてもらうか自分で確定申告をしないと、所得控除されません。

お得だからiDeCoするわけなので、面倒でも必ず税控除は受けて下さいね。

(筆者)

第1号被保険者、第3号被保険者および第2号被保険者で掛金を個人口座から引き落としている方へは、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が発行されますので、確定申告または年末調整により所得控除の手続きを行っていただきます。

引用:SBI証券(FAQ)

※iDeCoは必ずしもリスク商品を買わなくてもメリットがあります。毎月お金を掛け、そのお金をリスク投資に回さずに全額を元本保証型商品を購入した場合でも、税控除分については銀行に預金するよりもメリットがあります。(筆者)

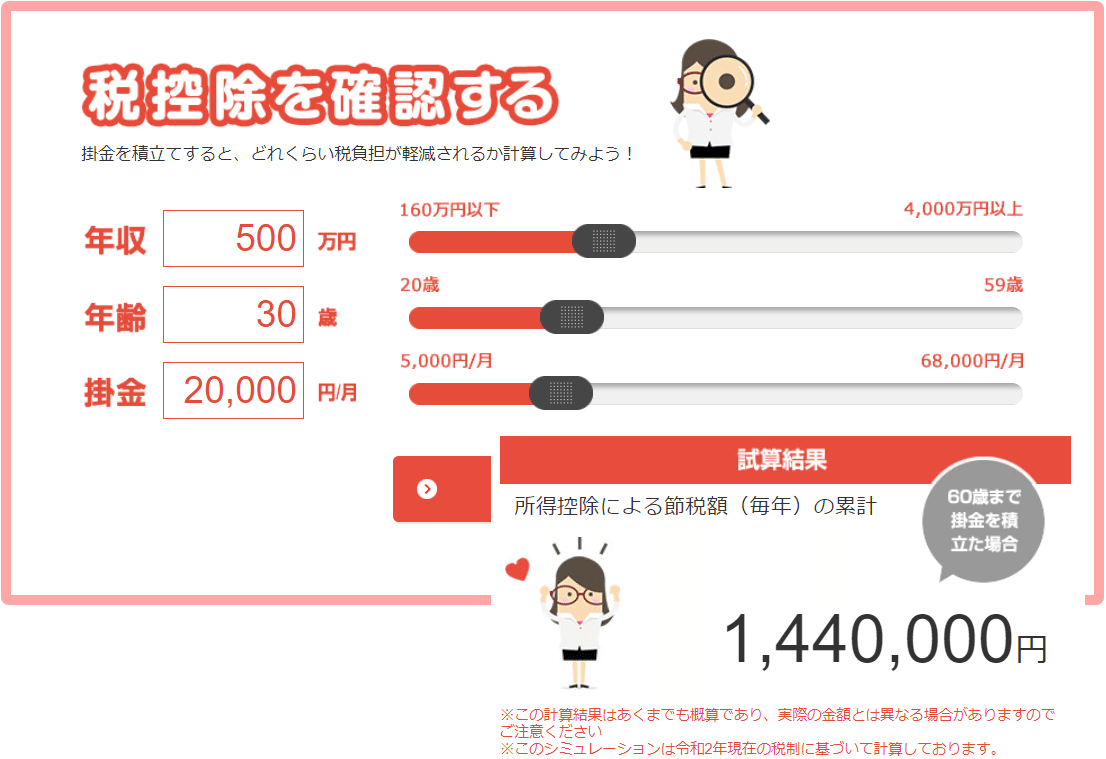

Q3. どれぐらい税控除ありますか?

掛けたときの税控除について、例えば引用先サイトで計算すると、

年収 500万円

期間 30歳-59歳

掛金 20,000円/月 の場合は、

控除額:1,440,000円 となります。(掛金合計7,200,000円) (筆者)

引用:iDecoナビ

この他、60歳以降に受け取るときにも、「退職所得控除」、「公的年金等控除」、の対象となり工夫により税金が少なくなるケースがあります。

引用:たあんと

Q4. 年金の事は配偶者に任せていては駄目ですか?

iDeCoは原則として個人が加入し、個人が60歳以降に受け取るものです。出来るだけ配偶者に任せるのではなく、自分自身の年金としてiDeCoを検討した方が良いです。

特に主婦(夫)は経済的に極端に配偶者に依存してしまっては、かならずしも人生が豊かになるとは限らないと思います。それに、夫婦でiDecoに加入すれば2倍の掛け金をかけることも可能ですので有利になります。(筆者)

Q5. 私は加入できますか?

条件よって変わりますが、2017年の法改正により対象者が拡充され、現在はより多くの方が加入できるようになりました。特に60歳未満の主婦(夫)は皆さん加入できるようになりました。更に2022年5月以降は65歳まで加入できます。詳しくは、下記リンク先の「5秒でわかる簡単診断」をご確認ください。毎月の掛け金限度額も分かります。

引用:

※補足 現在、企業型DCに加入している方がiDeCoに加入するには各企業の労使の合意が必要ですが、2022年10月から原則として加入できるようになります。

引用:iDeCo公式サイト

Q6. 60歳以上でも新規加入は可能ですか?

現在は60歳未満が対象ですが、2022年5月以降、国民年金被保険者であれば65歳までiDeCoに加入できるようになります。

引用:

https://www.dcnenkin.jp/reform2022/

Q7. どこに申請すればよいか全然分かりません。

ネット証券会社や銀行などにiDeCo専用の口座開設を申請しなくてはなりません。(通常の株式取引用の口座とは別の口座になります。)

「iDeCo(イデコ)おすすめ金融機関ランキング2020」によれば、

1.SBI証券(セレクトプラン)

2.楽天銀行

3.住友銀行

などとなっております。

引用:確定拠出年金教育協会

初心者は、大勢の人が選んでいるSBI証券(セレクトプラン)を選んでください。SBIはちょっと、、、という方は、自分の意志で楽天銀行や住友銀行などから選べばよいと思います。(筆者)

Q8. 商品ラインアップを見て絶望しました。どれを買えば良いのか全然分かりません

iDeCo(イデコ)おすすめ商品ランキングが、確定拠出年金教育協会からリンクされている”たあんと”で紹介されています。迷った方は参考にしてみて下さい。

良く分からない人は基本的にご自分の証券会社のランキング1位のみを積立てればOKです。分散したい方、元本保証型にしたい方、日本株にしたいなどの方は、ご自分の意志で銘柄を選定すればOKです。(筆者)

例(注:2021年2月時点)

SBI証券

1位 ニッセイ外国株式インデックスファンド

2位 セゾン資産形成の達人ファンド

3位 eMAXIS Slim 先進国株式インデックス

楽天証券

1位 楽天・全米株式インデックス・ファンド

2位 楽天・全世界株式インデックス・ファンド

3位 セゾン資産形成の達人ファンド

その他の証券会社のランキングも載っています。詳しくはリンク先をご確認ください。

引用:たあんと(確定拠出年金教育協会からリンク有)

下記では、リターンで商品を比較したサイトを紹介しています。

※上位銘柄を推奨しているという意味ではありません。

引用:確定拠出年金教育協会

金融機関の手数料比較については、下記で確認できます。

引用(確定拠出年金教育協会):

商品選びは多くの方にとって一番悩ましいところです。個別のお話は、TwitterやClubHouseなどを通じて雑談として交流可能です。(いつでも交流致します。)

Q9. どうしても途中解約は無理ですか?

掛金の積み立てをしないで運用のみを行うことはできます。(しかし)それまでに積み立てた資産の引き出しは、東日本大震災の被災者になる等特殊な事情に該当しない限り認められません。

引用:iDeCoナビ

Q10. 60歳になったら、どんな風に受け取るのですか?

個人型確定拠出年金(iDeCo)の年金資産は、老齢給付金として原則、60歳から受け取ることができます。

①一時金として一括で受け取る

受給権が発生する年齢(原則60歳)に到達したら、70歳に到達するまでの間に、一時金として一括で受け取れます。

②年金として受け取る

個人型確定拠出年金を年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で支給されます。

③一時金と年金を組み合わせて受け取る

受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る方法を取り扱っている運営管理機関もあります。

※受給開始年齢

60歳から年金資産を受け取るには、個人型確定拠出年金に加入していた期間 等(通算加入者等期間)が10年以上、必要です。通算加入者等期間が10年に満たない場合は、受給開始年齢が繰り下げられます。

給付は原則60歳以降に老齢給付金として受け取ります。運営管理機関にご希望の受取方法を示した給付請求を行います。5年以上20年以下の期間の年金または一時金から選べるほか、組み合わせて受け取ることも可能です。(運営管理機関により組み合わせて受け取ることができない場合もあります)

Q11. 年金として受け取るときは無税ですか?

年金収入は通常、雑所得となり、通常は所定の税金が源泉徴収されます。つまり手取り額は少し少なくなります。

源泉徴収額:7.6575%

※確定申告により、税金を納めなくてはならないケースと税金が戻ってくるケースが考えられます。ただし、公的年金等の収入金額が400万円以下の場合は、確定申告をする必要はありません。

引用:

国税庁 高齢者と税

企業年金連合会 年金と税金

国税局 公的年金等の源泉徴収事務

※一時金として受け取る場合も、金額に応じて課税されます。

Q12. 年金で受け取る場合、毎月の金額は変動するの?

老齢年金として受け取る場合の支給額は、支給月の前月末時点での個人別管理資産に応じて算出されます。受給中の運用結果により、毎回金額が変動します。

年間支給回数・支給月

下記の6種類のなかから選択することができます。

引用:楽天証券

※不明点(何歳まで運用指図者でいられるか?)

何歳まで運用指図者でいられるのか?については、はっきりわかっていません。一部の情報では70歳まで運用指図者でいられるとあります。しかし老齢給付金は60歳以降、20年に分割して支払う事も可能ですので、その場合は80歳までは年金を預けることになります。従って70歳-80歳の間の運用方法については分かっていません。ただ、普通に考えれは70歳以降はリスク資産を自分で運用しないほうがよさそうです。(筆者)

Q13. 60歳までに2000万円貯めなければアウトですか?

少なくとも、資産形成は60歳で終了するわけではありません。例えば80歳の時に使うお金については60歳から更に20年間の運用期間があると考えることが出来ます。給付期間中も資産形成のチャンスは残されています。

60歳以降の資産運用期間を長めに考慮すれば、つまり60歳で換金するのではなくそれ以降も一部は運用を続けると考えれば、例えば50歳の時のポートフォリオについてはリスクをやや高めにとることが出来ます。50歳の時点から70歳になるまでは20年あります。

もしも元気でいられるなら、65歳まで掛け金をかけ続けることも可能です。(但し2022年5月の法律改正後)

資産運用は出来るだけ早く始めるに越したことはありませんが、仮に始めるのが遅くても、焦らずに様々な工夫で老後の資産形成を行っていくのが良いと思います。(筆者)

Q14. 老後の生活費、普通はいくらかかりますか?

総務省の平成28年家計調査年報によると、高齢夫婦無職世帯の生活費は、1ヶ月あたり約26.8万円がかかるとなっています。

財団法人生命保険文化センターによれば、(夫婦2人で)趣味や旅行等を楽しみながらゆとりある老後を過ごしたいと考えるなら、1ヶ月あたり約34.9万円が必要というデータもあります。

引用:JIS&T確定拠出年金ポータル

この記事が気に入ったらサポートをしてみませんか?