NVIDIAの決算をまとめてみたFY2024 2Q

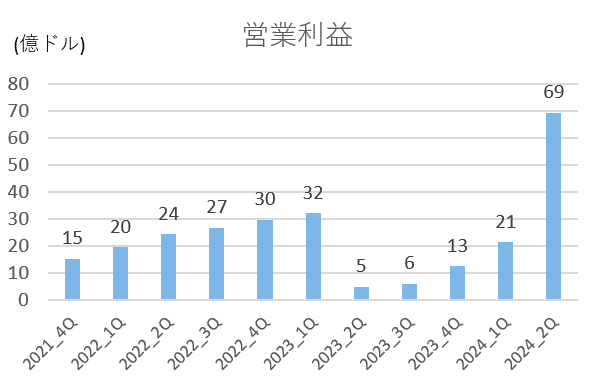

1.第2四半期決算の概要

・売上高:135億1,000万ドル(前四半期比+88%、前年同期比+101%)

会社の事前予想の売上高110億ドルを大きく上回った。

・一株あたり純利益(EPS)※:$2.48 (前四半期比+202%、前年同期比+854%)

売上高の8割近くを占める主力のデータセンター事業が大幅に伸びたことが要因。

また、好決算に加えて、追加で250億ドルの自社株買いを承認したとのこと。

データセンター需要が非常に強い。

2.データセンター事業(主力)

売上高:103 億 2,000 万ドル (前四半期比 +141%増、前年同期比 +171%増。)

過去最高の売上高とのこと。

GPUの会社、とイメージされるが、大規模な分析やシミュレーションを行うのに必要なシリコン、システム、ネットワーク、ソフトウェア、アルゴリズムまで、高いレベルの知見を持っているがゆえの強さのようだ。

(1)コンピュートソリューション事業

これは主にクラウドコンピューティングでの演算に関わるもの。

AWSやAZURE、Google cloudなどの裏側でNVIDIAのGPUをベースに解析や計算ができる。ディープラーニングやChatgptなどの生成AIなどの裏でも、NVIDIAのGPUで処理が行われている。需要が非常に強く、売上高は前年同期比約3倍になったとのこと。

(2)ネットワーキング事業

クラウドなどのサーバーやスーパーコンピュータのパフォーマンスを向上させるもの。

こちらも引き合いが強く、売上高は前年同期比約2倍となった。

3.ゲーム事業

売上高は:24.9 億ドル。(前四半期比 +11%、前年同期比 +22%。)

デスクトップやラップトップのPC向け。基本的には需要は堅調。

4.プロフェッショナル・ビジュアライゼーション事業

売上高:3 億 7,500 万ドル。(前四半期比 +28%、前年同期比△ 24%。)

こちらについては、まだ黎明期の印象だが、当然3Dコンテンツの制作には大きな負荷がかかり、GPUがかかせない。

その中で、NVIDIAはOpenUSDというオープンソースの3Dコンテンツ制作用の開発環境を広めようとしている。そのプラットフォームとしてNVIDIA Omniverse という商品を提供。そしてコンテンツ制作の裏側では当然NVIDAIのGPUが必要となるわけ。

OpenUSDは、HTMLが2Dの世界共通言語であるように、3Dの世界でファーストチョイスの環境となることを目指しているよう。Adobe、Apple、Autodesk、Pixar、NVIDIAがアライアンスを組んで進めているようだ。

5.自動車(向け)事業

売上高:2億5,300万ドル(前四半期比△15%、前年同期比+15%増)

特に中国における自動車需要全体の減少によるものとのこと。

自動運転に向かって技術は進化しており、これからが楽しみな市場。

自動運転技術はGoogleやTeslaなど、群雄割拠だが、どこが勝っても利を得るだろうNVIDIA。

6.2024年度第3四半期の見通しについて

会社発表の第3四半期の売上高予想は160億ドル(±2%)。

第2四半期の売上高135億1,000万ドルだったので、そこから18%増加するとの予想。

年率30%成長でも高成長産業と呼ばれるので、四半期で18%成長は凄まじい。

年内は順調そうな見通しをしているようだ。

GAAPベースの売上総利益率は71.5%。GAAP基準の営業費用は約29億5,000万ドル。

この記事が気に入ったらサポートをしてみませんか?