【米国株_テンバガーの原石:1】 InMode(インモード)は、イスラエル発の高成長ヘルスケア銘柄【$INMD】

本分析まとめnoteは、最後まで無料でお読みいただけます。

今後も、同様の銘柄発掘・分析まとめを予定しております。

もし良ければ、投げ銭やnote購入等などしてくださると幸いです。

今回はInMode(インモード)という銘柄を紹介します。

3枚要約

私がInModeに感じる魅力を厳選して、3枚のスライドにまとめました。

InModeの基本情報

時価総額:1.96B

現時点株価:59.67USD (2020.01.24)

PER:28.7 (2020.01.24)

(暫定業績予想:20FY通期EPS $2.08-2.10に基づく)

PSR:9.6 (2020.01.24)

(暫定業績予想:20FY通期売上 $205.5Mに基づく)

0. 免責事項

本noteは、投資判断においてあくまで参考となり得る情報提供のみを目的とし、作成しました。

投資の最終決定は、投資家ご自身の判断と責任の元で行ってください。

本資料に基づき損害を被ったとしても、当方及び情報発信元は、一切その責任を負いません。

各種引用物の著作権は、引用元の著者に帰属します。

本noteおよびnote内の文章は、著作権によって保護されており、

無断転用、複製、または販売等の転用行為は禁止です。

0-1. 先に、ざっくり結論

美容医療を主導するグロース株だと思います。

著名グロース株投資家:オニールが述べるように、

市場を主導する株は魅力的です。

他社の追随許さぬ高付加価値な高周波技術デバイス群。

グロスマージン85%と驚異の高収益体質。

コロナ禍で春夏低迷も、復活。再度成長軌道に乗り、

右肩上がりの年間売上増で、直近 YoY 28.8%。

(※執筆時点)

決算も良く、基本コンセンサス予想をビート。

バランスシートも超健全。

市場開拓も積極的。

なのに低視聴率なのか、割安で放置されています。

(調べを進めるたび、興奮が止まりませんでした。)

直近では過去最高値をブレイクし。

現在モメンタムが好調です。

現在株価は$60近辺です。が、

個人的には$70~80は手堅いとみています。

まだまだ株価は上がると信じていますし、

いまPER=30弱とグロース株にしては人気が薄く、

下落リスクもさほど高くないと思っています。

引用: https://inmodemd.com/investors/

引用: https://inmodemd.com/investors/

さて、以下本編です。

1. インモードとは?

インモード(InMode Ltd)は、

イスラエル発 の 美容医療機器メーカーです。

非 / 低侵襲施術を可能にする機器の、

開発/製造/販売をしています。

低侵襲とは?

→体を切らない、施術後に傷を残さない、…など、

体にダメージを残さないことを志向することです。

Name: InMode Ltd.

Ticker: INMD

Exchange: NasdaqGS

Founded: 2008

Industry: Health Care Equipment

Sector: Healthcare

Market Cap: US$2.125b

Shares outstanding: 35.61m

引用:

https://simplywall.st/stocks/us/healthcare/nasdaq-inmd/inmode

2. 美容医療の市場って、育つの?

ショートサマリー

✓美容医療は、7~11% /year で市場成長見込み。

✓インモードの時価総額は小さい。

→成長余地が多分に存在。

✓インモードの志向する非 / 低侵襲施術は、

市場全体の成長シナリオに順張り。

美容医療の市場は拡大傾向にあります。

まだ世界的に、「整形」と聞くと、

何か後ろめたいものがあるのでは?

しかしここ最近、特に米国の比較的若い層では、

若い見た目で長生きしたい!

若いうちから美容医療でアンチエイジング!

という流れがあるようです。

つまり現代では、”整形”という認識は薄れ、

”アンチエイジング”という認識が広まっています。

そのためSNSでも、美容医療にまつわる情報が、

盛んにやりとりされています。

marketsandmarkets.comによれば、

世界の美容医療市場は、年10.9%で成長、

と予測されています。(~2025年)

2020年が94億ドル

2025年予測が159億ドル

という、やや小さい市場規模です。

ニッチな市場とも言えましょう。

ポジティブな予測は、

✓非 / 低侵襲美容施術プロセスの人気増

✓非 / 低侵襲プロセスを提供する医療機器の革新

✓男性への美容医療の需要up

ネガティブな予測は、

✓美容医療プロセスに関する臨床リスク、合併症

✓代替美容や化粧品の発展、需要拡大

とのこと。

インモードは非 / 低侵襲のメニューを手掛けています。

先ほどの、美容医療の成長予測に一致しますね。

つまり、

インモードへの投資で美容医療の成長に順張りできる

と言えそうです。

また、インモードの時価総額は約15億ドル。

世界で159億ドル(2025年見込み)ですから、

インモード成長余地は、多く存在しそうです。

technavioによる下記資料では、

~2024は年平均成長率 7%と推測されています。

先よりも低い。

なお、コロナ影響で2020年は1.92%の成長見込みということで、下振れです。

3. インモードのビジョンは?

ショートサマリー

インモードが目指すのは、

非 / 低侵襲の美容医療のパイオニア。

レーザー医療と外科整形のギャップを突き、

” 気軽、低ダメージ、効果てきめん ”

な、美容医療メニューの提供を狙う。

インモードの狙いは、

他社に先駆けて非 / 低侵襲の美容医療を提供し、

美容医療市場にパラダイムシフトを起こすことです。

NOTE:パラダイムシフト

ある時代や分野で当然と考えられていた、

認識、思想、社会全体の価値観などが、

革命的に、もしくは劇的に変化すること。

引用: https://inmodemd.com/investors/

今の美容医療に対するイメージを考えてみました。

整形するならメスでの切開が必要。

絶対腫れる。絶対痛い。

…というかんじでしょうか。

いつまでも若くいたい…

でも痛いものは嫌だし、

術後は腫れるとか言うし、

気軽にできることじゃない…

かといって、効果が出ないのも嫌だ…

ユーザーが求めるのは、

「もっと気軽に、いつまでも若く」

です。

インモードは、今の施術限界をブレイクし、

「気軽な若さ」ニーズを掌握することを狙っています。

具体的にどうするか?

インモードが狙っているのは、

主に2つの施術のギャップです。

低侵襲だがメニューが限られる レーザー施術。

メニューが豊富だがダメージの大きい 外科整形。

このギャップを突くということは、

低侵襲に様々なメニューを展開する、

という事です。

引用: https://inmodemd.com/investors/

4. インモードはどんな製品を作っている?

ショートサマリー

主に2つの製品販売。

1. マシン…複数のメニューを一台で提供できる

2. (ハンディ)デバイス…各メニューに即したデバイス。

+施術等で発生する消耗品

インモードは下表のように、

多彩な製品群を展開しています。

引用: https://inmodemd.com/investors/

一つのマシンに対し、

複数の(ハンディ)デバイスが描かれていますね。

今までは複数のマシンを使う必要があった各種施術を、

1台で出来ることを意味しています。

(参考:下記ブログ)

ここで、あなたが美容医療の医師だと思ってください。

インモード製品を導入すると、

病院の占有スペースを抑えつつ、

多彩なメニューを提供可能になります。

ほか、導入コストでメリットがあります。

他社の製品というのは、基本的に、

1台のマシン=1つのメニュー提供です。

人気が出てきた、メニューを増やしたいな…

そのためには、大変高価なマシンを追加で買う必要が。

(15〜30万ドルと言われています。高い。。)

しかし、インモードの製品は、

1つのマシンで複数のメニューを提供します。

新しいハンディデバイスを追加購入するだけで、

提供メニューを拡張できるのです。

(目安として3〜5万ドル)

※マシンがそのメニューに対応していれば

あなたはベテラン医師ですか?

それならば、インモードの製品で、

広々医院で多彩なメニューを展開してみては?

あなたは開業医ですか?

それならば、まずインモード製品を入れ、

人気が出てきたらデバイスを追加購入しては?

(きっと、マシンを買いまくるお金はないですよね。)

5. インモードはどうやって儲けている?

グロスマージン85%を誇るビジネスとは?

随分高利益ですが、一体何なんでしょうか。

私もボーっと生きていたクチですから、

全然わかりませんでしたが。調べましたよ。

ショートサマリー

インモードのマシンを導入した医院が、

高粗利率の消耗品を定期的に買ってくれるから、

と予想される。

下記記事が再び参考になりました。

答えは消耗品販売にありそうです。

(※21/5/7追記:K-5をよく見たら、売り上げの9割がマシン、1割が消耗品とサービスの可能性がありました。すると、単にマシンも粗利率が高いのかもしれません。失礼しました。)

具体的に説明しましょう。

まず、医院にマシンを導入してもらいます。

私は、マシンはあまり粗利益が高いと思いません。

(※実際は高い可能性あり。売り上げの大多数をマシンが占めてる可能性あり。出所:K-5)

いくらメニューを安価に追加できるとはいえ、

競合他社のマシンと同等か少し高いくらいでないと、

まず導入してもらえるとは思えないからです。

マシンではない。すると、

経年劣化や施術毎の使い捨てパーツなどが発生

することに焦点が行きます。

具体的には、

光源のランプ、バッテリー、

その他パーツ類、そしてハンディデバイスの施術部分(人の肌に刺すパーツなど)

が想像されます。

特に、後に示すように針を刺す施術など、

いかにも、使い切りパーツが発生しそうでは?

というハンディデバイスが複数見られました。

ここは他社製品を使えるところではないです。

高価な原材料を使っているとも考えにくい。

なるほど。粗利を多く生み出せそうです。

6. インモードの技術、強みは?

ショートサマリー

インモードの技術的強みは主に下記3つ。

1. 高周波(RF)...脂肪の分解、痩せ、ほか老化防止

インモードのキーテク。

多彩な施術を可能にする。

他社が追随できない圧倒的強み。

2. フォトフェイシャル…肌のシミ、くすみ、ニキビ取り

特許光源により、他社より高効率なIPL出力。

3. レーザー...脱毛。

2種の波長のレーザーを一つのデバイスから同時出力でき、

両者のいいとこ取りをした施術ができる。

現状、キーとなる技術を3つ挙げ、メニューと結びつけます。

① 高周波(RF)...脂肪の分解、痩せ、ハンズフリー施術、ほか老化防止

②フォトフェイシャル... 肌のシミ、くすみ、ニキビ取り

③レーザー...脱毛

6-1. 非侵襲 高周波デバイス

高周波デバイスによる痩せ(脂肪分解)メニューは、

InModeの最大の強みであり、他社の追随を許しません。

多彩な施術が提供されています。

6-1-1. ボディーFX(Body FX)・ミニFX(Mini FX)

バキュームと高周波(RF)を組み合わせた非侵襲プロセスです。

動画を見ると直感的にわかります。

まず、デバイス(2つの極子間)直下の皮膚を吸引し、

吊り上げています。

次に、高周波エネルギーを付与し、

極子間の脂肪を熱することで溶かしています。

吸引により、皮下組織の奥深くまで熱を付与でき、

強い脂肪分解効果が期待されます。

このように、

高周波とバキュームを組み合わせた施術は、

効果的な脂肪除去を見込めます。

しかし高度な技術であり、

競合他社が手を付けられていない領域です。

見ての通り非侵襲施術となりますから、

肌に針を通すのがイヤ!

という顧客にとっては大変魅力的です。

やはり非侵襲プロセスは明確に強いです。

日本でも、最近導入されているようです。

6-1-2. フォーマ

こちらは肌を40~43℃に熱するメニューです。

古典的な、肌引き締めメニューです。

こちらも非侵襲プロセスです。

6-1-3. エボルブ

エボルブは最新装置です。

なんとハンズフリーで複数メニューを提供可能。

ぜひ下記動画を見てください。

ハンズフリーというのは、大変魅力的。

まず、施術者はオペ中に他のことができます。

つまり医師の時間効率が高まるのです。

加えて、オペに必要な手腕のハードルが下がります。

一般に、オペは医師の技術も重要と思います。

ヘタな人に、オペを任せたくないですよね?

医師も、手腕を磨くために訓練を積みます。

しかしハンズフリーであれば、

医師の手腕が効く要素が少なくなります。

つまり、だれが施術したか?という差が縮み、

誰もが安定して良い施術を提供できます。

医師が訓練に割く時間も、きっと減るでしょう。

せっかく施術したのに、効果ビミョー…

そんな思いをする人が減ったら、

ますます美容医療は拡大しそうですね。

2021年の投資家向けプレゼンテーションにも、多数紹介されていました。

6-1-4. ヴォティヴァ(Votiva)

いつまでも若くいたい女性の、

老いによる諸問題を解消するマシンもあります。

メニュー名はVotiva。こちらの医院が解説しています。

また、フロリダのローカルニュース、

WCJB-TVによる記事もありました。

高周波により局部を加熱し、

血流をよくしたり、筋肉を引き締めるとのこと。

すると、産後や更年期障害等で発生する、

局部の筋肉の弛緩を抑制でき、

失禁治療につながるようです。

ケーゲル体操

(骨盤底の筋肉を引き締めて筋肉の緊張を高める)

というのが一般的な治療というか、筋トレのようですが、

これを補助することもできるみたいです。

補足

更年期障害の治療市場は、

2025年で6000億ドルと試算されており、

莫大な市場機会が眠っているように見えます。

今後のメニュー拡大に期待します。

6-2. 低侵襲高周波デバイス

マイクロニードルRFという施術があります。

針を刺すので、侵襲性のある施術です。

6-2-1. フェイスタイト

※以下の動画、針を刺すアニメーションがあります。

イテテ!と思うかもしれないので、ご注意ください。

先にも述べたように、

肌の引き締め自体は古典的なメニューです。

皮下脂肪を50~60℃で熱すると、

最も皮膚の引き締め効果が高いようです。

従来は、この温度を狙って、

肌の表面からRFエネルギーを加えていました。

しかし、

熱くしすぎてヤケドしたり、

弱めすぎて効果が薄いなど、

問題点があったようです。

そこでInModeは、

RF発生端子に温度センサーをつけた

ほか、

温度センサーを搭載したマイクロニードル

を付与しました。

局部麻酔後、ニードルは皮下組織に刺す

ので、肌表面と皮下組織の温度をモニタリングできます。(考えるだけで痛い…)

そして、高周波エネルギー強度を調節

(肌表面は37℃、皮下組織は50~60℃)

します。

するとヤケドなしに、適切な熱を確実に付与できます。

見事に従来法の問題を解決しましたね。

※針の刺し後も目立たず治るようです。

針は、人の肌に刺す都合上、使い捨てと想像しました。

ここも粗利益に効きそうな予感。

6-2-2. モーフィアス

フェイスタイト、相当痛そうですよね…

これをマイルド(低侵襲)にしたのが、モーフィアスです。

※以下の動画、針を刺すアニメーションがあります。

イテテ!と思うかもしれないので、ご注意ください。

おそらく、

かつて「フラクトラ」として提供されたメニューの最新版だと思われます。

よって、フラクトラの施術を参照しました。

マルチバイポーラ機能

(何十本もの針と針の間に、高周波エネルギーを発生させる)

を備えた60本の針先から、

RFエネルギーを皮下に付与するようです。

肌引き締め、

ニキビの治療、

毛穴など肌のデコボコ除去

に効果があるみたいです。

細かい領域を選択して、熱を付与できることが強みです。

具体的には、

目の下ギリギリや眉下、鼻など、

デリケートな部位の近くでも施術できます。

今まで施術が難しい部位も扱えるのは、

ユーザーにとって大きいメリットですね。

補足:マイクロニードルRF市場

DATA BRIDGEによる下記資料によると、

北米におけるマイクロニードルRF市場は、

2027年まで 年平均成長率 10.5%と推測されています。

6-3. フォトフェイシャル(IPL)

IPL(Intense Pulsed Light)を肌に照射し、

肌の見た目を悪くするメラニン色素や、

毛細血管へダメージを与える施術です。

NOTE: IPLとは?

こちらの論文が参考になります。

IPLとは、広帯域波長を発振するキセノンランプ光源によるパルス光。

レーザーではなく、非可干渉性、多波長、散乱性を有する。

一般に、短波長はフィルタで除去される。

シミ、そばかす、くすみ、ニキビ、ニキビ跡、赤ら顔

といった、肌の見た目全般の悩みを解消します。

メニュー名はルメッカです。

InMode製品の強みは、光源のキセノンランプにあるようです。

通常のキセノンランプでは、

IPLのエネルギー効率が10~15%。

しかしルメッカのランプは、

40%のエネルギー効率を誇るとのこと。

要するに、

従来製品より確実に肌の見た目が良くなる

ことが見込めると言えます。

6-4. レーザー

レーザー脱毛はわかりますよねきっと。

現在はトリトンというメニュー名で提供しているようです。

強みはデュオレーザー。

2つの波長(755nm:Alexandriteと810nm:Diode)

を同じデバイスから照射できるため、

両者の良いとこ取りをした施術が可能、とのこと。

810nmは痛みも少なく、産毛に対する効果が最も高いとされ、

レーザー脱毛で最もよく使われるほか、

日本人(黄色人種)の肌と相性が良いみたいです。

波長755nmのレーザーは、

810nmレーザーよりも選択的にメラニン色素に反応し、

毛本体だけでなく周囲の毛包細胞へも効率よく作用して、

脱毛効果を高めるようです。

6-5. 特許関係

これは、カピバラさん発の一連のスレッドが大変参考になりました。

私がぶっ倒れている間に $INMD 爆上げしてたのか...$INMD - InMode sees 4Q20 and FY20 revenue above consensus https://t.co/680U0ssJpg

— 投資カピバラ@20代 米国株投資家 (@Capybara_Stock) January 13, 2021

下記記事にまとめましたが、

皆様極めて優秀な方々で、

非常に濃い内容でした。

(スレッドに参加されていた皆様、大変勉強になりました。ありがとうございました。)

詳細は長くなるので、

記事を見ていただければと思います。

が、ざっくりとまとめます。

高周波施術まわりの特許が数件。

先に述べたような、失禁治療に関わる特許。

後述するような、いびき治療の特許。

今までのように、美容医療ばかりでビジネスをやっていこうとは思っていなさそうです。

6-6. 新市場の開拓

US stock ideas..$INMD

— Vetris_stocks (@vetris_stocks) January 15, 2021

Inmode in recent JP Morgan conf

- FY21 rev guidance +25 - 30%

- FY 21-23 Rec Gr +20 - 25% (conservative)

- FY20 Net margin 40%

New products Fy21

- Gynacology

- Optholmagy

- Sleep apnea FY22

watch videohttps://t.co/nfJmI2bzOO

先日、Webカンファレンスがありました。

その中で、事業拡大の展望が語られました。

21FYに産婦人科と眼科向け新製品、

22FYに睡眠時無呼吸症候群向け新製品

を出す、という展望を発表しました。

お気づきかとおもいますが、

InModeの狙いは美容医療だけではありません。

自社の強みを生かし、

ヘルスケア全般の高度な施術を提供し、

ヘルスケアを主導する会社として羽ばたこうとしています。

7. ユーザーの声

主にツイッターで、インモードや美容整形に明るいユーザーの声を収集しました。

下記記事にまとめました。

が、ざっくりと本noteでも述べます。

Twitterでは、主に「インモード」で検索しました。

ゆえに日韓の情報がほとんどです。

結果、2018年/2019年頃までほとんどツイートなしでした。

ただし2020年に入って、ちらほらと口コミが出はじめており、

だんだん広がってきているかな?という状況でした。

ポジティブな声が多かったです。

口コミの広まりにつれて、

日韓で積極的に導入されることを期待します。

なお、

全然効かなかった、腫れた、

などネガティブなレビューもありました。

やはり個人差があるのは否めないようです。

施術の仕上がりや持続、痛み

などの観点から、

適正価格とは思われていそう。

しかし施術費用は、やや高級感が漂う印象です。

それと口コミが少なくて、

まだ施術に踏み切れないような声もありました。

こうして書くとネガティブな感じがしますが、

私は、キチンと評判が広まりさえすればなー、という風に、

成長余力を多分に感じましたよ。

有名人をアンバサダーに起用する等

プロモーションは積極的です。

また、

有名人がユーザーとして口コミを出す

こともあり、

インフルエンサーの追い風も受けて

知名度は拡大しつつあると言えそうです。

8. 投資対象として、ホントに良い会社?

私はホントに良い会社だと思いました。

下記、seeking alphaの記事を見て確信を持ちました。

この記事、無料と思えない内容です。

良く纏まっているんです...

投資対象としてのリサーチは、

この記事の内容で超十分と思います。

なので、

以降は該当記事の中身を参考にかいつまみつつ

補足をしていきます。

8-1. 投資対象として良い点箇条書き

✓InModeは美容医療デバイス業界をけん引するリーダー企業である。

✓資本に対するリターン比率が高い(ROE=約32%)。

✓戦略的かつ慎重さゆえに、強固に育ったバランスシートを有するアセットライトビジネスを展開。

✓100万株の自社株買いプログラムを開始。

✓会社は創業者主導で運営。

(このような企業は、過去に市場平均をアウトパフォームしてきた。)

✓インサイダーがInMode株の大部分(~42%)を保有。

(かつてのFBやAMZNなどを彷彿とさせる。)

✓ロックアップ後含め、1年間自社株の売却なし。

自社の成長への揺るぎない信頼を象徴する。

下記に示すホルダー上位3名は、

会社のCEOなど上層部です。

こちらは自社株の売買履歴。

買いも売りもありません。

会社が、上場直後が株価のクライマックスと思っているならば、

IPO後のロックアップ解除でいくらかの自社株を売却するでしょう。

しかし売らなかったという事は、

まだ成長すると確信しているという事です。

引用: https://simplywall.st/stocks/us/healthcare/nasdaq-inmd/inmode

8-2. インモードが有するマルチバガー特性

✓創業者主導のビジネス、高いCCR

✓高い成長率

✓高いグロスマージン

✓適切なタイミングでの自社株買い

✓PERの拡大余地が残されている

が挙げられています。

下記記事が参考になります。

ただし100バガーは難しいだろうとコメントされています。

100バガー株の平均時価総額が5億ドル、

INMDの時価総額は約15-20億ドル。

もう3,4倍に育っていると。

(とはいえ、うまくいけば33バガーになるのでは?)

(夢のある話なんですが、記事を見ると、

Y o Y25~30%では25年くらいかかる見込みですね…。)

9. 財務諸表

まず財務諸表を以下に示します。

私は、まだバランスシート分析が拙いので、ぜひ詳しい方がいたらコメントしてください…

2019FYのF-20です。

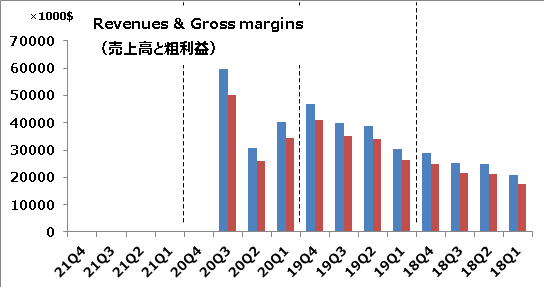

9-1. 右肩上がりの売上高とネットインカム

右肩上がりの成長です。

売り上げとともに、ネットインカムもグングン伸びています。

2019年度末のF-20と、2020Q1-3のK-6から数値を持ってきてみました。

青の売上高は右肩上がり(コロナ影響除く)、

赤の粗利益もかなり高いことが読み取れます。

これがネットインカムの積み立てに効いていそうです。

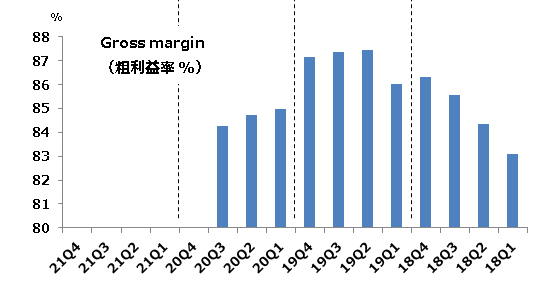

9-2. 80%を堅持する高粗利益

グロスマージンだけ抜き取ってみました。

そもそもグラフ生成時に下限が80%となるレベルで高いです。

図は2018からですが、

実際、2017年来、一貫して80%以上です。

自社製品の価格を、業界内の価格競争から守り通し、

さらにコロナ禍でも維持した証拠といえます。

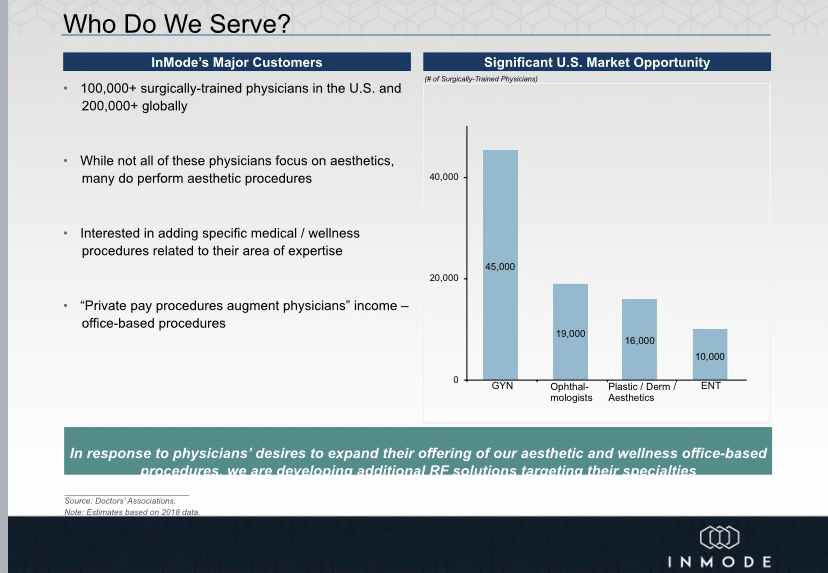

9-3. 堅調なグローバル展開

下記のように、米国は市場機会が多いと書かれています。

今は米国が主戦場で間違いないです。

しかし、

60か国展開

アメリカの医師10万人

他国医師で20万人

がユーザー

とのことで、

他国マーケット開拓・成長に大いに期待できます。

実際、成長に効いてきています。

F-20を示します。

2019年まで、通期では売上の80%が米国でした。

2020Q3のK-6を示します。

直近2020Q3では、米国への売り上げ依存が68%に下がっています。

間違いなくグローバルに展開が進んでいます。

9-4. 低い設備投資比率

設備投資比率がべらぼうに低いです。

なんと0.34%。

(参照:seeking alpha記事。画像で示されています。)

経年劣化する設備に割くコストが小さいので、

売上の大部分がフリーキャッシュと化す大儲け体質です。

※美容医療ビジネスでは、一般に設備投資が低いとのこと。

ただ、その中でもInModeが一番低いです。

9-5. ほぼ借金がない

負債が極めて少ない強固なバランスシートを誇るため、

強気にビジネスを展開可能です。

もちろん、黒字経営です。

9-6. 高い自己資本利益率

32%と高い自己資本利益率を誇ります。

後に示すように、高バリュエーションが許容される、

米国ハイテク株を彷彿とさせます。

10. 競合他社は?

美容医療業界は、競合がひしめいているとのこと。

下記のように投資家向けプレゼンテーションにも、

競合企業、そして差別化戦略が示されています。

(インモードのビジョンは?で述べたので割愛。)

続いて、Seeking alpha内の、競合他社が提供するメニューとの比較

(How Does InMode Compare To Its Peers?)

も絶対に見るべきです。ぜひ別タブで見ながら読んでください。

(参照:seeking alpha記事。画像で示されています。)

所感として、競争力の源泉は脂肪除去と低侵襲にありそうです。

脂肪除去が圧倒的に強いことがわかります。

除去率、レビュー、施術コスト、どれも優位。

そのほかのメニューでは、価格競争力や効能で優位点は見られないように見えますが、

低侵襲や非切開での施術を可能にする、強力かつ持続する効果を提供する、

といったプレミアム要素で差別化している

と言えそうです。

誰しも、施術後にキズを残したくないものですし、

キチンと効果を得たいですよね。

そういった意味で、InMode社の製品の低侵襲RF施術や、

高エネルギー効率IPLは、明確なセールスポイントとなりそうです。

11. リスク事項

美容医療は、競合他社が多数ひしめく市場であるがゆえに、困難も考えられます。

11-1. 価格競争

価格競争に巻き込まれるリスクがあります。

インモード製品は、基本的に高付加価値な施術を提供できるという点を買われ、高い粗利益でビジネスを展開していますが、

他社が低価格路線でシェアを拡大すれば、

製品群の値下げ→利益率低下→財務状況と業績を悪化させる、

という展開に至る可能性があります。

11-2. 買収戦略

そのほか、美容医療業界は合併・統合が進んできている、とのことです。

ゆえに、InModeも今後買収戦略を進める可能性がありそうです。

しかし、買収戦略がうまく機能せずに、今のインモードの良さが損なわれる可能性もあります。

11-3. 特許訴訟の過去

過去には、インモードのキー技術である高周波施術デバイスの特許に関して訴訟が起こったようです。

こちらの記事にあるように、

CEOの前所属であるSyneron Candelaから特許侵害の訴訟を受けた過去があります。

記事を見た限りでは、2019.03で既に両社和解済。

InModeの主力であるRFに関する訴訟でしたが、

結局InModeに双極子RF製品群の販売継続のためのサブライセンスを提供した、と述べられています。

11-4. 株価のボラティリティ

また、インモードは時価総額が小さく、株の流動性は低めと思われます。

ボラティリティがSP500比で約1.8と市場平均よりだいぶ大きいので、落ちるときはかなり落ちても、恨めません。

12. 株価と諸指標

諸指標を示します。

時価総額:1.96B

現時点株価:59.67USD (2020.01.24)

PER:28.7

(会社発表の暫定業績予想:20FY通期EPS $2.08-2.10に基づく)

PSR:9.6

(会社発表の暫定業績予想:20FY通期売上 $205.5Mに基づく)

先日、株価は週足で上場来最高値を更新しました。

(2019年の高値が$58.76)

新波動に突入したような様子も見せています。

ちょっと垂れましたが。

私は新高値更新での買い増しが好きなので、

含み益を半分薄めるほど、大きく買い増しました。

13-1. 株価推移

Treadingviewで生成した、$INMD のIPO後の株価、PER、PSRチャートです。こちらで解説します。

※執筆の数営業日前のものです。

株価はこんな感じで、IPO後はジグザグと。

コロナショックで一気に暴落、IPO価格付近まで下落。

そのあとは右肩上がりで回復。

Eマークは決算です。

コロナ後は、良い決算でもすぐには株価は高騰しませんでした。

コロナ下落後は、出来高と、陽/陰線にも着目してください。

株価が横ばいの間は、ほとんど陽線(緑)がありません。

以下のパターンの繰り返しに見えます。

①しばらく、地味~に下げつつ、ヨコヨコで推移する。

②ある時ポン!と大きな出来高を伴って上昇する。

たまにまとめ買いが入るほかは、普段の商いが薄い。

ボチボチと利確されている印象です。

ハイグロの値動きを求めると、しびれを切らして離脱しそうになりますが、

しつこく、しつこく株価は上げてきています。

2020年安値からほぼ4バガーです。

とはいえここ数営業日で、株価はかなり上昇しています。

買い圧力が強く、良い流れが来ているのでは?

米国グロース株投資では、

「新高値更新は良いエントリーポイント」と言われている節がありますし、

注目に値する局面です。

※じっちゃまこと、広瀬氏が、新高値更新が買いである理由を述べた記事を、参考としてリンクつけときます。

13-2. PER推移

私の場合、PERは、人気度を測る指標の一つとして活用しています。

(赤字企業ならPSR)

数値がいくつだから良い、悪い、というのも無くはないですが、

過去にどの程度のPERで取引されていた株か?

過熱していないか?

という観点で扱うことを心がけています。

まず過去推移を見ます。

一時コロナショックにより、PER20を切って以降、PERの水準は切りあがっています。

コロナショック前後の動きを見ていると、

目安としては、PERが25~30くらいで取引されることが多い、

そんなイメージでしょうか。

そして直近では株価が連日跳ね上がり、画像上ではPERが40を超えています。

これは、下記記事の影響かなと。

2/10の決算の中間報告として暫定業績予想が発表され、

その内容が極めて良かったのです。

20FYQ4

売上 ◎

$74.5M to $75M vs. $63.71M consensus

Non-GAAP EPS ◎

$0.91 to $0.93 vs. $0.62

20FY通期

売上 ◎

$205.5M to $206M vs $194.59M consensus

EPS ◎

$2.08 to $2.10 vs. $1.79

21FYガイダンス ◎

$250M to $260M vs $245.08M consensus

暫定業績の時点で、コンセンサス予想を上回っています。

会社側としては決算を外すなど絶対にしたくないことですから、

この予想が2/10の本決算で下方修正される可能性は、無いに等しいのでは?

と予想します。

ゆえに、現在の株価をPERで推し量るとき、

計算に用いるEPSは、この会社発表の予測値が良いかと思い、諸表ではそうしました。

(保守的に見て$2.08を使って計算しました)

今、PERは、ざっくり30弱で推移しています。

最近いきなり高騰しているように見えますが、そんなに高いですかね?

何なら、2020年の1~3月でのPERより、まだ低いですよね。

なお、最新の決算情報は下記の通りブログで更新しています。

14. 過去決算レビュー(~20FYQ3)

引用:Earnings Date & Report (InMode Ltd) - Investing.com

決算は、コロナ影響を除けば基本的にコンセンサス予想をビートする良い決算だったと思われます。

売上は財務諸表で解説したので割愛。

EPSはこんな感じで育っています。

2枚目の四半期ベースで説明します。

コロナ影響で売り上げやEPS成長は一時低迷しました。

2020Q2は前年同期比で21%の減収です。

しかしこの後、2020Q3までに起こった積み上がり需要で売り上げ増。

下落から巻き返し、前年比で成長を再開しました。力強いですね。

2020Q3は、前年同期比で49%増収で、

過去最高記録の収益、キャッシュフローです。

この辺の対応力は、創業者が過去にも美容医療業界の会社に属しており、

この業界で経験を積んできたという面もあるかもしれません。

補足

先に述べたように100万株の自社株買戻しプログラムを開始しました。

会社は自社の将来性を信じて、株価の下落を買い場と見たようです。

投資家にとってポジティブですね。

また、コロナ影響で、競合他社のYtoYはマイナスに転じていましたが、

インモードは+28.8%と、好調な点も魅力的です。

今、株価はPER30弱で取引されています。

参考として、下記に示すSP500やハイテクの指標を見てみましょう。InModeはROE単体で鑑みても、PER30はほぼ適正価格に見えます。

もちろん、ROEのほかにも、株価にポジティブな点は多数挙げてきました。

そうすると、買い向かっても良いのでは?と次第に思ってくるわけです。

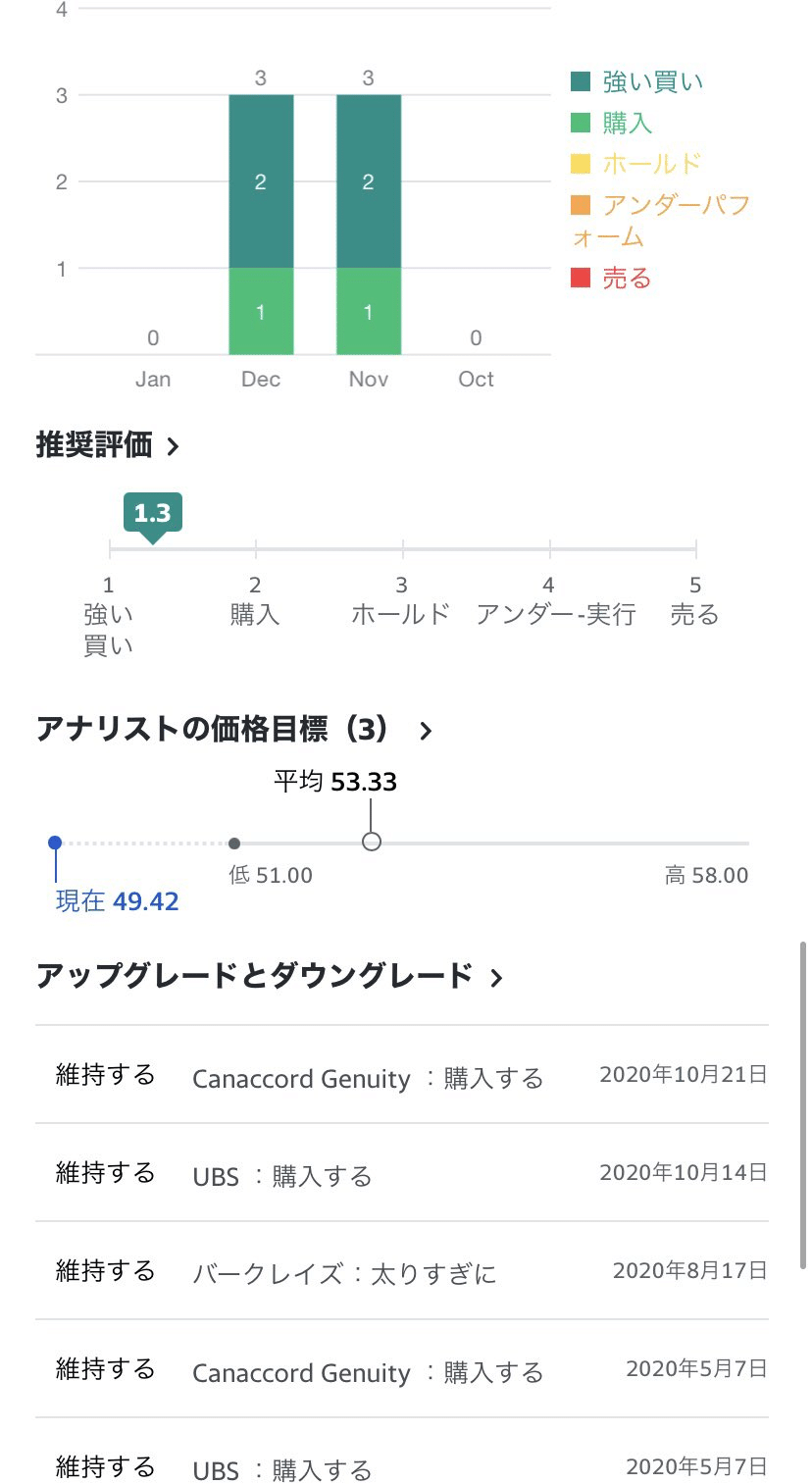

15. ターゲットプライス byアナリスト

だいたい$60台です。

Y!Finance上ではターゲットプライスが上方修正されていましたが、他はわかりません。

暫定業績予想の発表前後で変わりました。

予想レンジ自体が、押しあがっています。

16. 以下余談です。勝手な株価予測

ここまで、インモード株を推しに推してみました。

じゃあ買いなの?売りなの?というのはわかりません。

各々の信念に基づくべきかと思うので。私は買いです。

例えば私は、そもそも本銘柄に限らずグロース株は 過去最高値からの下落→反転、ブレイクでの新高値 は買い場!と考えていたので、買いです。

ただ、期待で買われて事実で売られる可能性もあり、目先に控える本決算後には下落するかも?という予測もアリだと思います。

加えてアノマリーとして、新大統領就任年度の2、3月は株式市場パフォーマンスが悪い、というものがあります。

また、この株は、ボラティリティがSP500比で約1.8と市場平均よりだいぶ大きいので、落ちるときはかなり落ちても、恨めません。

よって目先は利確や調整に巻き込まれるかも。

あと、エントリーポイントを見誤ることでも結構損すると言えそうですね。

そんなわけで、例えば私ならば、

PER20まで下げる雰囲気になるかも?

というケースも最悪として想定しています。

そうするとその時は、$40まで下がるので、今の株価からは33%の下落。

これくらいは致し方なしと思った上で賭けています。

もし下落したならば、私ならばカップウィズハンドルの形成を待ち、

ハンドルが過去最高値をブレイクしたら追加で買い増しを行いますね。

16-1. 【短期ターゲットプライス考察:EPS(一株当たり純利益)の観点から】

ご存じかもしれませんが、PERで株価を検討するときは、EPSが株価変動に効く指標です。

下記に、Q3〆の通期EPS推移を再掲します(まあ、3年分しかないんですが…)

EPSは順調に増えています。

当然といえば当然ですが、EPS成長は減速しています。が、直近売り上げ成長YtoY28.8%に対して、EPSだと直近はY o Y +70%です。

これは、後のPERベースでの株価予測に用いたY o Y +15~30%を大幅に上回っています。

この高い成長率が維持された分だけ、後に述べるPER株価予想は、上振れ余地が増えます。

次に、四半期でEPS推移を示します。

かぶぴは次の特徴を見出しました。

①次の四半期EPSは、定性的に見ると1~4Q内で最高のEPSを超えてくる傾向。

(コロナショックと19Q1を除く)

②EPSが常に右肩上がりで増えるとは限らない。

③Q1は調子が悪い。

これに基づいて、以下のパターンを考案してみました。

かぶぴ予想モデル

Q1は調子悪く、EPSゼロ。Q2~Q4は前年の最高(Q4)のEPSタイ。

この場合は21FYのEPS=0.91×3=2.73で、今期予想2,08に対し31%の成長予測です。

コンセンサス予想のまま

来期コンセンサス予想は2.19です(たぶん、上方修正受けたターゲット上方修正がなされていない?)。

この場合は今期予想2,08に対し5.2%の成長予測です。

強気シナリオ1

Q1は調子悪いも、Q2~Q4は上昇。Q3で過去最高のEPSタイ、Q4で更新。

EPSはテキトーに算出。21FYのEPS=0.91×3.5=3.15で、今期予想2.08に対し51%の成長予測です。

こんなわけで、次に述べるように、どの4半期も過去最高タイになると凄くなってきます。

強気シナリオ2

Q1は調子悪いも、Q2~Q4は上昇。平均すれば、過去最高のEPSタイを4倍した数値に!このとき21FYのEPS=0.91×4=3.6で、今期予想2.08に対し73%の成長予測です。

16-2. 短期の勝手にターゲットプライス予想!まとめ

PER=25で買われると仮定して、先の4シナリオを検討しました。

かぶぴ予想(かなり保守的なつもり)では、1年後に少なくとも$68です。

ぶっちゃけ、どのシナリオも成長株としては保守的に見積もりましたし、

まだこの銘柄はそんなに知られていないので、

人気が出たり、この予想をビートすることでウナギ昇りに株価が上がってほしいなと思っています。

既にPER30まで買われてますし。

16-3. 【PER(株価収益率)の観点からの考察】

使い古されており、役に立つか?という疑問も多いPERですが、

市場からの人気度合いを測ったり、

予想される最悪の下落を見積もって、少し安心したり不安になるのには、有効かと思っています。

今回は、PER=市場からの人気度合い という意味合いで使います。

今の市場での人気度合いは、PER25~30近辺です。

例えば、先はEPS伸びで株価上昇を見積もりましたが、人気上昇でも別に良いわけです。

今の$60は、PER30で買われた数値ですが、

PER拡大シナリオとしてのかぶぴターゲットプライスは$73です。

16-4. 【PER拡大×EPS成長の組み合わせ考察】

続いて、ものすごく、ものすごく保守的にEPS成長を見積もり、PERとの関係を見ます。

仮定

会社予想の売り上げ成長(YtoY)と同じ割合だけEPSも成長

...保守的な設定のつもり

EPSは20FY通期。

直近の暫定業績予想($2.08~2.10)から$2.08(保守)ないしは2.09(中間)を用いる

こちらが会社予想。

US stock ideas..$INMD

— Vetris_stocks (@vetris_stocks) January 15, 2021

Inmode in recent JP Morgan conf

- FY21 rev guidance +25 - 30%

- FY 21-23 Rec Gr +20 - 25% (conservative)

- FY20 Net margin 40%

New products Fy21

- Gynacology

- Optholmagy

- Sleep apnea FY22

watch videohttps://t.co/nfJmI2bzOO

下記の通り、成長パターンを設定します。

真ん中の”保守”が、上記tweetでもまとめられていた会社発表の成長予測から、予測値下限をそのまま使ったもの。

FY21に25%成長、以降20%成長のプラン。

最も弱気な成長プランでも、市場からの人気度合いがPER30程度で維持されれば、5年後に2バガーです。

パフォーマンスとしては、市場平均を軽々上回る予想です。

もちろん、成長が曇れば人気度は落ち、PERが低くなるまで売られるでしょうから、成長が止まらないことを切に願います。

今、かぶぴは保守的に$68~73をターゲットプライスとしますが、PER拡大やEPSが30%伸びれば、1年でも株価は一気に伸びます。

なので、こうは言いながらも1年で2バガーしちゃったり、ないかなあ…とか、夢見ています。

直近、新高値を更新しているInmode。

ここで大きく買ったので、モメンタムに乗りながら大きく成長してほしいです。

以上で銘柄分析を締めとします。

ここまでご覧いただきありがとうございました!

ただ、ありがたいことに本noteを買ってくださった方に何もメリットがないのは申し訳ないので、

おまけとして次回決算前の頭の整理など、個人的メモを有料ゾーンとします。(2/3更新)

【NEW!】

21Fy Q1決算を受け、改めて頭の整理をしました。(21/5/7更新)

20Fy Q4決算を受けて、頭の整理をしました。(2/11更新)

2021.05.07 21Fy Q1の決算とカンファレンスコールの読み解き&頭の整理

前回更新時の着眼点や、先の予想シナリオのどのルートを通りそうか?を、自分なりに現時点の情報から考えてみます。また、決算後の短期間ではありますが株価動向への所感を述べます。

ここから先は

¥ 150

この記事が気に入ったらサポートをしてみませんか?