米債券市場変調の示唆――バイデン氏圧勝の“リスク”を考える

今週(10月19-23日)のグローバル市場はちょっと様子見姿勢の強い展開。NYダウは週間で270ドル(0.9%)下落、ナスダック総合指数は123ポイント(1.0%)下げました。一方、日経平均株価は105円(0.4%)の上昇。米国では7-9月期の企業決算発表がラッシュの時期ですが、それはそれとしてやはり市場が注目するのは大統領選の行方や激しさを増す追加経済対策を巡る米共和党・民主党のせめぎ合いだと思います。

日本時間の10月23日(金)午前に行われた米大統領選の第2回TV討論会。前回の大混乱を踏まえ、相手側が話している間はスイッチをオフにするという異例のルール。司会役だったNBCテレビのアンカー、ウェルカー氏の仕切りに称賛する声が上がったようです。とはいえ、民主党バイデン候補は大きな失点なく切り抜け、トランプ大統領は劣勢を一気に挽回する機会を失いつつあるようにも見えます。

グローバル市場ではこのところ、バイデン氏が勝利するだけでなく、上下院とも民主党が制する“トリプルブルー”を織り込みつつあるようにも見えます。少し前ならばビジネスに親和的な共和党の敗退は市場のリスクだったはずですが、民主党が“トリプルブルー”で圧勝するならばそれはそれで不確実性は減る――。大統領選が終わっても大統領がなかなか決まらないような混乱は避けられるのでは――。といった楽観論に変わってきたと思います。さらには民主党の政策を先取りしクリーン&グリーン関連やIT系を推奨するような動きも目立ってきました。

そうした雰囲気の今週でしたので米株の1%前後の下落はちょっとした調整、投資家の様子見姿勢を反映したものとの見方が多いのだと思います。ただ市場で、少し気になる動きがあるとすればそれは米債券市場の変調だと思います。米国10年債利回りは、22日には0.86%と6月上旬来の水準まで上昇しました。景気回復を先取りしている要素もあるとは思いますが、見方によってはバイデン候補・民主党圧勝の場合の増税リスク、財政負担の増加を意識し出しているようにも見えます。

僕が実際にお話を聞いた中で、このあたりのリスクを最も警戒している一人がクレディ・スイス証券のチーフ・エコノミスト白川浩道さんだと思います。白川さんは22日(木)の夕方にメディア向けの電話セミナーを開催しました。以下、その中で上記のバイデンリスクについて気になったポイントを紹介します。

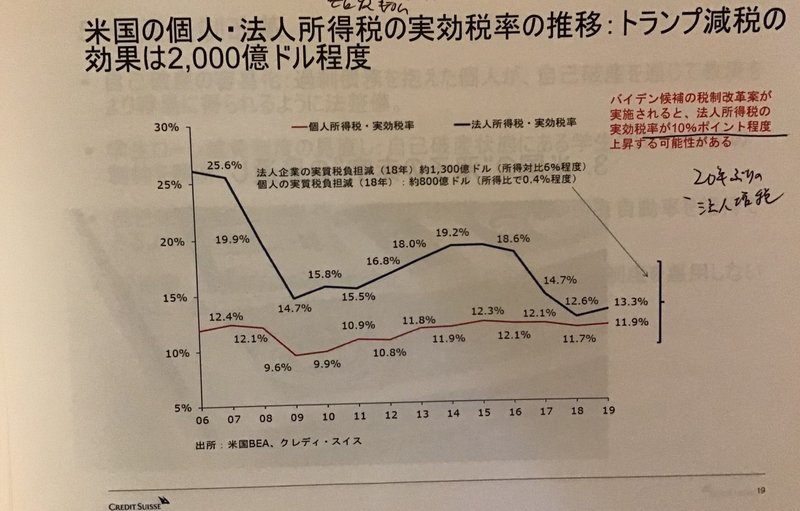

白川さんによれば、バイデン候補の政策のエッセンスは「ウイルス感染拡大対策と景気対策の拡大、増税路線」といったところだといいます。このうち特に金融市場のリスクとなりかねないのが増税路線。トランプ大統領が段階的に引き下げてきた法人所得税については28%に引き上げる方針を明確にしています。白川さんの試算では様々な景気対策、クリーンエネルギーの促進、公的医療の拡充などで21-22年にかけては支出が約2兆ドル増える見込みです。一方、税制改革による増収効果が2500憶ドル程度。ざっくり差し引き1.8兆ドル程度(GDP比8.7%)の財政収支悪化が見込まれます。下のグラフは米国の個人・法人所得税の実効税率の変化をみたものですが、バイデン候補の税制改革案が実施されると「法人所得税の実効税率が10%ポイント程度上昇する可能性がある」(白川さん)といいます。

良し悪しはいったん別にしてこれは決して小さな規模の話ではありません。にもかかわらず株式市場はそれほど気にしているようには見えず、一方でじりじりと債券利回りが上昇していた(債券市場は気になり始めてきた)というのが今週(19-23日)の動きだったのではないでしょうか?

株式市場が気にしていないように見えるのは、一つには「所詮大統領選の動向如何で分からないこと(バイデン税制改革案etc)を気にしても仕方ない」といった気分があるように思います。大統領選の結果が定まらない混乱リスクにどう対処するか――。という類の話にはそれなりに準備をする、ヘッジをしているのだろうと推測しますが、どうもそれより先(大統領選後)のことまではなかなか頭が回らない、今のうちから考えても仕方ない、といった心理が働いているような気がします。つまり市場が近視眼的になって「どちらが勝ったとしても株式は上がるのだろうといったいいとこ取りの楽観論が広がっている」(白川さん)側面があるのではないでしょうか?

長く続いた低金利、超金融緩和状態を加速する形で襲ったコロナ禍。今のところこの金融緩和状態が長く続くことを多くの市場関係者が期待しているわけですが、ある意味で「金利は低過ぎるし、ドルは高過ぎるという説明がつかない状態になっている」(白川さん)というリスクを抱えているのかもしれません。現在の市場均衡から次の均衡(コロナ収束後、景気回復後)に至る際に、どのような激震が走るのか――。今のところ正直言って予測がつきません。ただ一つ言えることは「ずっとこのままということはない」ということです。僕の見たところ、株式市場関係者はこうしたリスクをあまり見ていない、あるいは見ないようにしている一方で、債券市場関係者、あるいは世界の中央銀行関係者の間では次に訪れるかもしれないリスクを警戒している向きが多いようです。今年というより来年以降の話なのだろうとは思っていますが、株式市場がほとんど織り込んでいないのであれば、それはちょっと厄介――。頭のどこかで意識しておきたい話です。

この記事が気に入ったらサポートをしてみませんか?