再編では済まされない!?――「地域×銀行」の次世代ビジネスモデルを

8日告示の自民党総裁選。優勢に進めているとみられる菅義偉官房長官が「地方の銀行が多すぎる」などと発言したことをきっかけに、地銀株がにわかに動意付いています。「いよいよ再編本格化か?」といった思惑なのかもしれませんが、地方銀行が抱えている本質的、構造的問題を考えるに、どうしても「再編すれば片付く問題ではない」と感じてしまいます。9日(水)の日経CNBC朝エクスプレス、マーケット・レーダーにゲスト出演いただいた大和総研金融調査部主席研究員の内野逸勢(うちの・はやなり)さんのお話をベースに、地方銀行の今後のビジネスのありようを考えてみました。

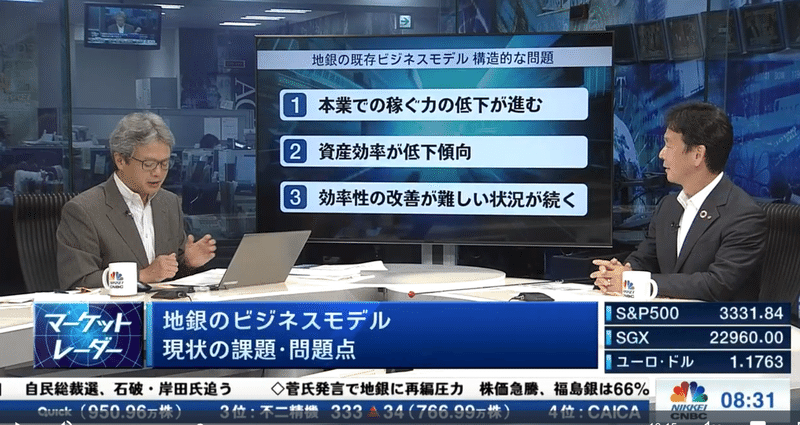

内野さんが指摘する既存ビジネスモデルが抱えている構造的な問題は下記のポイントです。

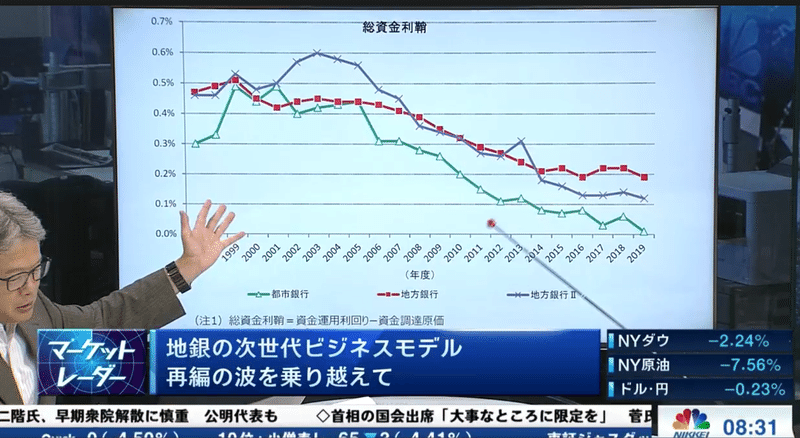

そもそも生産年齢人口が減り、事業者が減れば、貸し出しのボリュームは減ります。加えて低金利の常態化、一部マイナス金利の導入という環境下で、預金と貸し出しの利ザヤで稼ぐというこれまでの本業そのものが厳しくなっているのです。量も価格も低下する。銀行の苦境は端的には総資金利ザヤが低下の一途をたどっていることに象徴されています。

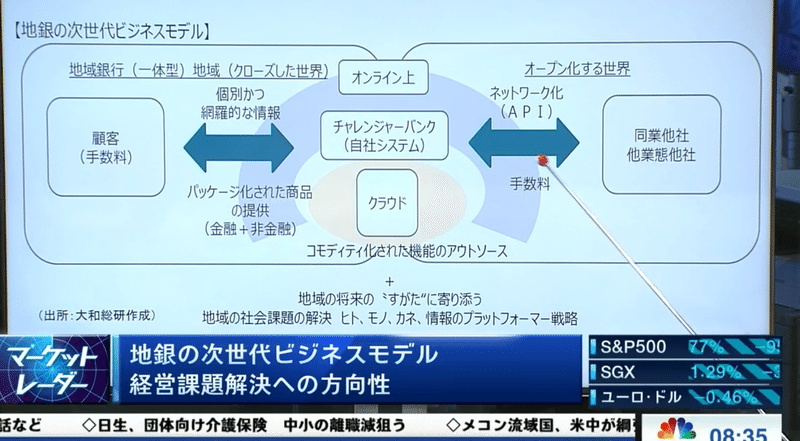

内野さんが提示するのが下記の「地銀の次世代ビジネスモデル」のコンセプトです。右側にオープン化する世界。左側にはクローズした地域世界があり、地方銀行はちょうどこの間に立ち位置があります。オープン化する世界をにらめば、銀行はアウトソースできるシステムなどの機能をできるだけ、自行内に抱えないことが求められます。同業他社や他の業態他社などと連携し、競争する。コモディティ化されたデータ世界、オープン化するデジタル世界ではコスト競争力が重要。銀行とて従来の延長上のビジネスモデル、コスト削減策ではとても競争できません。たとえ再編したとしてもです。

一方のクローズな地域世界はどうか。地域経済自体が疲弊する中で、地方銀行に求められるのは、地域社会、経済そのものを活性化し、その中で金融機能“も”担うことです。金融にとどまらず非金融分野も含めて、どれだけ地域経済、社会にコミットできるかが問われます。鍵を握るのは情報。しかもデジタル化されていないアナログな情報。対面情報、人間関係、地域ならではの情報。こうしたものの積み重ねからビジネスが生まれてくるとしたら、地方銀行に銀行業の枠を超えて活躍できる可能性がありそうです。肝は「リアルとデジタルの融合」(内野さん)なのです。

地域社会、経済でのアナログ情報ということであるならば、地方銀行はすでに圧倒的な優位を持っているのではないか--。僕などはそう考えてしまいますが、内野さんの見立てはそう簡単ではない。「メガバンクと信用金庫、信用組合のはざまで、地方銀行の立ち位置は半端」といいます。

多くの地方銀行で「地域密着」「顧客本位」といった言葉が経営目標、中期計画の中で掲げられていますが、本当の意味で「地域」も「銀行」も変えるほどの迫力と実行力のある銀行は一体どれほどあるのでしょうか?根本的に大切なのは銀行の「文化」そのものを変えていくことだとも感じます。

地方銀行の現状と課題、そして次世代ビジネスモデルの構想については内野さんなどがまとめた『地銀の次世代ビジネスモデル』(編著大和総研、日経BP社)に詳しくまとめられています。金融ビジネス、金融業界の今後にご関心の方には一読をお勧めします。ちなみに日経CNBCのホームページを通じて視聴者プレゼント(締め切り9月16日)も実施中です。

この本を読み進めながら、そして内野さんのお話を聞きながら、当初は「金融は大変だなぁ。金融機関に就職していった友人たちは元気かなぁ」などと考えていました。しかし読み進めるうちに、「地域の疲弊」「ビジネスモデルの根本的再構築」「デジタルとリアルの融合」といった課題は、まったくもって銀行業にとどまらない、他人事ではない問題だと感じるようになってきました。もちろんメディアも例外ではありません。不安でもあり楽しみでもあります。

この記事が気に入ったらサポートをしてみませんか?